从选择题到必答题:印尼光伏+储能的产业突围

发布日期:2026/1/13

——从电网现实到产业逻辑的必然结果

如果只用一句话来概括印度尼西亚新能源市场的真实处境,那就是:

印尼并不缺新能源资源,而是缺少能够消纳新能源的电网体系。

正是在这一现实约束下,近年来一个趋势正在迅速固化——

“光伏 + 储能”在印尼,已经不再是技术升级方案,而是新能源项目能否成立的前置条件。

一、 从电网底层逻辑看:不配储能,新能源就“不成立”

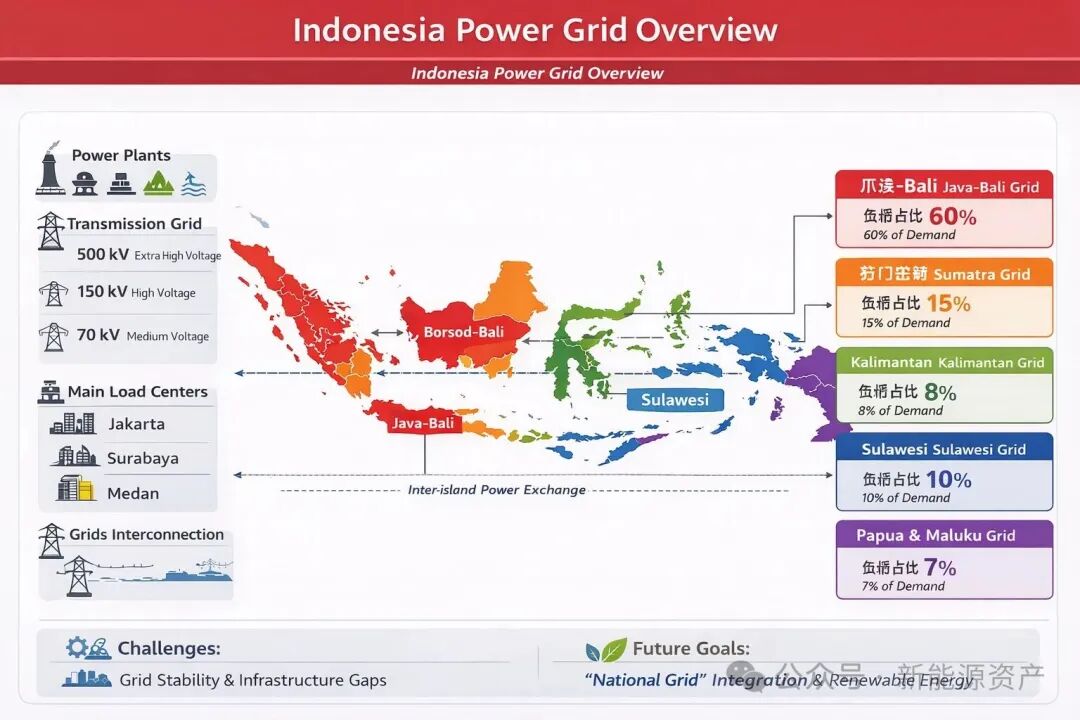

作为全球最大的群岛国家,印度尼西亚拥有超过 1.7 万个岛屿,其电力系统并非“全国一张网”,而是由多个区域电网和大量孤岛电网拼接而成。

这种结构决定了印尼电网长期存在三大特征:

• 区域割裂,跨区调度能力极弱

• 输电网络薄弱,局部电网稳定性不足

• 峰谷调节能力有限,系统冗余度低

在这样的电网条件下,光伏的天然属性——间歇性、波动性和集中并网——被显著放大。一旦新能源渗透率提高,电网风险便迅速累积。

这并非技术争论,而是物理现实。

二、 PLN 的真实立场:不是反新能源,而是反“不稳定电源”

在政策文本中,印尼国家电力公司 PLN 很少直接“反对光伏”,但在实际项目推进中,市场普遍感受到:

• 并网审批周期拉长

• 限发条款频繁出现

• 优先调度权难以保障

其核心原因并不复杂——

PLN 并不具备为大规模、不可控新能源波动兜底的系统能力。

在现阶段,储能几乎是 PLN 唯一认可的“系统稳定器”。

它不是锦上添花的配置,而是让新能源“可被电网接受”的技术前提。

三、 产业现实正在给出最直接的答案

在苏拉威西、加里曼丹等地区,一场以镍矿、电池材料、冶炼为核心的高耗能产业集群正在加速形成。这些产业具有高度一致的用电特征:

• 连续运行

• 负荷巨大

• 对电力稳定性高度敏感

在这些区域,企业真正担心的并不是“电价贵一点”,而是 “电会不会断”。

在这一背景下,储能的角色发生了根本变化——

它不再是为了优化成本,而是为了保障生产连续性。

光伏 + 储能,正在从“能源项目”转变为工业基础设施的一部分,其地位已经接近自备变电站和专线供电。

四、 经济账的真相:不配储能,项目反而更难赚钱

从表面看,储能会抬高项目初始投资,但在印尼市场,真实的财务逻辑往往相反。

不配储能的光伏项目,面临一系列隐性成本:

• 限发导致等效利用小时下降

• 并网和投运时间不确定

• 银行融资条件趋严

• PPA 条款议价能力弱

结果是:

CAPEX 看似更低,但现金流高度不稳定。

相比之下,配置储能的项目虽然投资更高,却在多个维度显著改善了项目质量:

• 输出曲线更平滑,提升并网成功率

• 更容易获得 PLN 接受的合同结构

• 提高工业用户侧的合作意愿

• 为未来参与辅助服务预留空间

在已落地项目中,行业普遍观察到:

• 单独光伏项目 IRR 多在 6–8%

• 光伏 + 储能项目 IRR 可提升至 8–12%,甚至更高

五、 政策走向已经给出“隐性答案”

尽管印尼的政策文件中很少直接写明“光伏必须配储能”,但在实际执行层面,方向已经十分清晰:

• 配储能项目更容易获批

• 更容易获得并网和调度支持

• 更容易进入政府或 PLN 示范项目池

这是一种典型的 “软性强制”——

不写进条文,但写进现实。

其背后的逻辑也非常明确:

印尼的能源转型,必须以电力安全和社会稳定为前提。

六、 对中国新能源企业的启示

对试图进入印尼市场的中国企业而言,有三条经验已经被反复验证:

• 简单复制国内地面电站模式,风险极高

• 先做光伏、储能“以后再说”,往往行不通

• “光伏 + 储能 + 场景”,才是可持续路径

一句在业内逐渐形成共识的判断是:

在印尼,光伏解决的是“能不能发电”,

而储能决定的是“这个项目能不能存在”。

结语

印尼新能源的真正门槛,不在资源、不在组件价格,也不在装机规模,而在于是否尊重其电网现实。

在这个群岛国家,“光伏 + 储能”不是加分项,而是入场券。

来源:新能源资产