三大看点!全球能源格局大变局

发布日期:2026/1/14

从新冠疫情冲击到俄乌冲突升级,从极端天气频发到地缘政治博弈,过去五年的全球能源市场可谓风波不断。供应链中断、能源价格飙升、供应短缺等问题,一次次暴露了传统能源系统的脆弱性。2024 年,这场能源变革终于迎来关键转折点 —— 各国不再只盯着 “脱碳” 目标,而是将能源安全与独立性提到了前所未有的高度。

一、可再生能源:从 “配角” 到 “主角”,增长速度碾压传统能源

谁能想到,1990 年还只占全球能源结构 3% 的可再生能源,如今已成燎原之势。自 2000 年起,它的年增长率就稳定高于其他所有能源形式;2006 年以来,平均增速更是全球总能源需求增速的四倍,过去五年这一比例更是飙升至五倍以上。

2024年,太阳能的装机容量增幅超过风能(增幅之比为4:1),太阳能的全球总装机容量达到1,865吉瓦,而风能的装机容量为1,135吉瓦。2024年,中国拥有全球47%的太阳能和风能装机容量,几乎是美国和欧洲风能和太阳能装机容量总和的两倍。风能和太阳能发电量占欧盟发电量的28%,太阳能发电量首次超过煤炭发电量。

2024 年,风能和太阳能的增速近乎总能源需求的九倍,全年增速高达 16%。这一年,可再生能源发电量占全球电力供应量的三分之一,中国在其中的表现堪称 “领跑者”—— 不仅占新增风能和太阳能发电量的 57%,太阳能发电量短短两年内近乎翻倍,2024 年新增可再生能源装机容量更是美国、欧洲和印度的总和两倍。

更重要的是,可再生能源已成为各国保障能源安全的 “压舱石”。依托风能、太阳能、水电等本土资源,各国能有效降低对能源进口的依赖,避开国际油价波动和地缘政治风险。过去五年,中国靠可再生能源减少了 87 艾焦的能源进口,这一数值超过了2024 年欧洲的总能源需求;欧洲和美国也分别减少了 63 艾焦和 34 艾焦的进口,而高度依赖能源进口的日本、韩国,同期减少量不足 10 艾焦,差距一目了然。

不过,可再生能源的 “软肋” 也同样明显。风能、太阳能的不稳定性可能引发电网波动,若缺乏科学规划,能源安全可能要以牺牲系统稳定性为代价。冰岛、不丹等国能实现 100% 可再生能源发电,核心就在于依赖水电、地热等稳定技术。未来,只有通过储能、智能电网、跨区域电网互联等技术创新,才能让可再生能源真正撑起全球能源的 “半壁江山”。

二、能源需求:新兴经济体成增长主力,AI 带火新需求

全球能源需求仍在持续增长,2019-2024 年间年均增速约 1%,而这一增长完全来自于经济繁荣、生活水平提升的新兴经济体。值得注意的是,能源需求的 “新引擎” 正在崛起 —— 为支撑人工智能尤其是生成式 AI的普及,数据中心的用电需求呈指数级增长。

这一趋势在美国表现得最为突出:2023 年美国数据中心电力需求占全球一半,而此前十年美国电力需求几乎持平。随着 AI 应用的进一步扩散,未来数年数据中心的能耗还将持续攀升,给全球电力系统带来新的挑战。

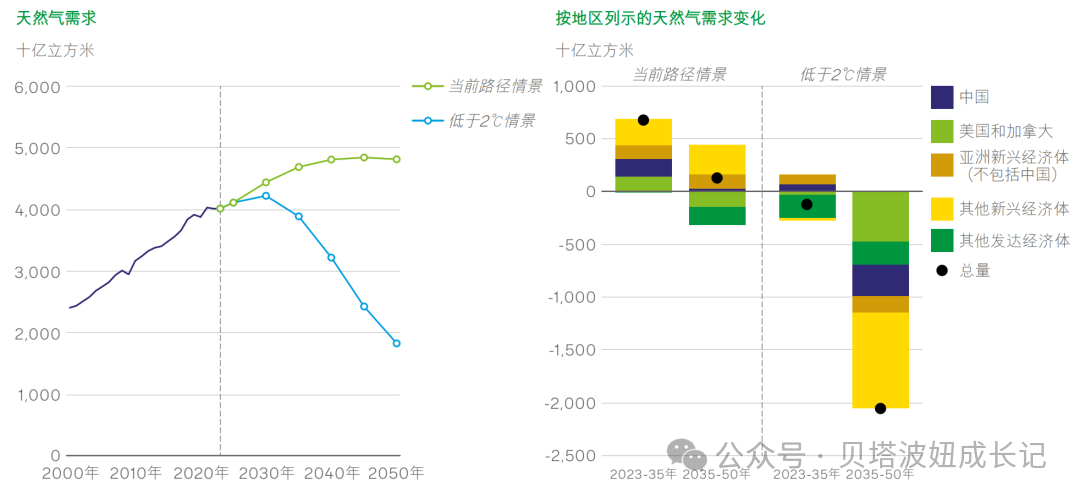

但一个尴尬的现实是,能源需求猛增的同时,能源效率提升却陷入停滞。2019-2024 年,全球能源效率年均仅增长 1.5%,远低于前十年近 2% 的水平。这也解释了为何低碳能源快速增长,化石燃料消费却依然坚挺 ——2024 年石油消费量增速略高于 1%,天然气需求增长 2.5%。

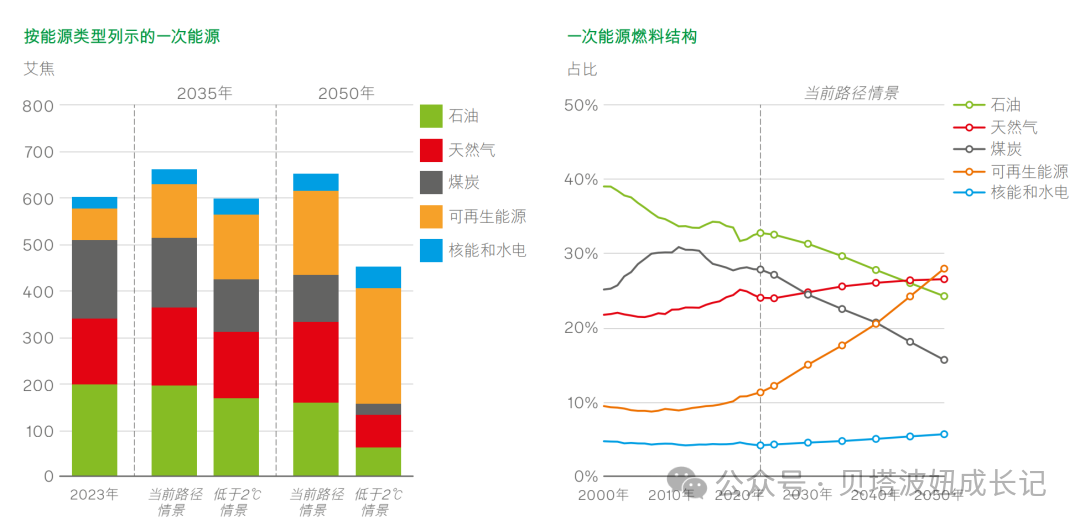

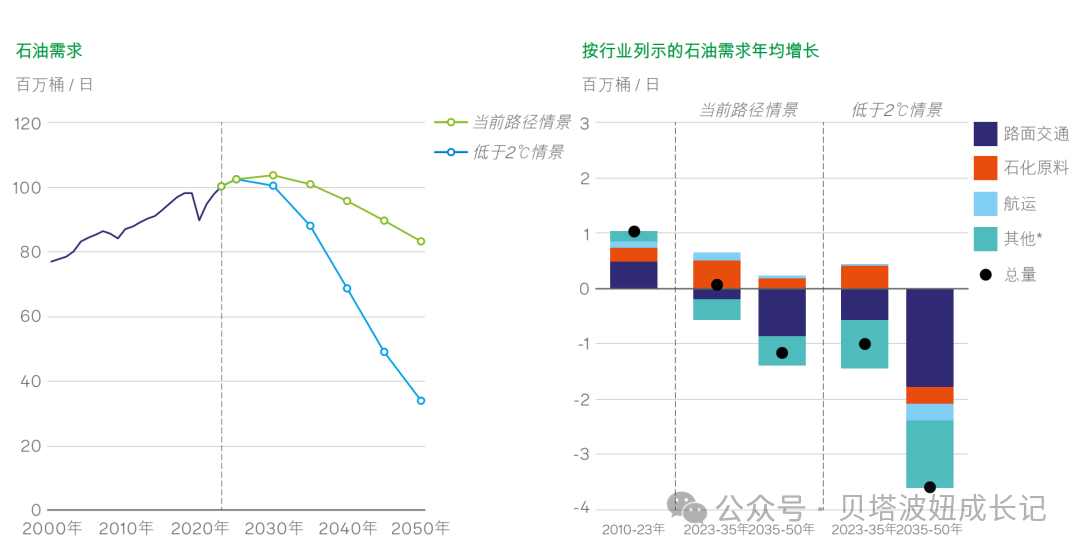

能源需求结构也在悄然改变:电气化进程加速,电力需求增速持续超过总能源需求增速,2024 年全球电力需求增长 4%,亚太地区和中东地区增幅更是高达 5.4% 和 5.3%。未来,电力将成为能源系统的核心,而石油虽仍会在 10-15 年内发挥重要作用,但需求峰值已现,中国的石油需求就在 2023 年达峰后,2024 年下降 1.2%。

三、未来趋势:能源转型进入“替代期”,这些赛道值得关注

全球能源系统正在从 “总量增长” 迈向 “能源替代” 新阶段 —— 过去是低碳能源和化石能源 “双增长”,未来则是低碳能源快速扩张,逐步替代无减排的化石能源。2024 年,亚太地区已占全球避免使用化石燃料总量的 50%,成为能源转型的核心阵地。

从具体能源类型来看,未来趋势清晰可见:

1)石油

自 2019 年以来,石油需求的年均增长60 万桶 / 日。而全部增量均来自新兴经济体的消费增长。2024年,作为世界上最大的石油生产国,美国2024年占全球产量的五分之一。其产量目前大致相当于沙特阿拉伯和俄罗斯联邦的总和。石油仍然是最大的能源来源,2024年满足了全球34%的能源总需求。尽管全球需求放缓,但仍增长了0.7%,首次突破101百万桶/日的水平。

过去十年间,中国贡献了全球石油需求增长的一半左右,但其石油需求的增长预计将在当前十年的后半期趋于平缓。石油需求增长的模式正在改变,未来,其主要增长动力将不再是路面交通需求,而是作为石化行业原料的使用。

2)天然气

天然气需求的增长主要来自中国,其次是中东和美国。在中国及其他新兴亚洲国家,国内天然气资源相对缺乏,管道天然气不够普及,而在欧洲,来自俄罗斯的管道天然气出口仍未恢复。这两项因素叠加作用之下,液化天然气更显得重要。根据在建或已有最终投资决定(FID)的液化天然气出口设施估算,到2035 年,全球液化天然气出口量预计将比2024年增加一半以上,其中约三分之二的增量将来自美国和中东。

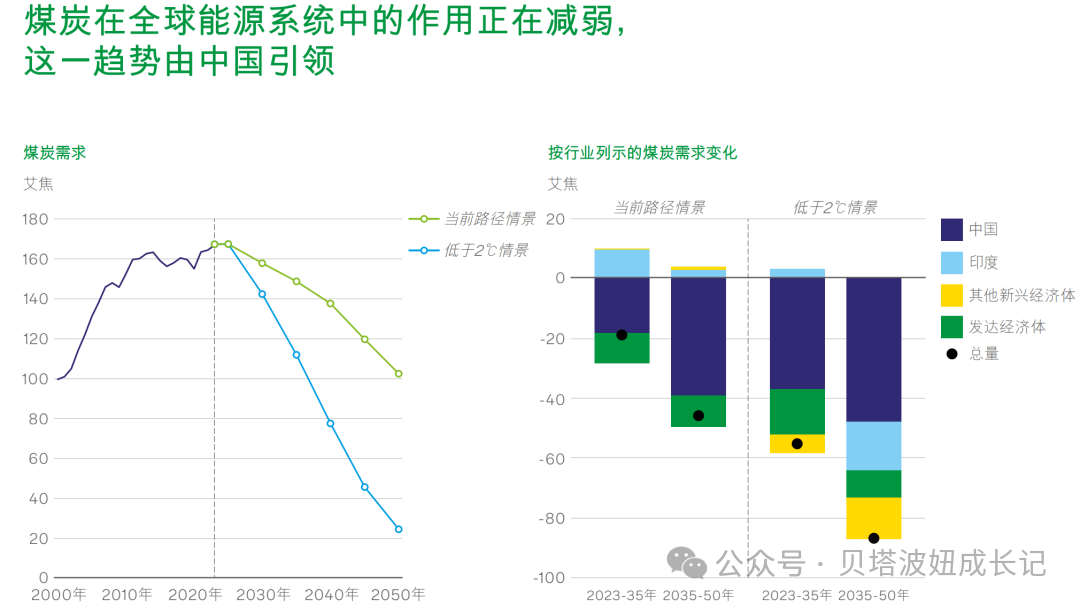

3)煤炭

消费持续下降,中国发电用煤减少是主要驱动力,欧洲煤炭占能源需求比重已首次低于核能。

具体来说,过去三年,亚太地区的煤炭产量超过了地区需求。2024年的产量超出需求6%,余量创下历史新高。全球煤炭需求达到了创纪录的水平(165艾焦),但其中83%集中在亚太地区,而中国又占亚太地区的67%。

尽管可再生能源投资持续保持创纪录水平,但煤炭仍在中国电力行业占主导地位,2024年煤炭发电量占总发电量的58%。欧洲的煤炭消费量下降了7%。煤炭对满足欧洲能源总需求的贡献率首次低于核能。

2024年,印度的煤炭需求增长了4%,现在相当于独联体、南美洲和中美洲、北美和欧洲的总和。相反,经合组织国家的煤炭需求(自2007年以来持续下降) 2024年下降了4%(相比之下,过去10年的年平均降幅为6%)。平均而言,世界各地的煤炭价格继续下跌,2024年下跌约11%,较2023年的历史高点下跌52%。

4)低碳能源

风能、太阳能将成主导电力来源,2024 年欧盟太阳能发电量已超过煤炭;水电仍是最大可再生能源发电来源,2024年占全球总发电量的14%,占可再生能源发电量的45%。未来,电力的需求会持续增长。

5)新兴赛道

生物燃料需求稳步增长,亚太地区是主要增量市场;低碳氢、CCUS 技术虽目前成本较高,但在深度脱碳路径下,2035 年后将规模化发展。

2024年,全球对生物燃料的需求增长了3%,达到创纪录的2.2百万桶油当量/日。亚太地区增长最大,达到47千桶油当量/日,其次是北美,达到42千桶油当量/日。

6)重要矿产

稀土、锂等关键矿产是新能源产业的基础,2024年,全球稀土金属开采量增长3.2%,达到40万吨。中国继续保持主导地位,占全球产量的71%和全球储量的48%。全球锂产量增长了16%。智利仍然是第二大锂生产国,占全球产量的23%。智利的产量增长了18%,而阿根廷的产量则大幅增长了109%。尽管对关键矿产资源供应和供应链安全的担忧不断增加,但在2024 年,这方面的投资增长放缓,勘探活动与此前持平,预计未来5-10年铜资源供应压力将显著上升。

未来,能源格局的重构还将持续:化石燃料不会瞬间退场,但主导地位将逐渐被可再生能源替代;技术创新不仅要推动新能源发展,更要解决电网稳定、能源效率等 “卡脖子” 问题;新兴经济体的能源需求增长,将与低碳转型形成新的博弈与平衡。

这场能源变革,既是挑战,更是机遇。谁能抓住可再生能源、储能、关键矿产等赛道的机遇,谁就能在未来的全球能源格局中占据主动。而对于我们每个人来说,能源转型也与日常生活息息相关 —— 从电动汽车到智能家居,从绿色电力到节能产品,一个更清洁、更安全的能源时代,正在向我们走来。

风险提示:股市有风险,入市需谨慎。文中提及的标的仅做展示,据此进行买入卖出的,盈亏自负。切记切记。

来源:贝塔波妞成长记