从狂飙到深耕:澳洲电池市场22万套背后的政策红利

发布日期:2026/2/5

澳大利亚“更便宜家用电池”计划自2025年7月1日计划启动以来,截至2026年2月,联邦气候变化与能源部长Chris Bowen证实,全澳在短短半年多时间内新增了超过21.9万套家用电池系统,其部署速度在全球能源领域实属罕见。我们分析了这一政策如何为市场按下“快进键”,促使电池安装率同比翻了两番,并在不到两个季度的时间里释放了3.5吉瓦时(GWh)的储能容量。

1. 政策转向:从“发电”到“可调度"

截至2025年初,澳大利亚凭借超过400万套屋顶光伏系统,其人均光伏渗透率位居世界第一,成为全球可再生能源领域的“特例”。这一成就引发了被称为“强化版鸭子曲线”的运营悖论:

数百万套不受控的光伏系统在正午时分的总输出功率往往超过12吉瓦(GW),将电网运营需求压低至临界水平,严重威胁系统稳定性。相反,随着日落后光伏发电归零,电网面临极端的爬坡需求,迫使昂贵的天然气和老旧燃煤电厂必须紧急启动以应对晚间高峰。这种峰值发电(中午12:00)与峰值用电(晚上7:00)的错位,导致了白天电力过剩且价格低廉(甚至出现负电价),而夜间电力稀缺且昂贵的结构性矛盾。

该政策的战略意图是将被动的光伏机群转化为可调度的“虚拟电厂”。通过激励家庭存储多余太阳能而非在正午向电网倒送,政策旨在实现三大目标:

• 提升最低需求: 吸收正午过剩光伏电力,抑制电压升高和负电价频发。

• 削峰填谷: 在下午5点至9点释放存储电能,替代燃气和煤炭发电。

• 能源市场民主化: 允许家庭通过价差套利,从单纯的能源消费者转变为能源交易者。

2025年7月该计划的启动,标志着澳大利亚正式从“光伏时代”跨入“储能时代”。

2. 财政机制与“火箭”效应

财政机制:SRES 与 STCs

CHB计划的高明与风险并存,其核心在于交付机制。政府未设立新机构,而是利用了现有的小规模可再生能源计划(SRES),根据系统的预期环境效益颁发小规模技术证书(STCs)。

• 前期折扣: 对电池而言,补贴实际上等同于一种前期折扣。安装商代表消费者申领STC,并直接从发票金额中扣除相应价值。

• 价值主张: 计划启动时,每千瓦时(kWh)可用容量的补贴约为372澳元。对于一套典型的13.5 kWh系统,这意味着约5,000澳元的折扣,相当于安装成本降低了约30%。

• 无上限特性: 初始阶段是需求驱动且不设上限的,这向市场释放了强烈信号,表明补贴供应充足,从而在消费者和安装商中引发了“淘金热”心态。

史无前例的普及速度

市场的反应远超官僚机构的预测模型,行业形容这一增长“如同坐上了火箭”。

• 安装速度: 仅2025年下半年,全澳就安装了183,245套电池。这半年的安装量相当于此前四年(2020-2024)电池销售总和的99%。

• 资金消耗: 申请量的井喷导致资金以惊人速度耗竭。截至2025年10月,23亿澳元的初始预算中已有超过6.78亿被锁定。预测显示,资金将在2026年中期耗尽,比2030年的目标提前了数年。

3. 政策调整与市场重构 (2025-2026)

2025年12月的扩容

面对计划可能因“过度成功”而夭折的风险,Bowen部长于2025年12月13日宣布了扩容方案:

• 资金注入: 预算从23亿澳元增至四年预计的72亿澳元。

• 修订目标: 2030年安装目标上调至200万套,容量目标设定为40 GWh。

• 战略信号: 确认了政府将分布式储能视为“大而不能倒”的关键项目,确立了其作为2030年减排战略基石的地位。

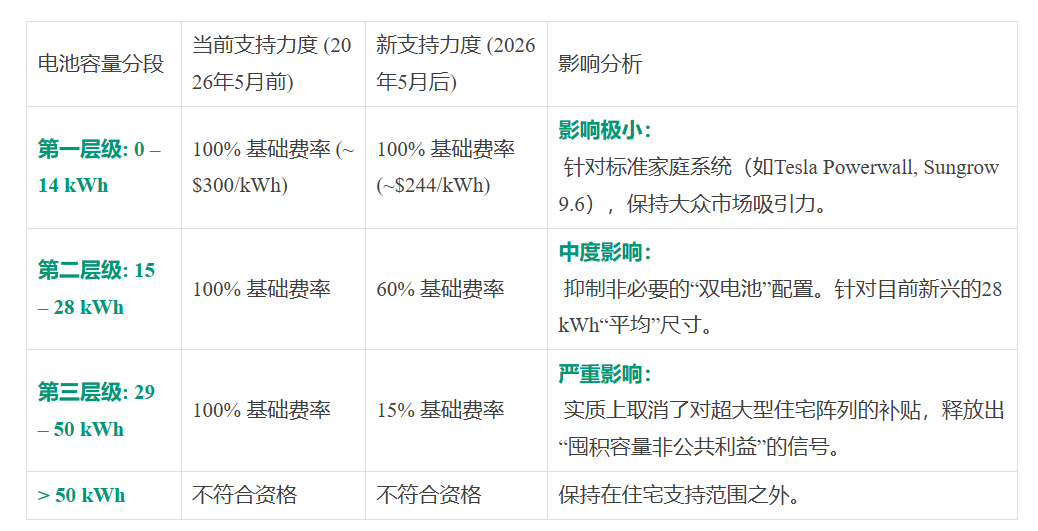

2026年5月的重新校准:分层补贴制度

政府着手修补最初统一费率补贴导致的漏洞(即无意中鼓励住宅用户安装巨大的商业级电池)。自2026年5月1日起,补贴结构将优先支持“标准”家庭。

表 1:联邦电池补贴结构调整(2026年5月1日生效)

分层制的逻辑:

• 应对“镀金”风险: 2025年底平均电池安装容量激增至约28 kWh。超大系统对电网的边际效益递减,纳税人不应补贴足以让家庭离网的大型系统。

• 分配正义: 确保72亿澳元资金惠及更多家庭,而非集中在少数大型装置上。

2026年初的“抢装潮”: 5月截止日期的宣布造成了“悬崖效应”。安装商报告称,赶在5月1日前安装大型(>15 kWh)系统的咨询量激增,预计2026年第一季度安装量将创历史新高,随后第三季度可能回落。

4. 数据洞察:量级飞跃与地理分布

部署规模

• 总安装量: 截至2025年底,全国累计电池保有量达到454,473台,是2024年底(185,798台)的两倍多。

• Q4 激增: 2025年第四季度,得益于近3.8 GW的新增容量,电池向电网的放电量增加了近两倍,平均达到268 MW。

• “改造”革命: 2025年下半年,50%的安装是针对 现有 光伏系统的改造,表明拥有存量光伏设施的400万家庭正重返市场升级基础设施。

地理分析:“房贷压力区”现象

补贴申请主要集中在首府城市的远郊——“房贷压力区(Mortgage Belt)”。这些地区独栋住房多、光伏渗透率高,且家庭对生活成本压力极敏感。这种分布与关键的选战摇摆区高度重叠,CHB计划兼具了气候政策和巩固工党选票堡垒的功能。

表 2:全国电池安装量最高的邮编区(2025年下半年)

南澳大利亚:人均领跑者

虽然新州绝对数量领先,但南澳在人均安装量上是冠军。

• 电网条件: 全球最高的VRE渗透率导致极端电价波动,提供了强烈的经济信号。

• 虚拟电厂(VPP): 成熟的聚合商生态系统(如Tesla, Amber, Sonnen)使得南澳家庭习惯于电池参与电网互动。

5. 电网影响:批发市场的变革

AEMO报告显示,电池机群正在从根本上改变电网的物理特性和经济逻辑。

• 50澳元/MWh 的价格地板: 2025年第四季度,NEM批发电力平均价格同比暴跌44%至50澳元/MWh。

• 电池效应: 晚间高峰期电池放电量增加近两倍(268 MW),正好在价格飙升时段(下午5点-8点)涌入,有效“削峰”,剥夺了天然气电厂的暴利空间。

• 化石燃料的置换:

• 煤炭: 发电量降至历史季度新低,同比下降4.6%。

• 天然气: 发电量暴跌27%,创2000年以来最低水平。

• 含义: 老旧基荷燃煤电厂经济生存能力恶化,且被迫频繁爬坡导致设备损耗加剧。

• 最低需求记录: NEM各地创下“最低运营需求”记录。南澳甚至出现“负需求”现象(-263 MW),电网倒转运行。电池通过在正午充电吸收多余电力,成为解决这一问题的关键。

6. 能源公平:“共享太阳能”与社区银行

为了解决租户和公寓住户无法享受光伏红利的“能源鸿沟”,政府引入了特定机制。

“共享太阳能”优惠

• 核心主张: 计划于2026年7月推出,要求受监管区域零售商提供“免费用电”窗口(通常11am-2pm),电费为0澳元/kWh。

• 目标人群: 无法安装电池板,但可将负荷转移到中午的租户和公寓住户。

• 24kWh 上限: 为防止拥有大容量电池的EV车主或家庭进行工业规模套利,设定每日24 kWh上限,将补贴限定在“生活自用”范畴。

社区太阳能银行

• 机制: 资助业主立案法团在公寓屋顶安装共享太阳能。

• 规模: 目标覆盖25,000个家庭,并在多州设有专项拨款。

• 创新: 新州推出“太阳能花园”模式,允许租户“认租”场外电池板并抵扣账单,实现资产与住所解绑。

7. 市场动态:屋顶光伏的饱和与成熟

在电池高歌猛进的同时,屋顶光伏市场已进入平台期:

• 安装量下滑: 2025年年度安装量首次跌破30万套(下降15%),表明“容易安装”的屋顶已开发殆尽,市场达到临界规模。

• 重心转移: 尽管新增放缓,但总容量仍增长至28.3 GW。行业重心从“安装光伏板”转移到“管理光伏电力”,实际上已演变为电池行业。

• 技术演变: 市场正从交流耦合(AC-coupling)转向 直流耦合混合替换。安装商越来越多地用管理光伏和电池的混合一体机(如Sigenergy和Sungrow)替换旧逆变器,以简化拓扑、提高效率并改善外观。

8. 行业挑战:供应链、质量与废弃物

“饥一顿饱一顿”与供应链制约

• 市场波动: 安装商经历了2025年的“淘金热”(前置时间12周),现在担心2026年5月后出现“需求断崖”。许多人正转型“全屋电气化”商业模式以求生存。

• 供应链: 22万套的吸纳量导致组件短缺,更严重的是缺乏认证电工,导致工资通胀和经验不足的分包商涌入。

质量、安全与长期责任

• 新安全制度: 监管收紧,AS/NZS 5139:2019 已修订,严禁在宜居房间或空腔安装电池。新标准 SA TS 5398 将于2027年强制实施,要求更严格的热失控保护。

• 审计发现: 早期检查显示不合规率令人担忧,常见故障包括标签错误、电缆端接不良及安全距离不足。

• “孤儿系统”风险: 随着数百个新品牌涌入,未来洗牌不可避免。一旦安装商破产,消费者将失去保修中的人工服务,面临高昂的维修成本。

“僵尸电池”与废弃物管理

• 废弃物责任: 短短6个月内4.27 GWh的电池进入家庭,制造了巨大的未来废弃物责任。

• 回收困境: 现有的 B-cycle 自愿计划存在局限性,且有进口商“搭便车”。“僵尸电池”已引发火灾风险。行业正游说建立强制性联邦回收框架,以应对2035年的“废弃物潮”。

9. 未来展望:2026–2030

• 增长预测: AEMO ISP 预测家庭和商业电池容量到2029-30年将增至5 GW,2050年达到27 GW。

• 财政可持续性: 72亿澳元的成本引发对财政透明度的担忧。批评者指出需加强审计,防止资金流向预算外工具,并审慎管理2030年的政策退出路径,避免重演市场崩盘。

• 新常态: 澳大利亚无意中开展了全球最大规模的去中心化电网整合实验。2025-2026年的结果表明,家庭有意愿也有能力成为积极的电网参与者。电池正像空调一样成为标准家电,“单向”输电时代终结,“产消者”时代已经到来。

来源:西西弗光储