储能四大收入来源!2025:欧洲储能的又一个“超级年”

发布日期:2026/2/9

每年年初,Aurora Energy Research都会发布一份重量级的欧洲电池市场回顾报告。作为全球能源转型领域最具影响力的研究机构之一,Aurora的分析向来以数据扎实、视角前瞻著称。他们的价格预测被众多银行和投资机构用于项目融资决策。

2026年1月发布的这份《Watt's the Deal? A 2025 Battery Power Recap》报告主要说明了欧洲储能市场在过去一年经历了怎样的变化,又将走向何方。对于国内储能从业者而言,欧洲市场的经验,无论是商业模式的创新、政策框架的演进,还是市场饱和后的应对策略都具有极强的参考价值。

一、2025是欧洲储能的又一个"超级年"

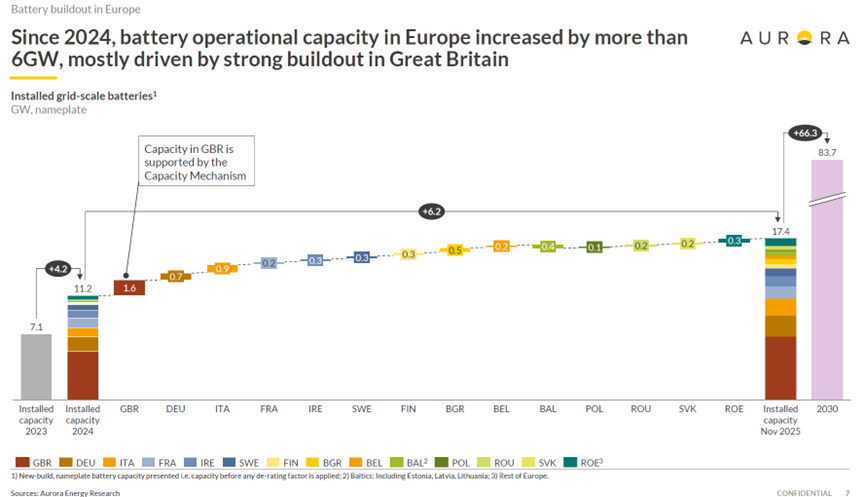

2025年,欧洲新增电网级电池储能装机约6.2GW,这一数字较2024年的4.2GW增长了近50%,再次刷新历史纪录。截至2025年11月,欧洲累计运营的电网级储能容量已达17.4GW。与之对比,2023年底欧洲的储能装机还只有7.1GW左右,短短两年间几乎翻了1.5倍。

仅2025年一年,英国就新增了约1.7GW的电网级储能,这与其成熟的容量市场机制密切相关,我们稍后会详细讨论这一点。德国、意大利和法国紧随其后,分别贡献了可观的增量。值得注意的是,一些此前储能发展相对滞后的市场,比如波兰、罗马尼亚、保加利亚,也开始展现出明显的增长势头,这与各国陆续出台的补贴政策和拍卖机制不无关系。

从区域格局来看,欧洲储能市场正在从"英国一枝独秀"逐步过渡到"多点开花"的阶段。

二、储能的四大收入来源

Aurora在报告中将欧洲储能项目的收入构成归纳为四大类。

第一类是容量市场(Capacity Market, CM)

简单来说,这是一种"待命费",电网运营商为了确保在用电高峰时有足够的可调度电源,会提前向发电商或储能运营商支付一笔费用,换取他们在需要时提供电力的承诺。这类收入的特点是长期、稳定、可预测,通常以年为单位签订合同,非常适合作为项目融资的基础收入。

第二类是批发市场(Wholesale Market, WM)

主要包括日前市场和日内市场的套利收益。储能系统在电价低谷时充电、高峰时放电,赚取价差。这是最直观的储能商业模式,但也最考验运营能力。价差的大小、出现的频率、预测的准确性,都会直接影响收益。

第三类是平衡服务(Balancing Services, BS)

比如自动频率恢复储备(aFRR)。当电网实际供需出现偏差时,储能可以快速响应,帮助恢复平衡。这类服务的响应时间通常在分钟级别,收入包括容量费(待命费)和电量费(实际调用时的补偿)两部分。

第四类是频率响应服务(Frequency Response, FR)

比如一次调频(FCR)。与平衡服务相比,频率响应的要求更高,响应时间通常在秒级,需要储能系统具备极快的功率调节能力。相对来说这类服务的单位收益更高。

一个成熟的储能市场,往往能够同时提供多元化的收入渠道;而一个正在发展中的市场,可能更依赖某一两种收入来源。

来源:知识星球【海外储能星球】