向海争风!2026海上风电“狂飙”进行时

发布日期:2026/3/4

2026开年,我国沿海省份陆续发布重点项目名单,海上风电建设迎来历史性扩容,并呈现装机规模大、投资强度大和技术跃迁大,三个大的特点。

装机规模大:六省竞逐,海上风电进入大项目时代

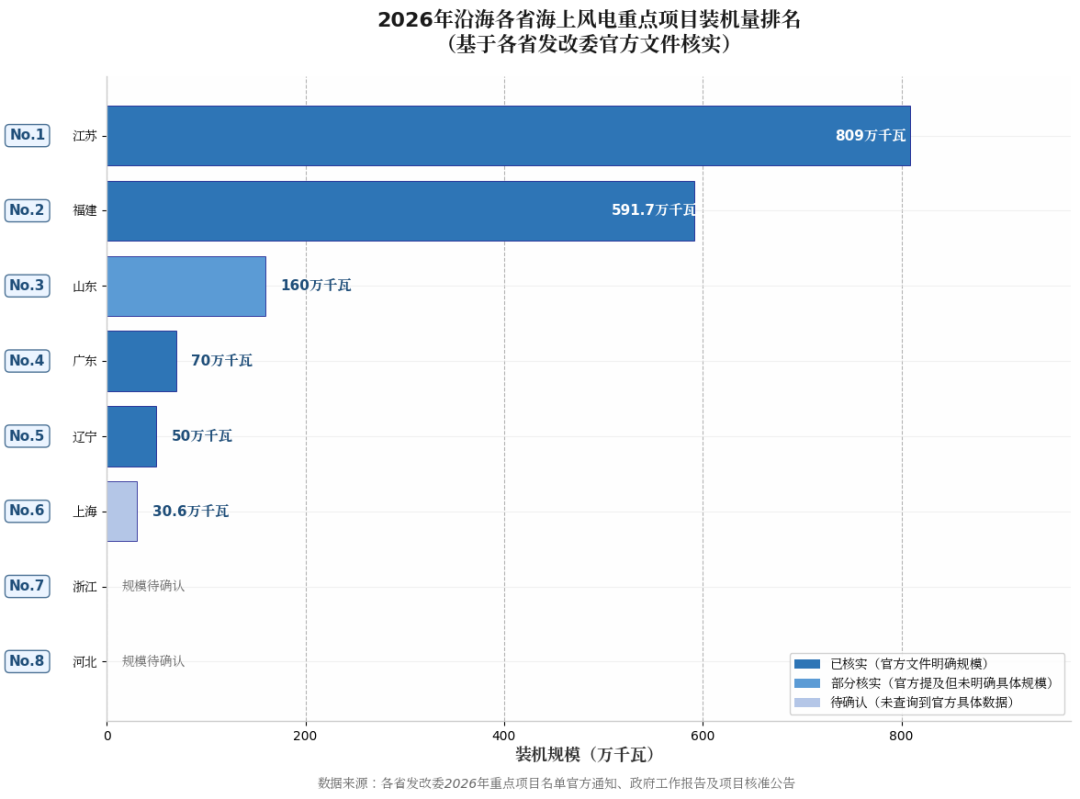

据各省发改委公布的重点项目名单,江苏、福建、山东、广东、辽宁五省海上风电重点项目已核实规模达1680万千瓦。

江苏省以809万千瓦的装机规模领跑全国,涵盖盐城"风光同场"(604万千瓦)、南通145万千瓦、连云港华电灌云H6(60万千瓦)等超级项目,独占鳌头。

福建省以591.7万千瓦紧随其后,10个项目密集布局莆田、宁德、长乐、平潭等海域,单机容量普遍进入16-18MW时代,更出现26MW试验机组的突破性尝试。

辽宁省以150万千瓦(华电丹东东港一期100万千瓦+二期50万千瓦)成为东北区域标杆。山东省半岛北N2场址(90万千瓦)推动渤海湾基地成型。广东省江门川岛一、二项目合计80万千瓦,打造大湾区清洁能源双引擎。

从梯队分布看,江苏、福建两省合计1400万千瓦,占全国沿海总量的83%,形成明显的"第一梯队";山东、广东、辽宁三省合计320万千瓦,构成"第二梯队";河北、浙江、上海等地项目规模待官方进一步确认。

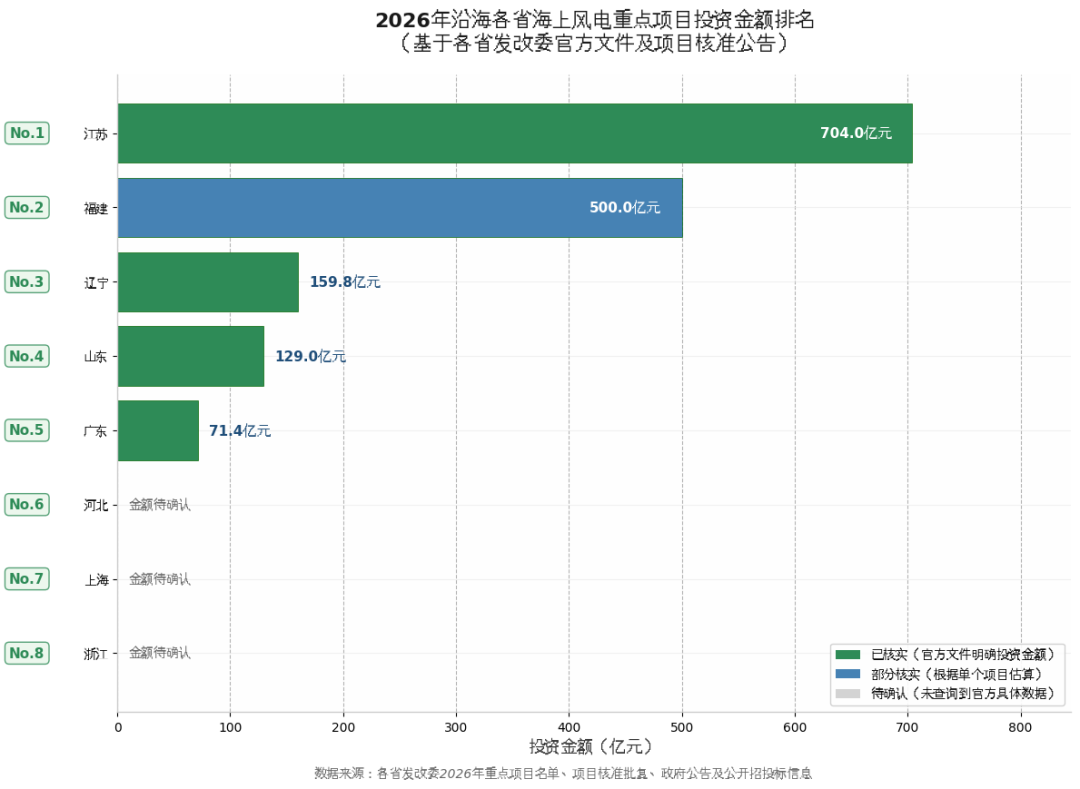

投资强度大:从千亿级到单项目百亿的跨越

2026年海上风电投资呈现超级项目引领特征,五省已核实总投资达1564亿元,其中单体投资超百亿元项目达2个,标志着海上风电正式进入百亿级项目时代。

目采购成本角度看,一般情况下,设备采购占55%-60%(风机、海缆、升压站)、建安工程占25%-30%(基础施工、风机安装)、送出工程占10%-15%。结合各省规划情况看,随着机组大型化,设备的成本占比会进一步提升。

技术跃迁大:从大兆瓦到深远海的双重突破

2026年重点项目呈现出鲜明的大型化特征。

福建长乐外海K区项目采用31台18MW机组,莆田湄洲湾外海项目配置23台18MW机组,标志着18MW级海上风机进入批量化应用阶段。更值得关注的是,长乐外海I区(北)项目计划安装1台26MW试验机组,这是我国海上风电向20MW+超大型机组迈进的重要信号。

在深远海场景下,机组大型化直接推动成本下降与效率提升。以福建项目为例,18MW机组较早期6-8MW机型,单位千瓦造价降低约20%,年利用小时数提升15%以上。江苏盐城604万千瓦风光同场项目通过统一基础设施共享,有望进一步摊薄单位投资成本。

深远海开发是2026年另一大技术主线。

辽宁华电丹东东港一期项目位于离岸50公里、水深30-38米海域,采用±500kV柔性直流输电技术,配套建设海上换流站,是我国深远海风电技术集成的标志性工程。上海在《海洋产业发展规划(2026-2035年)》中明确,到2035年海上风电装机≥800万千瓦,重点推进百万千瓦级深远海示范项目,探索漂浮式基础、海上能源岛等前沿技术。

深远海开发带动全产业链升级。山东、辽宁等地加速引入海底电缆、大兆瓦主机、深海安装船等关键环节,山东滨州年产30万吨海上风电关键零部件精密制造项目、大连太平湾风电母港产业园(集主机、塔筒、叶片、海缆"四大件")相继落地,产业集聚效应显著。

挑战与机遇并存。

尽管2026年海上风电迎来爆发式增长,但仍面临多重挑战:一是并网消纳压力,沿海省份新能源装机占比快速提升,电网调峰能力不足;二是产业链瓶颈,18MW+大风机轴承、叶片等核心部件产能紧张,深远海施工船队短缺;三是成本与电价矛盾,平价上网背景下,深远海项目收益率承压,需依赖绿电直连、碳交易等机制创新。

展望未来,沿海五省超1680万千瓦重点项目的实施,将加速推动16-18MW机组批量投运、深远海技术突破和多能融合模式成熟,同时也将促进我国海上风电从单纯的电源建设转向新型电力系统构建。

来源:海洋装备与关键材料