制氢定乾坤!2026氢能赛道的关键一战

发布日期:2026/3/10

风,生于地,起于青萍之末;氢,解于水,兴于氨醇之梢。2025年,氢能的星星之火已呈燎原之势。法律端,对氢能能源属性的定性,赋予氢能全新的身份;政策端,“十五五”规划对氢能隶属于未来产业的定调,给了资本投资氢能的信心;产业端,绿电和电解槽的持续降本,助力每公斤绿氢成本跌破20元;项目端,大型氢氨醇基地的开工建设如雨后春笋,招标信息应接不暇。这些都是引燃氢能浪潮的催化剂。这些因素在不同的维度上形成合力,促成氢能在制氢端的爆发。这其中,产业重心从单纯的绿氢转移到氢氨醇一体化,是画龙点睛之笔;这就好比,有机面粉无人问,有机面包万人抢。这一思路转变,精准地帮氢能链接到下游最有购买力的海运等行业,还完美解决了氢气不便运输的难题,可谓一箭双雕,是这一轮破局的精髓所在。

氢能产业链条从上至下,包括制氢、储运和应用,这三者虽都冠以氢能之名,但爆发时点有先后、终极市值有大小。从产业健康发展的角度,这三者缺一不可。但从投资回报率的角度,我们建议在2026年这个时点,优先关注制氢。谈到投资,首先要看市场空间。因为面包卖的比面粉贵,所以下游应用的市场空间一定是大于上游制氢。但制氢端技术路线和市场更集中,不同技术路线之间还可技术迁移,故投资制氢公司的成功概率大,投出大市值公司的概率也大。反观应用端,氢交通、氢冶金、氢氨醇、氢化工以及氢能建筑,这些都是截然不同的领域,比拼的技术和资源并不相通,单一领域的天花板显而易见。此外,下游应用端很多领域貌似是应用,实则是为绿氢做嫁衣。比如,绿氨的合成与灰氨无异,氢绿了,氨就绿了。合成氨的设备还是合成塔,煤制氢的气化炉却变成了电解槽。当然,下游应用端并不都是传统领域的绿色化,燃料电池及车载储氢系统就是潜力选手。至于中游储运,虽然是目前氢能链条中的卡点,但是目前的难并不等同于未来市场空间的大。论氢能上、中、下游,谁主沉浮;先看制氢,再看燃料电池。

氢能产业链条长,行业发展初期不同环节之间门可罗雀与门庭若市共存。随着发展的深入,繁荣会传递至氢能的每一个角落。如果说不同环节的成功是时间早晚的问题,那么某一环节内的不同技术路线之争,则是你死我活的斗争。当年,单晶硅替代多晶硅,既不讲武德,也不讲情面,只讲成本和效率。基于目前的认知,我们在氢能的5个焦点之战中做出5点预测,仅供参考:1.AEM将是未来制氢战场的终极胜者;2.IGBT在5~8年内都是制氢电源领域的王者;3.长输管道、低温液氢、高压气氢将构成氢储运的主体网络;4.绿醇行业的重心将从绿氢转向绿碳,得绿碳者得绿醇;5.乘用车将成为燃料电池的终极战场,轿车一战定输赢。

1. 风起于青萍之末,氢兴于氨醇之梢

风,生于地,起于青萍之末;氢,解于水,兴于氨醇之梢。

2025年,氢能的星星之火,已呈燎原之势。法律端,新版《能源法》实施,将氢能纳入能源管理体系,首次从法律层面明确氢能的能源地位;政策端,“十五五”规划建议发布,将氢能列为未来产业的重要方向,推动氢能成为新的经济增长点,给了资本投资氢能的信心;产业端,绿电和电解槽持续降本,助力每公斤绿氢成本跌破20元,其中不少项目的绿氢价格更是接近18元每公斤,这已经达到了众多业主方设定的项目收益率的下限,使得一众绿氢项目具备了经济可行性;项目端,大型氢氨醇基地的开工建设如雨后春笋,招标信息应接不暇,作为绿氨和绿醇的核心原料,绿氢的需求被彻底点燃。各种催化因素在不同维度上形成合力,促成了2025年氢能在制氢端的爆发。

众多催化因素中,产业重心从单纯的绿氢转移到氢氨醇一体化,是画龙点睛之笔。目前绿氢的成本相对15元每公斤的天然气制氢和12元每公斤的煤制氢依旧偏高,鲜有直接需求绿氢的实力买家。但放眼全球,马士基等一众国际航运巨头为了满足欧盟严苛的碳排放要求,避免巨额罚款,均愿意为绿氨、绿醇这类低碳燃料支付绿色溢价。直接卖绿氢,就像卖有机面粉,价格高、受众少。把绿氢制成绿氨和绿醇,就好比将有机面粉烘焙成了有机面包,进入了大城市CBD楼下的高档超市,精准营销给注重绿色有机属性的商务白领。同时,绿氨和绿醇的运输体系成熟,绿氢制备成绿氨和绿醇,还完美解决了当前氢气不便于运输的难题,可谓一箭双雕。因此,从单独开发绿氢到氢氨醇一体化布局的转变,是这一轮氢能破局的精髓所在。

2026年,导弹划过波斯湾的夜空从天而降,油轮卡在霍尔木兹海峡进退两难。这猝不及防的冲击加深了人们对于能源安全的理解,“能源的饭碗必须端在自己手里”这句话的含金量还在上升。与此同时,传统能源价格的飙升,更是显得绿色能源不再高不可攀。突如其来的危机,对于绿色氢基能源的发展,有如神助。

2. 论氢能上、中、下游,制氢为先

氢能产业链条从上至下,包括制氢、储运和应用,这三者虽都冠以氢能之名,但爆发时点有先后、终极市值有大小。从产业健康发展的角度,这三者缺一不可。但从投资回报率的角度,我们建议在2026年这个时点,优先关注制氢。

对投资而言,市场空间至关重要,它决定了企业未来的天花板有多高。在氢能产业链中,应用端的市场空间要比制氢更大,这是因为面包卖的比面粉贵,但应用端场景分散、地域分散,分散后的某一类市场空间大幅缩水。而制氢端未来主流就是电解水制绿氢,一共就4条技术路线,不同技术路线之间还可技术迁移。制氢端本质是制造业,底层都是对水分子的电解,比拼的是性价比,未来技术领先者有望一统行业。因此,就投资而言,上游制氢端的技术路线和市场更集中,投资成功概率高,投出大市值公司的概率也大。

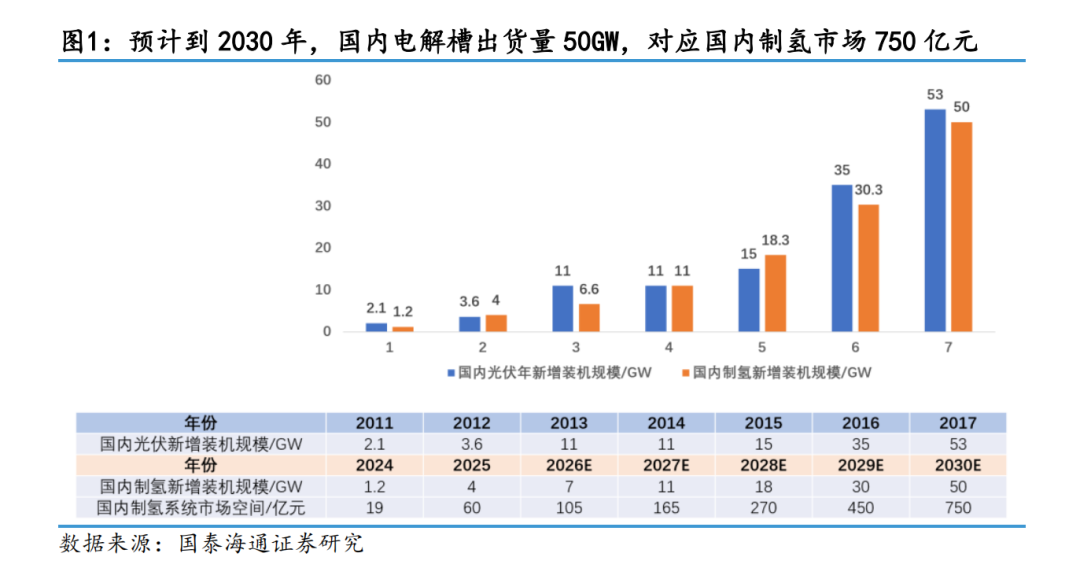

未来上游制氢的市场空间究竟有多大,我们做个测算。目前全中国每年的氢气需求量约3600万吨。在2060年碳中和情境下,我国氢气的年需求量将增至1.5亿吨,对应电解槽的在运行装机量将达2800GW。按照电解槽设备寿命10年测算,稳态下平均每年电解槽出货量280GW。电解槽制氢系统按照15亿元/GW测算,年市场空间将达4200亿元。2025年,国内电解槽订单量约为4GW,市场空间大致60亿元,增长空间广阔。下面,我们针对“十五五”期间的制氢市场进行测算:

我们认为,电解水制绿氢的绿色能源属性与光伏制绿电的能源属性是极其相似的。他山之石,可以攻玉。我们不妨从光伏的发展历史中获得经验,以此来预判制氢的装机增速。2012年国内光伏新增装机量为3.6GW,与2025年的电解槽订单量4GW相当,我们可以把光伏的2012年与电解槽的2025年均看作基准年。光伏行业在2012年之后的5年间复合增速70%,新增装机规模最终达到了2017年的53GW。如果我们假设未来5年制氢装机规模的年均复合增速也为70%,那么到2030年,国内电解槽新增装机规模将达到57GW。

我们取整数值50GW,反推“十五五”期间制氢装机复合增速为65%。按制氢系统15亿元/GW测算,2030年制氢系统的国内市场空间为750亿元。基于年均复合增速65%的假设,到2030年国内电解槽累计出货量123GW,年产绿氢665万吨;若2030年中国氢气需求量4300万吨,绿氢占比为15%。假设2030年中国电解槽出口规模达10GW,出口价格20亿元/GW,对应出口市场规模200亿元。2030年电解槽市场总空间合计为950亿元。

再看应用端,氢交通、氢冶金、氢氨醇、氢化工以及氢能建筑,这些都是截然不同的领域,比拼的技术和资源并不相通,单一领域的天花板显而易见。而且,下游应用端很多领域貌似是应用,实则是为绿氢做嫁衣。以绿氨为例,绿氨的合成过程与灰氨无异,合成氨的设备还是合成塔,只不过将煤制灰氢换成了电解水制绿氢,实则是增加了对制氢电解槽的需求。当然,下游应用端并不都是传统领域的绿色化,燃料电池汽车及车载储氢系统就是潜力选手。因为燃料电池系统链接到了庞大的汽车市场,市场天花板便打开了。若燃料电池汽车年销量达到100万辆,按每辆车燃料电池系统功率100kw、燃料电池系统500元/kw测算,对应市场空间500亿元,与电解槽年出货量33GW的市场空间相当。从市场空间看,1GW制氢系统的市场与3万台燃料电池系统的市场相当。未来电解槽年出货量300GW可能已接近其天花板,这个市场规模放在燃料电池汽车领域对应的年销量是900万辆。相比每年3500万辆的汽车市场,900万辆燃料电池汽车的占比也仅是25%左右,后续上升空间依旧巨大。由此可见,虽然燃料电池汽车发展可能滞后于制氢端3~5年,但其终极市场空间不可小觑。

至于储运端,虽然是目前氢能链条中的卡点,但“卡脖子”不等于“大市场”,“难”不等于“挣钱”。参考成熟的石油、天然气行业,也鲜见大市值的纯储运巨头。

综合来看:制氢端,市场空间大,技术路线少,投资回报率高;应用端,市场空间大,应用分散,但燃料电池汽车及车载储氢系统的终极市场天花板高,值得期待;储运端,参考石油、天然气行业,鲜见大市值巨头。论氢能上、中、下游,谁主沉浮;先看制氢,再看燃料电池。

3. 论氢能技术路线之争,谁主沉浮

氢能产业链条长,技术路线分支多,行业发展初期不同环节、不同技术路线的发展进度并不一致。对不同环节而言,热闹只是时间问题。随着发展的深入,繁荣会传递至氢能的每一个角落。但就某一环节内的不同技术路线,则是你死我活的斗争。当年,单晶硅替代多晶硅,既不讲武德,也不讲情面,只讲成本和效率。基于目前的认知,我们在氢能的5个焦点之战中做出5点预测,仅供参考。

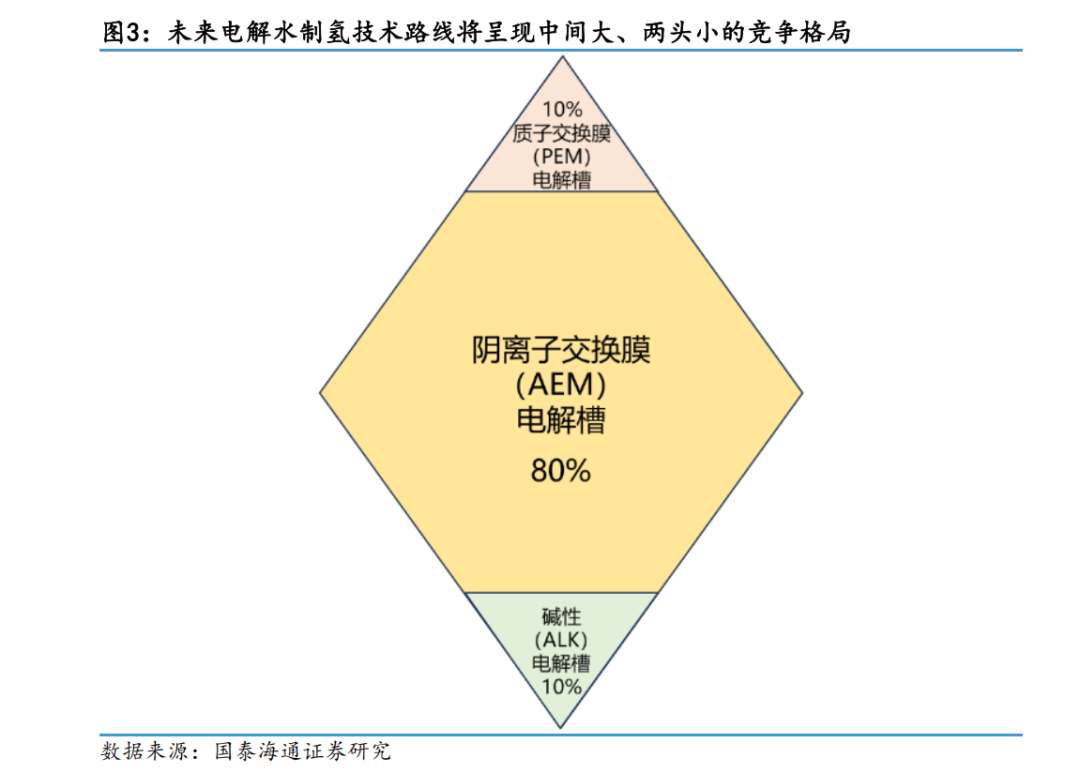

3.1. 预测一:AEM将是未来制氢战场的终极胜者

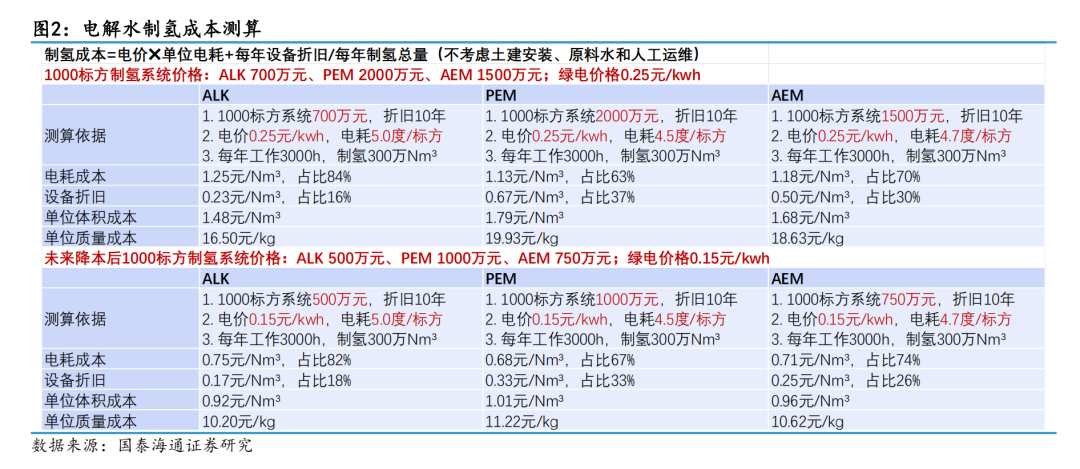

电解水制氢共有四条技术路线:ALK、PEM、AEM和SOEC。2025年,国内电解槽订单规模4.14GW,其中ALK/PEM/AEM订单分别为3.97GW/0.09GW/0.08GW,ALK占据绝对主导。究其原因,氢能行业目前处于降本初期,ALK发展时间久、技术成熟、成本低,现阶段仅ALK制氢能满足绿氢项目的经济性要求,故大规模制氢项目均采用ALK电解槽。

未来电解水制氢路线谁将胜出,制氢成本是核心因素。在大型制氢基地的成本模型中,土建安装、原料水和人工运维占比大约10%,这部分是相对固定的成本。制氢成本更多的是由电耗成本、设备折旧两方面决定,其中电耗成本大约占总成本的70%,电解槽折旧占比约20%。由此可见,未来光伏和风电电价的降低对制氢成本影响更大。

按照电解槽每年工作3000小时,未来光伏电价降至0.15元/kwh,1000标方的ALK、PEM、AEM制氢系统成本分别降至500万元、1000万元、750万元来测算,制氢成本分别为10.2元/kg、11.2元/kg、10.62元/kg。分析到这里,我们发现只要绿电价格下降到每度电1毛5,电解槽持续降本,未来绿氢成本会比天然气制氢更低,甚至低于煤制氢的成本,而这还没有考虑到未来对灰氢征收碳税的潜在影响。旧时王谢堂前燕,飞入寻常百姓家。在不久的将来,绿氢不再只是一种绿色情怀,还将拥有成本优势。

在ALK、PEM、AEM三种主流电解水路线中,AEM与ALK制氢成本仅相差0.4元/kg,若再考虑到ALK体积大、质量重,检修及运维成本高,AEM的全生命周期制氢成本或低于ALK,AEM将成为未来制氢战场的终极胜者。对PEM而言,其降本会存在一个临界点,即随着PEM电解槽的技术突破和规模化,设备成本会不断下降,但出货量的增加会刺激对贵金属铂和铱的需求,进而推动铂、铱价格升高,因此PEM的出货量将存在一个隐形天花板。我们认为,未来的电解水制氢技术路线将呈现中间大、两头小的竞争格局,少量对成本高度敏感的场景用ALK,少量对性能有高要求的场景用PEM,大量平民化场景则选择成本和性能兼具的AEM。

因此,从制氢路线看,AEM是值得投资人前瞻布局的重要赛道。对投资AEM而言,投资AEM电解槽,不如投资AEM膜和AEM电极。未来AEM电解槽的主流玩家,或许依旧是目前ALK、PEM电解槽的龙头企业,通常是具备雄厚资金实力和广泛渠道资源的央国企、上市公司这样的巨头。作为AEM电解槽的核心零部件,AEM膜和AEM电极价值量占比高,且具备较高的技术壁垒,是目前尚待挖掘的一个投资洼地。对于AEM膜,未来的趋势是耗材化。在性能达标的基础上,未来谁的膜成本更低谁将更具备优势,国内如聚石化学、嘉膜科技、立膜科技、志青博材等均在致力于AEM膜的降本。对于AEM电极,未来的趋势是一体化。一体化电极更符合AEM膜耗材化和AEM电解槽模块化、可拆装的发展方向,且能大幅降低AEM电解槽成本。动量守恒基于自主研发的镍基直通孔结构多孔传输层,推出的“六合一”一体化电极为AEM行业提供了新的解决方案。

3.2. 预测二:IGBT在5~8年内都是制氢电源领域的王者

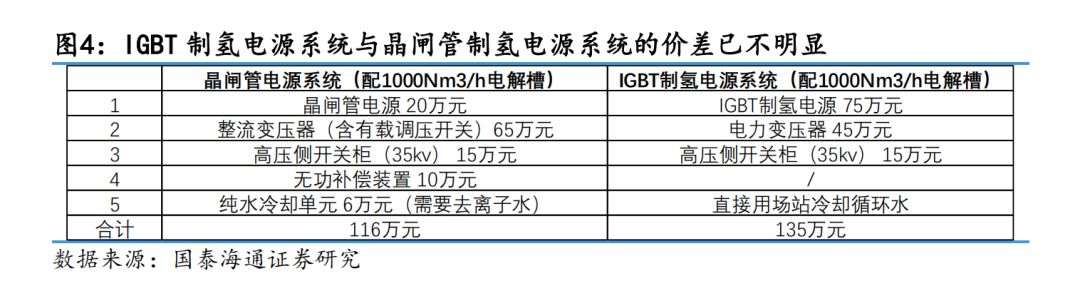

2024年2月,我们曾发布过研究报告《制氢电源:晶闸管 or IGBT》,预测了在未来离网制氢趋势下,IGBT将凭借与风光波动性更佳的匹配效果,逐步替代晶闸管。同时,具备大功率风电变流器制造经验的玩家将成为制氢电源赛道的佼佼者。

两年前,IGBT制氢电源还只是少数项目的尝试性选择,市场上的制氢电源项目几乎均采用晶闸管路线。这两年里IGBT市场份额的提升速度大幅超出了行业预期。以近期制氢电源行业的两大订单,辽宁华电调兵山项目和中天合创乌审旗项目为例,两个项目均全部采用IGBT制氢电源,制氢电源订单总额分别达1.3亿元和0.6亿元。其中,雷动智创独家斩获辽宁调兵山1.3亿元制氢电源项目大单,该订单也是目前为止国内最大的制氢电源订单。阳光电源、中车时代电气、雷动智创等具备风电变流器研发制造基因的企业,目前已成为制氢电源行业的领先者。

IGBT技术路线的市占率上升如此之快,我们认为有以下两点原因:一是离网及弱并网制氢发展迅速,已从技术验证迈向规模化应用。传统晶闸管电源响应速度慢、电网适应能力弱,无法满足风光波动及弱离网应用场景,存在硬伤。二是IGBT制氢电源成本大幅下降,千方槽配套的IGBT制氢电源的售价已从120万元下降到75万元,且IGBT电源无需像晶闸管搭配昂贵的特种变压器和无功补偿设备。从系统看,IGBT制氢电源系统的135万元与晶闸管制氢电源系统的116万元之间的价差已不明显。同时,IGBT制氢电源在风光大范围波动的场景下,综合转换效率更高。制氢属于高耗电行业,长期运行下来使用IGBT制氢电源综合成本更低。

此外,目前制氢电源行业有部分企业开始尝试碳化硅(SiC)路线,该路线的制氢电源体积更小、效率更高,但成本高昂且缺乏长时间的可靠性验证。在接下来的5~8年内,我们认为产品成熟、性价比高的IGBT都将是制氢电源的主流路线。同时,晶闸管属于半控型功率器件,而IGBT和SiC均属于全控型功率器件,IGBT和SiC的控制方法相似,从技术上讲两者具有一定同源性,现有从事IGBT的制氢电源企业也会同时布局SiC技术路线。

3.3. 预测三:长输管道、液氢、高压气氢将构成氢储运的主体网络

未来氢储运的格局,将是一个多条技术路线并存,分层协作、互为补充的立体化网络。其中,长输管道、低温液氢、高压气氢是主要角色。管道是最经济的陆上大规模运输方式,未来中国将形成“西氢东送、北氢南送”的骨干管网格局,并辅以大型绿氢基地与化工厂、钢铁厂等用氢大户间的直连管网。液氢是洲际间海运的主要运输方式,如从澳洲到日本,以及城际间的运输,如从南京到常州。高压气氢是目前最成熟、应用最广泛的运输方式,但在管网和液氢崛起后,高压气氢将退居支线,聚焦于区域内短途配送、加氢站补给、应急保供等场景,其技术路线将从目前的20MPa逐渐向30MPa,甚至50MPa演进。而车载储氢系统将会从目前的35MPa占主流转变为70MPa占主导。管道、液氢、高压气氢将共同构成未来氢储运的主体网络。对于市场中讨论较多的氨和醇,我们认为一旦氢转化成了氨和醇,就不宜再进行分解制氢,更应当作氨和醇被用掉。现阶段把氨和醇当作氢的运输载体的思路,更多是在运氢网络不健全情形下的权宜之计。

固态金属储氢和有机液态储氢则作为未来氢储运主体网络的补充。对于固态金属储氢,主要包括镁系、稀土系、钛系三种技术路线。其中镁系和稀土系是目前产业化进展较快的两条路径:①镁系资源丰富,储氢密度高,但放氢温度也高,需要250℃~300℃才能放氢,且放氢速度慢,极大限制了应用场景。②稀土系吸放氢条件温和、响应快,但成本高、储氢密度低,未来或适用于两轮车、叉车、备用电源等场景。此外,钛系成本低、吸放氢条件温和,但活化困难,难以适用频繁启停的场景。对于有机液态储氢,其优点是可常温常压储运,与现有油品基础设施兼容,但同样脱氢温度较高,需200℃~350℃。且载体本身在循环过程中会有一定的损耗,导致有效储氢容量衰减。未来有机液态储氢或在“高压够不着、液氢用不起、管道铺不到”的场景下发挥一定补充作用。

3.4. 预测四:绿醇行业的重心将从绿氢转向绿碳,得绿碳者得绿醇

国际航运业的脱碳需求直接刺激了绿色甲醇的爆发。甲醇的分子式CH3OH,其原料是碳(C)、氢(H)和氧(O),绿色甲醇制备的核心就是获取绿碳和绿氢。根据绿碳和绿氢的来源,绿色甲醇的制备路径可分为四条:

路径一:生物质发酵路线(沼气),通过厨余垃圾等城市有机废弃物发酵产生沼气(CH₄和CO₂),再经重整制成合成气(CO和H₂),然后合成甲醇。绿碳和绿氢均来自于生物质本身。该路径的优点是利用了现有的城市垃圾处理设施,原料来源相对稳定。但缺点也很明显,沼气资源总量有限,无法支撑大规模的绿色甲醇制备。

路径二:生物质气化路线(秸秆+水煤气反应),通过秸秆等生物质气化产生合成气(CO和H₂),然后合成甲醇。但合成气中的H₂含量不足,需额外补充绿氢将合成气的H₂/CO比提升至最适合甲醇合成的比例≈2/1。目前常用做法是通过水煤气变换反应CO + H₂O → CO₂ + H₂来调整H₂/CO比例。虽然从外界引入水补充了氢源,但代价是一半的碳在变换反应中以CO₂的形式被排放,绿碳利用率仅50%~60%。该路径的绿碳全部来自秸秆,绿氢来自秸秆和水。

路径三:生物质耦合绿氢路线(秸秆+电解水制绿氢),同样是通过秸秆等生物质气化产生合成气,再合成甲醇。与路径二的区别在于,路径二是通过水煤气反应引入氢源,这会导致秸秆中绿碳资源的浪费。而路径三通过直接补充电解水制取的绿氢来提高H₂/CO比值,不会浪费生物质中的绿碳资源,绿碳利用率高。路径二和路径三的共同短板在于,秸秆原料收集难、运输成本高。参考当年生物质发电的经验,在其形成热潮后,秸秆等生物质迅速涨价,很难持续低成本的获取。因此,单纯依靠生物质,难以实现大规模、可持续制取绿色甲醇。

路径四:电制甲醇路线(捕集的二氧化碳+电解水制绿氢),直接利用捕集的CO₂和绿氢合成制甲醇,化学方程式CO₂ + 3H₂ → CH₃OH + H₂O。这条路径将是未来工业级制备绿色甲醇的主要方式。其中绿氢可通过电解水制氢获取,绿碳中短期可利用植物中的绿碳资源,如生物质发电厂尾气,长期大规模则从空气中捕集CO₂。

对于绿色甲醇的制备,未来随着电解水制氢行业的发展,绿氢的获取成本将越来越低,不再是瓶颈。但对于绿碳,目前从空气中直接捕捉CO₂的成本过高,秸秆等植物中的绿色碳源亦有限,未来绿色甲醇行业的重心将很快从绿氢转向绿碳,得绿碳者得绿醇。

3.5. 预测五:乘用车将成为燃料电池的终极战场,轿车一战定输赢

关于燃料电池汽车,当前行业的共识是商用车先行,这无疑是正确的战略选择。但先行并不等于终局,若未来真正进入氢能时代,乘用车或许才是燃料电池汽车的终极战场。

一是从市场容量看,只有乘用车放量,才能打开燃料电池汽车的市场空间。燃料电池汽车目前面临的核心挑战是成本,而成本下降的最强助力正是规模效应。2025年,中国汽车销量3400万辆,其中商用车400万辆,乘用车3000万辆,乘用车占比接近90%。只有乘用车市场启动,才能实现技术快速迭代、成本摊薄,驱动制氢-储运-加氢站整个氢交通供应体系降本。

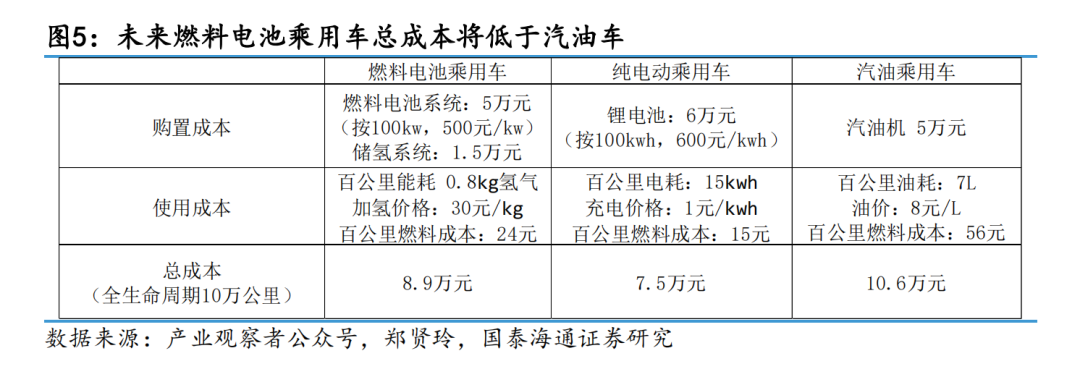

二是从消费体验看,未来必然有一定比例消费者为追求类似汽油车的快速补能和长续航体验而选择燃料电池汽车。在减碳的趋势下,未来汽油车类似于机械手表聚焦高端化,这将腾出巨大的乘用车市场。大众消费者将在电动车和燃料电池汽车中二选一。当前主流纯电动车的续航普遍在600公里上下,低温衰减明显,且快充仍需30分钟以上。而配备了70MPa储氢系统的燃料电池汽车续航可达700公里以上,加氢3~5分钟,接近汽油车的用车体验。未来必然会有一部分车主愿意为长续航、快速补能支付溢价,选择燃料电池汽车。

若未来乘用车领域有3%的车主选择燃料电池汽车,那3000万辆乘用车中就会有接近100万辆是燃料电池汽车。按每辆车的燃料电池系统功率100kw、燃料电池系统成本500元/kw测算,燃料电池系统的市场空间将达500亿元。若渗透率上升至30%,未来将有接近1000万辆燃料电池汽车,燃料电池系统的市场空间将达5000亿元。未来燃料电池汽车要达到千亿级的市场高度,乘用车将是必须拿下的高地。商用车是先锋,乘用车才是主力。目前,业内已有不少主流车企正在规划推出平价版燃料电池乘用车,实力玩家们正在为决战乘用车做着准备。

来源:国泰海通证券