大电芯狂飙:2026年500+Ah渗透率正在“踩油门”

发布日期:2026/4/8

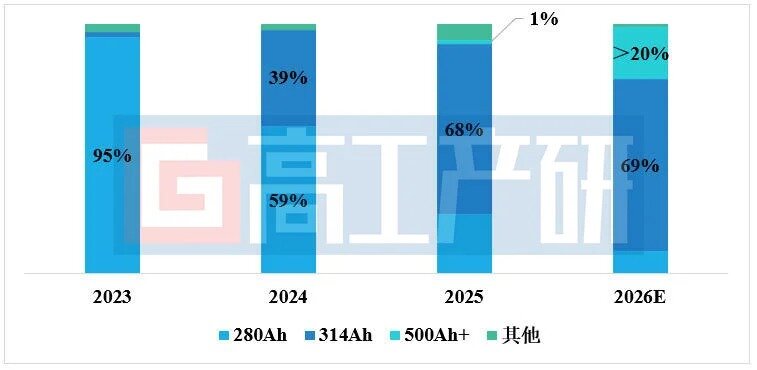

2026年,储能电芯的“大容量时代”已全面降临,已从技术研发阶段进入规模化商业应用周期。从出货来看,GGII统计2025年500+Ah电芯出货占比约1.3%,约7GWh,其中以宁德时代587、海辰587、海辰1175、亿纬锂能628、欣旺达684等出货为主。GGII预计2026年500+Ah渗透率超过20%,出货超140GWh。

2023-2026年大储电芯类型出货及预测(GWh)

数据来源:高工产研储能研究所(GGII),2026年3月

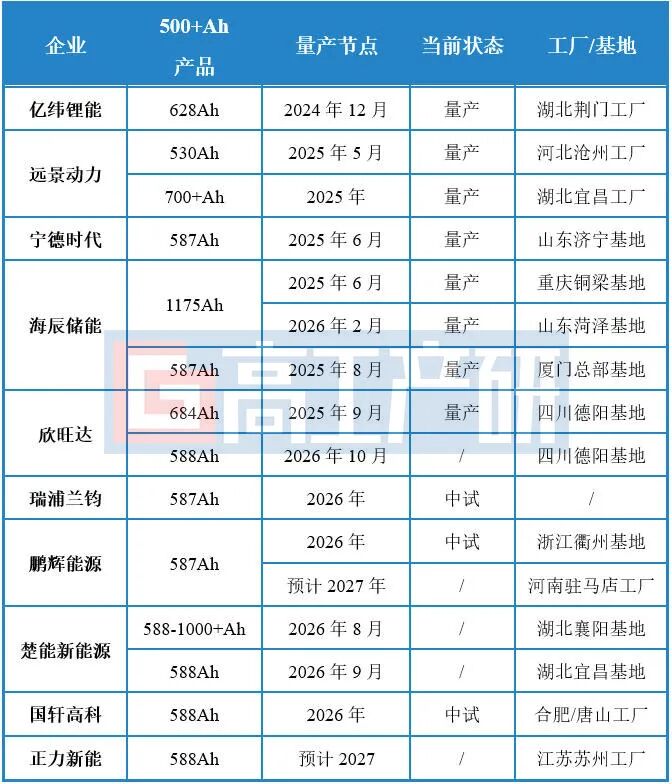

从量产节点产能建设来看,2025年起行业进入新一轮资本开支高峰,核心驱动力是储能电芯从314Ah向500+Ah更大容量的升级迭代。2025年底500Ah+产品的产能小幅释放(释放规模不足30GWh,均为专线专供),2026年500Ah+产品释放的产能预计不足100GWh。当前主要电信企业均处于中试阶段,预计2026年下半年将迎来规模化量产。

主要500+Ah电芯企业量产节点统计

数据来源:公开资料、高工产研储能研究所(GGII)整理,2026年3月

从产品应用来看,500Ah+大电芯进入主流采购体系,2026年是500+Ah加速渗透的量产元年。

例如,中车株洲所20GWh采购中587Ah占比60%;2026年2月,中储科技7GWh框架招标中专设2GWh大电芯标包;中国华能2026年储能系统框架协议采购标段二1GWh要求电芯容量≥450Ah 且<700Ah;鹏程无限中标山东电工时代587Ah大电芯采购项目;国家电投、中国华电等最新集采均要求电芯容量≥314Ah,允许500Ah+参与。

当前搭载大电芯的6MWh+储能系统已实现批量交付和GWh级项目并网,于2025年12月并网的内蒙古包头市卜尔汉400MW/2400MWh电网侧独立储能项目是国内首批采用587Ah电芯的GWh级储能电站。

2025年以来储能500+Ah电芯订单统计

数据来源:公开资料、高工产研储能研究所(GGII)整理,2026年3月

2025年以来,搭载500+Ah大容量储能电芯的系统已成为中国锂电企业出海的“拳头产品”,实现量产即出海、出海即上量的规模化突破,亿纬锂能(628Ah)、海辰储能(1175Ah)等企业已完成其大电芯系统的大规模开门火烧测试。

如宁德时代587Ah电芯已于2025年11月交付中东阿布扎比项目,配套Masdar 19GWh储能,同时其530Ah电芯配套的4GWh储能系统将供应新加坡Vena Energy;亿纬锂能的628Ah电芯则陆续签约包括澳大利亚EVO Power的2.2GWh订单及与中东欧TSL Assembly签署的1GWh储能系统项目;而远景动力530Ah电芯更是量产便同步配套集成进入全球市场。

500Ah+电芯的量产已成为划分电芯企业梯队的技术分水岭,落后者面临出局风险。同时倒逼以集成、BMS、温控、消防为主的产业链升级与重构。

此外,当前日韩企业的主流产品仍集中在300Ah以下,在下一代大容量电芯的产能布局、成本控制和项目应用经验上已落后1-2个代际,与中国的差距正被快速拉大。

来源:高工产研 作者:GGII