供需趋紧下,储能接棒:锂价上涨的核心逻辑

发布日期:2026/5/13

过去一年里,价格波动、供给调整、地缘政治扰动与储能需求的快速扩张交织在一起,使得锂行业的节奏比以往更加复杂。德银近期研报提供了一个相对清晰的框架:短期价格仍维持强势,中期供需趋紧,而储能正在成为新的需求核心。沿着报告的逻辑,我们尝试从数据、结构与趋势三个层面重新梳理这份材料的关键洞察。

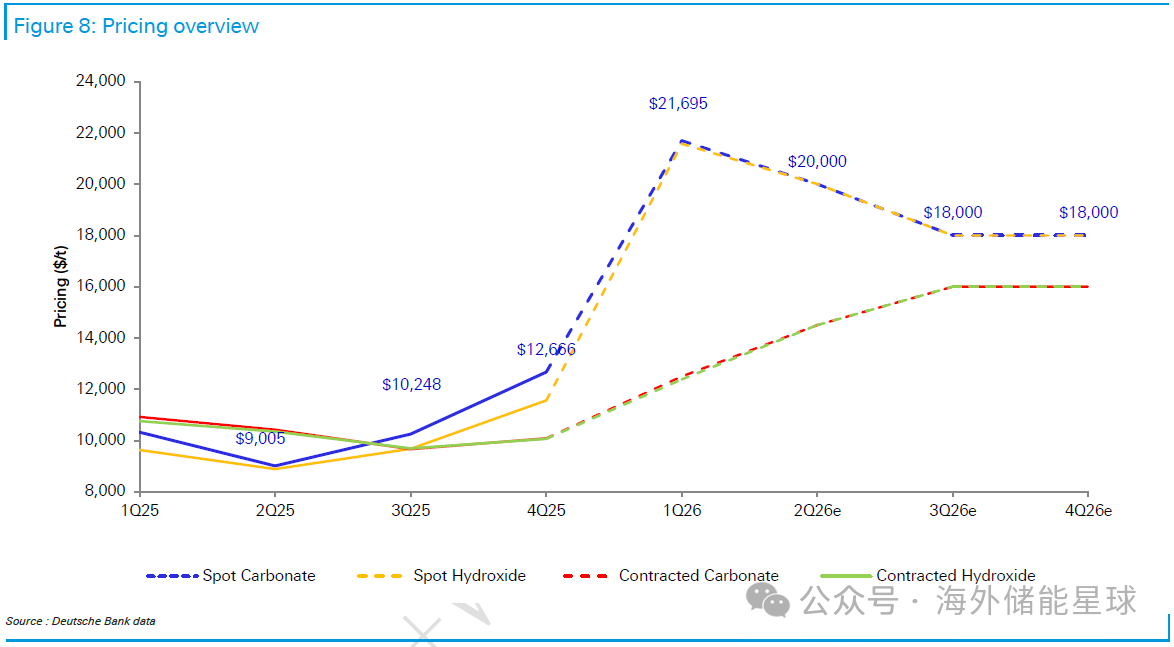

在进入细节之前,可以先看一组最直观的价格数据。研报指出,2026 年一季度中国电池级碳酸锂现货均价达到 21,695 美元/吨,环比增长 71%。这一数字本身就说明,经历 2024–2025 的深度调整后,市场正在重新进入紧平衡状态。

一、价格回升背后的供给结构,从“关停”到“重启”

研报的第一部分聚焦于供给端的变化。过去两年,全球多家锂矿因价格下跌而进入 C&M(Care & Maintenance)状态,而如今随着价格回升,这些项目重新成为市场关注的焦点。

例如,Core Lithium 的 Grants Open Pit 在 2024 年初暂停采矿,但在 2026 年一季度重新启动;Pilbara Minerals 的 Ngungaju 项目同样在 2026 年恢复生产。研报估算,这类“摆动产能”合计约 11.5 万吨 LCE,占 2026 年总产量的 10% 左右。

不过,研报也强调,尽管市场担心这些产能会“冲击供给”,但目前并未看到明显的价格压力。相反,部分矿山甚至获得了带有价格底线的长单,例如 PLS 的 1000 美元/吨地板价协议。这意味着,供给端的恢复并非无序扩张,而是伴随更谨慎的商业安排。

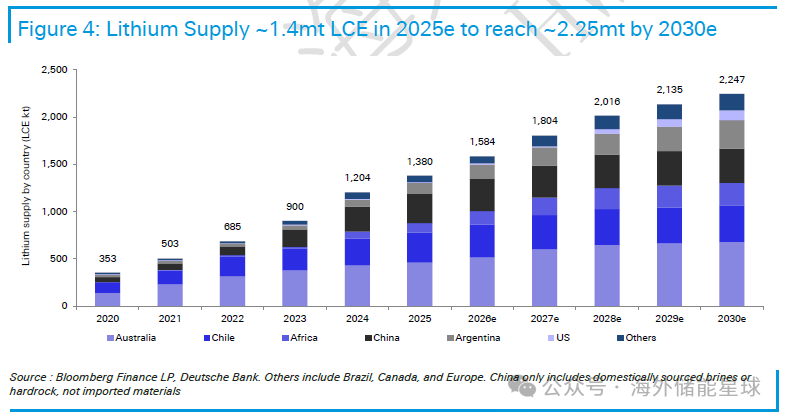

图中展示了 2020–2030 年主要国家的供给变化,澳大利亚、智利、中国与阿根廷仍是核心来源,但到 2030 年,非洲与“其他地区”的占比明显提升。这种地理多元化趋势,意味着未来供给风险将更分散,而非集中于少数国家。

二、储能需求的爆发,锂行业的新主线

如果说供给端的变化更多是周期性的,那么储能的崛起则是结构性的。研报在多处强调,储能正在成为锂需求增长的关键驱动力。

根据研报数据,全球 BESS 装机在 2025 年增长约 50%,2026 年预计增长 57%,达到约 500GWh。更重要的是,储能在锂需求中的占比将从 2025 年的 20% 提升至 2026 年的 24%。

特别值得注意的是:2026 年全球储能电池需求预计达到 473GWh,对应 378.5 kt 的 LCE 消耗。2025–2030 年储能 LCE 消耗的 CAGR 达到 22.1%。

从研究者的角度看,这一增长并非偶然。随着可再生能源占比提升,电网调节需求迅速扩大,而储能正是最具经济性的解决方案。研报提到的数据中心需求占比提升至 2030 年的 20%,也说明储能正在从“电网配套”走向“基础设施核心”。

三、地缘政治的扰动,影响有限但结构性变化值得关注

研报对中东冲突的影响进行了专门讨论。总体判断是:短期对锂供给影响有限,但可能推高矿山运营成本,尤其是依赖柴油机械的硬岩矿。

研报指出,盐湖型生产商对油价敏感度较低,油气成本占比仅约 2%,因此受影响较小;而硬岩矿的成本曲线可能因燃料价格上升而抬升。这种差异化影响意味着,未来不同类型资源的成本结构可能进一步分化。

更值得注意的是,研报提出一个长期视角:如果油价持续高位,可能推动可再生能源与电动车渗透率提升,从而间接利好锂需求。这种“替代效应”虽然短期难以显现,但在能源转型的大背景下具有现实意义。

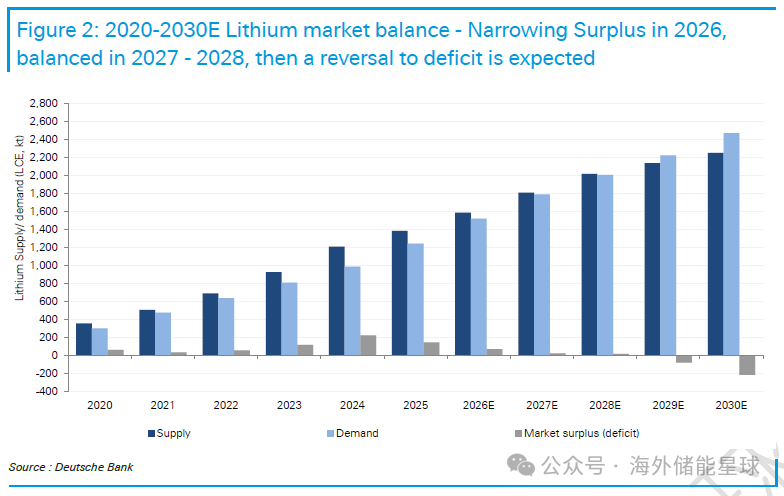

四、供需平衡,2027–2028 年趋紧,2029 年转向缺口

研报的核心结论之一,是锂市场将在 2027–2028 年进入平衡区间,并在 2029 年出现缺口。

2026 年仍有小幅过剩;

2027–2028 年供需接近持平;

2029 年开始出现明显缺口;

2030 年缺口进一步扩大。

从数据来看,供给 CAGR 为 10%,需求 CAGR 为 15%,两者之间的差距最终导致缺口出现。需求端的核心变量仍然是储能与电动车,而供给端的关键在于项目进度与成本曲线。

五、价格展望,现货维持高位,海运价格逐步追赶

研报对价格的判断相对明确:

2026 年二季度现货碳酸锂预计维持 20,000 美元/吨;

海运价格预计从一季度的 12,500 美元/吨提升至二季度的 14,500 美元/吨,并在下半年进一步走高。

Figure 8 展示了现货与合约价格的走势。可以看到,现货价格在 2026 年初快速拉升,而海运价格滞后明显。这种“价差”反映了市场的结构性紧张,也说明下游采购策略正在调整。

从研究者的角度看,价格能否维持高位,关键取决于两个因素:

一是储能需求能否持续兑现;

二是矿山重启是否会超预期。

研报的判断偏向稳健:供给恢复节奏可控,而需求增长更具确定性。

六、结语

综合研报内容,可以看到一个清晰的行业图景:

短期价格强势,中期供需趋紧,长期需求结构发生根本变化。

储能正在从“补充需求”变成“核心需求”,这意味着锂行业的周期逻辑正在被重写。过去行业主要依赖电动车渗透率,如今则多了一个增长更快、波动更小、政策支持更强的需求来源。

从研究者的角度看,这种结构性变化值得持续关注。未来几年,储能的技术路线、成本下降速度、区域装机节奏,都将成为影响锂市场的重要变量。

来源:海外储能星球