印度储能十倍爆发,禾迈等中国玩家如何抢滩万亿新赛道

发布日期:2026/5/14

当中国光伏组件在价格泥潭里苦苦挣扎时,印度储能市场正以十倍于去年的增速,撕开一道价值194亿美元的黄金裂口。禾迈5月8日在新德里的一场发布会,不过是这场全球能源豪赌中,又一枚落下的棋子。

印度储能:不是"新兴市场",是"结构性裂变"

别再用"新兴市场"这个温吞的词来形容印度了。2026年印度电池储能新增容量预计达到约5吉瓦时,较2025年的507兆瓦时暴涨近十倍。这不是线性增长,这是指数级裂变。更让人倒吸凉气的是,截至2026年3月,印度BESS项目管道已达创纪录的92吉瓦时,另有60吉瓦时正在执行、80吉瓦时处于招标阶段——仅过去一年,69个新招标项目总容量就飙到102吉瓦时,比2024年增长35%,几乎翻倍。

印度中央电力局(CEA)更是白纸黑字写下了到2035-36财年部署80吉瓦BESS的目标。印度储能联盟(IESA)的白皮书更为激进:固定式储能累计装机将从目前不足1吉瓦时飙升至2033年的346吉瓦时,乐观情景下甚至可达544吉瓦时。从1到346,这不是一个市场的成长,这是一个国家能源基因的重写。

回望背景,印度非化石能源装机占比已在2025年底达到51.93%,提前超额完成50%目标。可再生能源装机从2014年的76.38吉瓦跃升至2025年11月的253.96吉瓦,十年翻了三倍多。但光伏风电的大规模并网,带来的不是清洁能源的田园牧歌,而是电网稳定的噩梦。没有储能,太阳下山时电网就会失去动力,风力减弱时工业就会陷入停滞。储能,是确保这台新能源引擎平稳运转的唯一"变速箱"。

禾迈的棋局:不是卖产品,是卖"系统话语权"

5月8日新德里StorageNext 2026发布会上,禾迈亮出的不是一款产品,而是一套"组合拳":百兆瓦级大功率构网型储能变流器HPCS3500-E,最大转换效率99.04%,单机占地仅1.7平方米,相比传统方案减少50%设备数量;HPCS1250-E至1725-E系列覆盖不同功率段;HDC系列液冷储能电池系统同步亮相。更关键的是,禾迈与印度本土企业REPLUS Engitech正式结盟——这不是简单的渠道合作,而是将电力电子全球技术与印度本土工程集成能力的深度焊接。

禾迈副总裁容岗的话值得玩味:"印度正处于能源转型的关键窗口期。"禾迈在印度已累计销售超五年,本地团队建立超两年。从微型逆变器全球出货量第一(美国除外),到BNEF Tier 1一级储能厂商,再到如今大储场景的全矩阵布局,禾迈的路径清晰得令人敬畏:先用微逆和组串逆变器打开市场,再用储能变流器和电池系统收割大储红利。这不是冒险,这是精密计算后的降维打击。

HPCS3500-E的技术参数更是直指印度电网的痛点:支持-40℃~60℃稳定运行,IP65防护等级,在短路比SCR≥1.0的极弱电网条件下仍可稳定运行,耐受±60°电网相角跳变不脱网,惯量常数可调范围2至20秒,调频响应不超过200毫秒,还具备黑启动功能。这些指标不是实验室数据,是针对印度电网"弱、热、乱"的现实量身定制的生存武器。

不只禾迈:中国军团的"印度围猎"已经全面展开

如果你以为只有禾迈在印度疯狂布局,那你严重低估了中国储能企业的野心。这是一场没有硝烟的围猎战,参战者个个身经百战。

晶澳科技——这个光伏组件巨头正试图用储能自救。2025年组件业务出现借壳上市以来首次负毛利率(-4.03%),两年累计亏损超90亿元。晶澳已将储能事业部独立出来,与光伏事业部并列,明确以"光储+X"为核心方向,构建覆盖大型储能、工商业储能、户用储能的全谱系产品体系。天合光能2025年储能业务已实现42.8亿元营收,2026年计划出货15至16GWh,较2025年翻倍。隆基绿能董事长钟宝申更是放话:五年内储能业务要做到与光伏业务同等体量。当组件不再赚钱,储能就是这些光伏巨头唯一的救命稻草,而印度,是他们必须拿下的战场。

鹏辉能源——在印度市场的表现堪称教科书级别。公司深度参与全球同一地点单体最大新能源项目Khavada项目,提供5MWh液冷储能集装箱系统,同时助力TATA 200MWh大储项目建设。EESA发布的2026储能白皮书明确指出,鹏辉能源位列2025年中国工商业储能系统企业海外市场出货量TOP5,在印度、高加索、南美等高增长市场领跑。

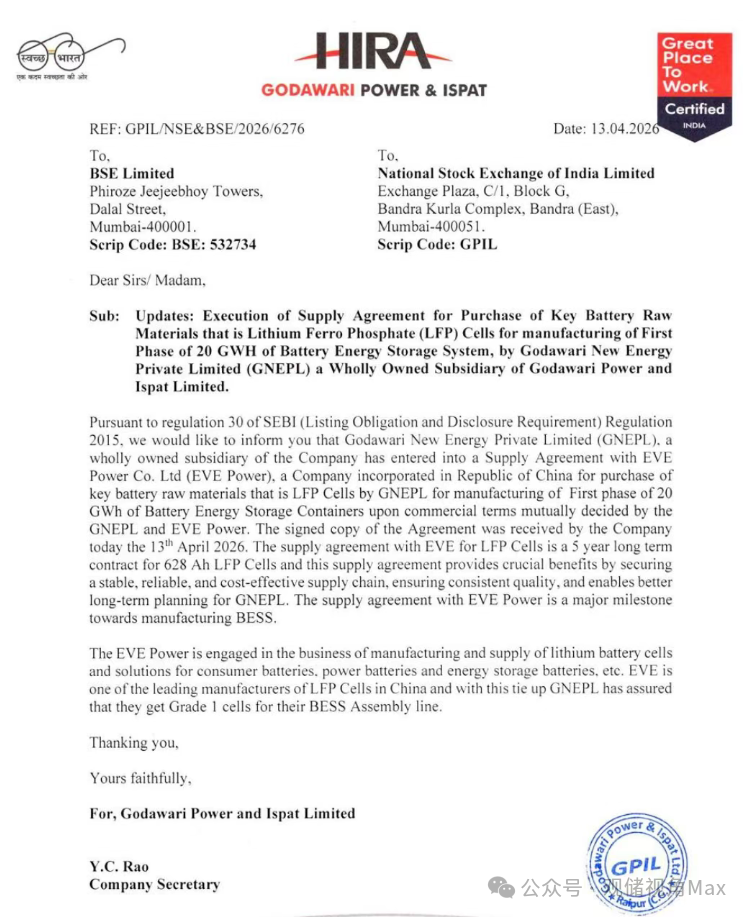

亿纬锂能——2026年4月刚签下一份五年长单,向印度GPIL旗下GNEPL供应628Ah磷酸铁锂电芯,支撑其20GWh电池储能系统制造项目一期建设。这是亿纬切入南亚市场的标志性突破。印度75%至80%的锂离子电芯依赖进口,亿纬用大电芯锁定长期出货,以电芯供应为切入点,为后续深度参与印度电网侧和工商业储能奠定基础。目前亿纬储能产能利用率超100%,订单排产至2027年。

天合储能——2025年10月印度储能峰会上,天合拿出了Elementa金刚3和金刚2 Pro两款王牌。金刚3搭载587Ah大容量电芯,单系统6.25MWh,场站能量密度提升约24.7%;金刚2 Pro循环寿命达12000次,风液混合温控将辅助功耗降低约30%。天合储能全球累计出货已突破12GWh,连续七个季度BNEF Tier 1,在全球设23个服务中心覆盖超100个国家。

拷问:印度这块蛋糕,真的谁都能吃到吗?

数据很漂亮,但如果你只看到机会而看不到风险,那你离亏钱就不远了。

印度储能市场的挑战同样触目惊心。约75%至80%的锂离子电芯依赖进口,供应链脆弱性如悬顶之剑。各邦在收费、电价结构和成本回收方面的政策差异,让项目投资充满不确定性。电网整合的复杂性、融资回报的压力、储能项目的高前期资本支出——每一项都是真金白银的考验。更别提印度本土制造能力的薄弱,虽然PLI计划正在推动,但产业链成熟仍需时日。

还有一个更深层的拷问:当中国企业蜂拥而入,印度会不会像对待光伏组件一样,用关税壁垒和本地化要求来"关门打狗"?毕竟,印度政府已经在2027财年预算中取消了对锂离子电芯的进口关税——这究竟是开放的信号,还是为本土制造争取时间的缓兵之计?

但不管怎样,趋势已经不可逆转。彭博新能源财经数据显示,2025年全球新增储能装机达92GW/247GWh,同比增长23%,2026年将增至123GW/360GWh。而印度2026年储能新增5GWh、十倍于去年的爆发,只是这场全球储能盛宴的开胃菜。

从禾迈到晶澳,从亿纬到鹏辉,从天合到楚能,中国储能军团正在印度这片热土上展开一场前所未有的"系统级竞争"——不是卖一台设备,而是卖一整套从电芯、PCS、电池系统到本地化交付的完整能力。谁能在印度扎根最深、响应最快、生态最全,谁就能在这个未来十年346吉瓦时的超级市场中,拿走最大的那块蛋糕。

印度储能的黄金时代已经到来。问题不是"要不要进入",而是——你准备好了吗?

来源:观储视角Max