电池产量井喷、库存见底,锂行业的春天不远了?

发布日期:2026/5/18

一、需求端的真实面貌

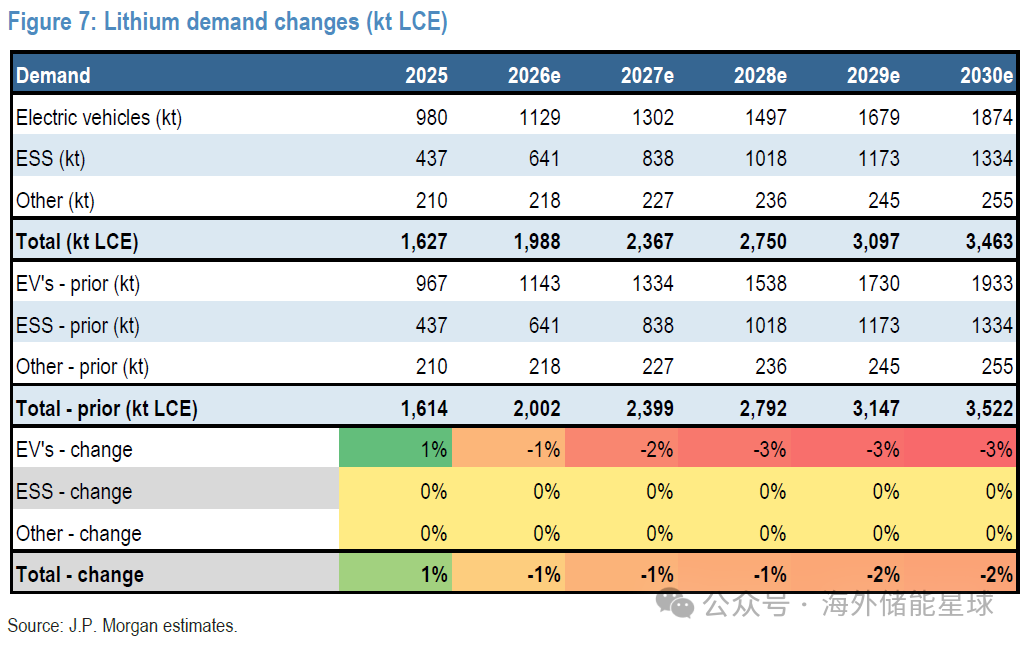

如果只看中国一季度的新能源乘用车销量,锂行业似乎没有任何回暖的理由。研报提到,乘用车 EV 销量同比下降了二成,这样的数字足以让市场情绪迅速转冷。然而,当我们把视角从整车端转向电池端,会看到完全不同的景象。中国主要电池厂在 2026 年前四个月的产量预计同比增长超过四成,这种强劲的增长并不是偶然,而是由储能系统、商用车电动化以及出口车型共同推动。

储能的增长尤其值得关注。储能用锂的需求曲线呈现出近乎陡峭的上升趋势,2026 年的需求预计达到 641 kt LCE,相比前一年出现显著提升。储能的扩张正在改变锂需求的结构,使其不再完全依赖乘用车市场的波动。

与此同时,单车电池容量的提升进一步强化了需求端的韧性。研报提到,纯电车型的平均电池容量从 2024 年的 63 kWh 增长到 2026 年的 65 kWh,而商用车的电池容量也从 170 kWh 上升到 176 kWh。即便销量增速放缓,每辆车消耗的锂却在增加,这种结构性的变化让需求端呈现出一种“表面疲弱、内在强劲”的状态。

这种需求结构的变化意味着,锂行业的增长动力正在从单一的汽车产业链,转向更广泛的能源体系。储能、电网调节、商用车出口等因素共同构成了新的需求底座,使得行业不再受制于单一市场的波动。

二、供应端的隐性紧张

与需求端的结构性增长相对应,供应端却在经历一系列扰动。研报提到宁德时代的建霞窝矿仍然处于停产状态,这座矿山每年约能贡献六万吨 LCE 的产量,而停产时间的不确定性让市场对未来供应产生了担忧。

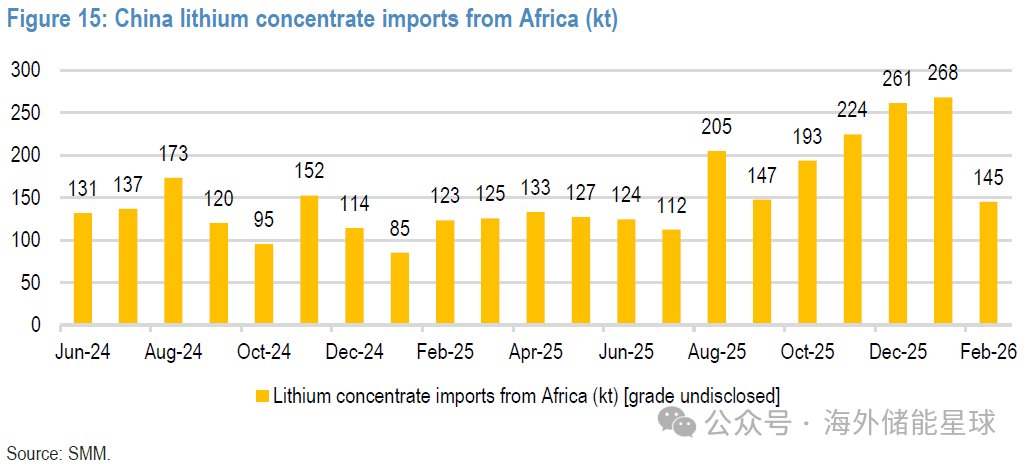

与此同时,非洲锂辉石的进口量在 2026 年 2 月骤降至 145 kt,而此前三个月的进口量一直维持在 200 至 270 kt 的区间。Figure 15 中可以清晰看到这一变化的陡峭程度,非洲供应的不稳定性再次成为行业的风险点。

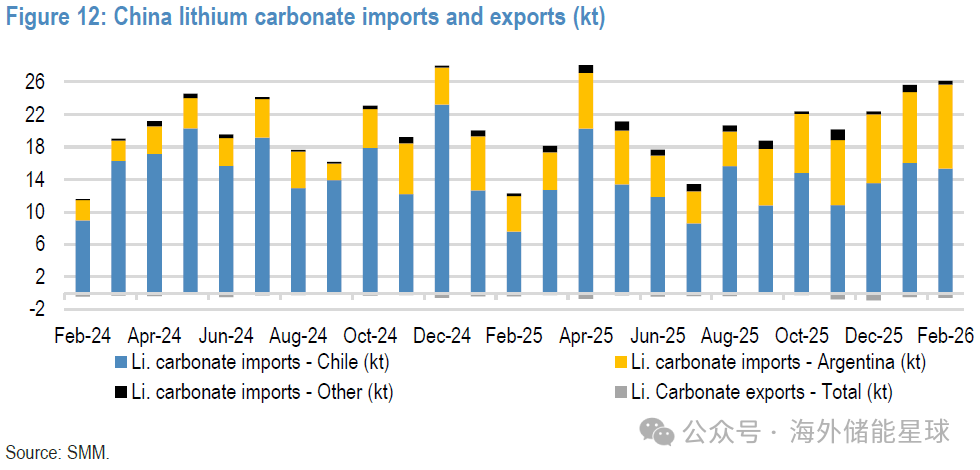

相比之下,南美盐湖成为供应端的亮点。研报在 Figure 12 中展示了来自智利和阿根廷的碳酸锂进口量持续增长的趋势,这部分供应在一定程度上弥补了硬岩矿端的缺口。然而,盐湖扩产的节奏远不如硬岩矿灵活,这意味着短期内供应难以快速放量。供应端整体呈现出一种“局部增长、整体偏紧”的状态。

这种状态的本质在于,供应端的增长并不是线性的,而是受到矿山审批、出口政策、地缘政治以及技术节奏等多重因素影响。任何一个环节的变化,都可能在短期内放大供需之间的张力。

三、库存周期的反转

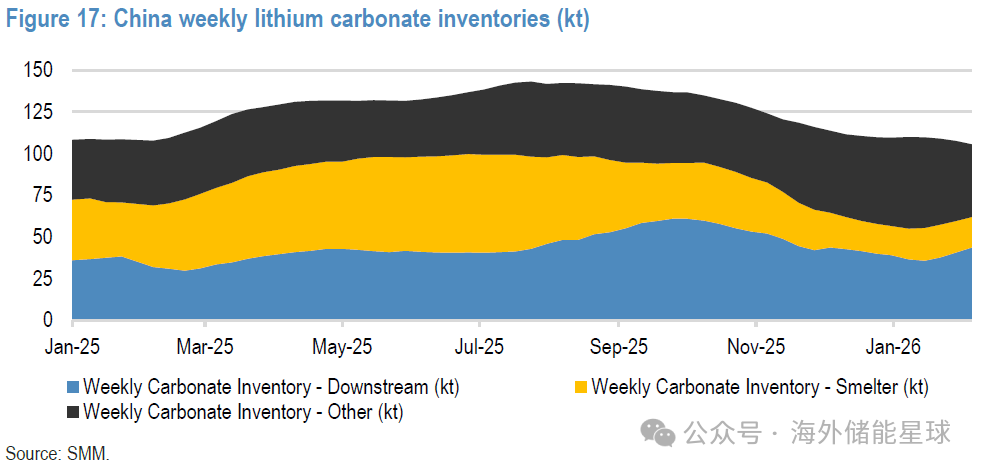

如果说需求结构的变化和供应端的扰动构成了锂价上涨的背景,那么库存周期的反转则是推动价格上行的直接力量。研报引用的 SMM 数据显示,碳酸锂库存从 2025 年 9 月的约十四万吨下降到 2026 年 2 月的十万吨左右,降幅超过三成。

Figure 17 中可以看到库存曲线的持续下滑,这种下降并不是季节性波动,而是产业链主动去库存的结果。

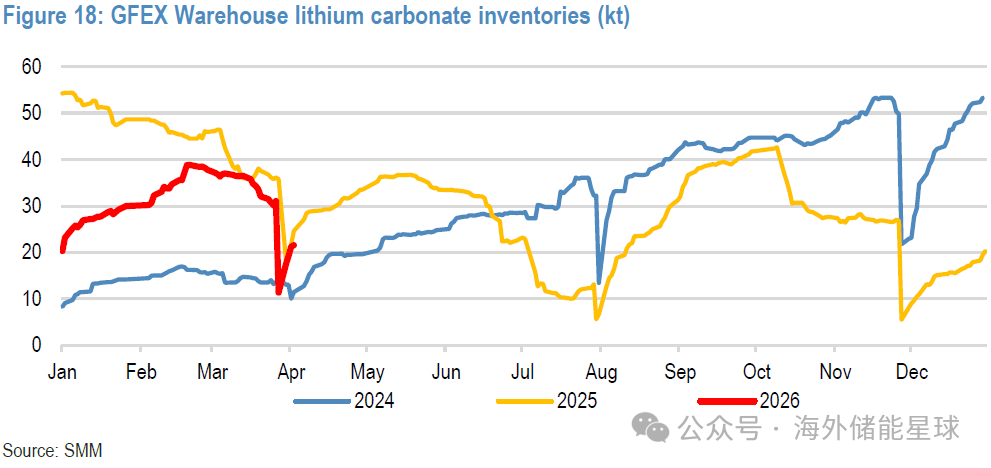

更值得注意的是,GFEX 仓单库存虽然在二月出现季节性上升,但随后迅速回落至三万吨附近。Figure 18 展示了这一变化的节奏。库存的下降意味着产业链正在主动补库,而不是被动累库。对于大宗商品而言,库存趋势往往比供需更能决定价格方向。库存下降不仅意味着下游补库需求增强,也意味着市场对未来供应的预期趋紧。

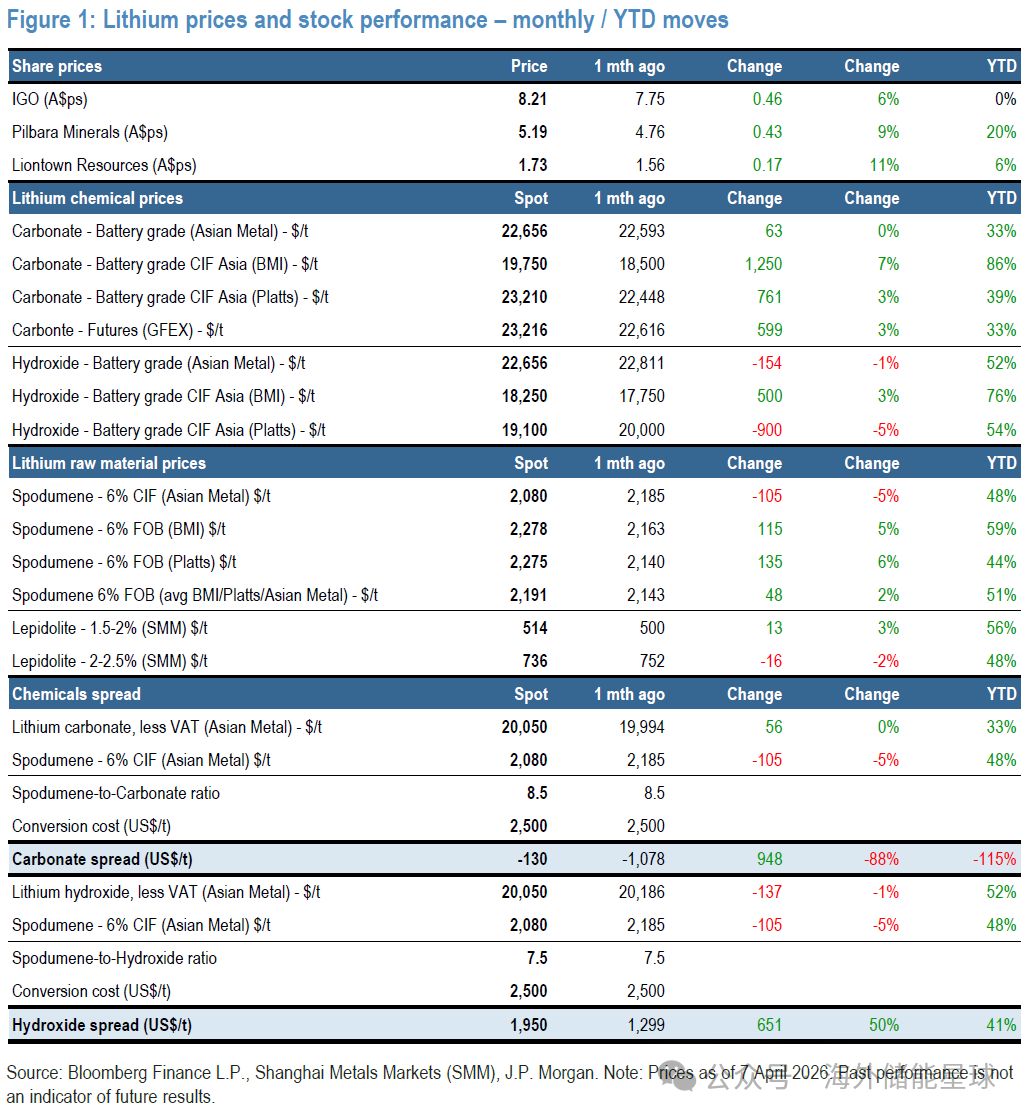

在这种背景下,价格的回升就显得顺理成章。Figure 1 中展示了锂辉石、碳酸锂和氢氧化锂的价格走势,三者在年初至今均出现显著上涨。更关键的是,锂盐加工利润重新转正。

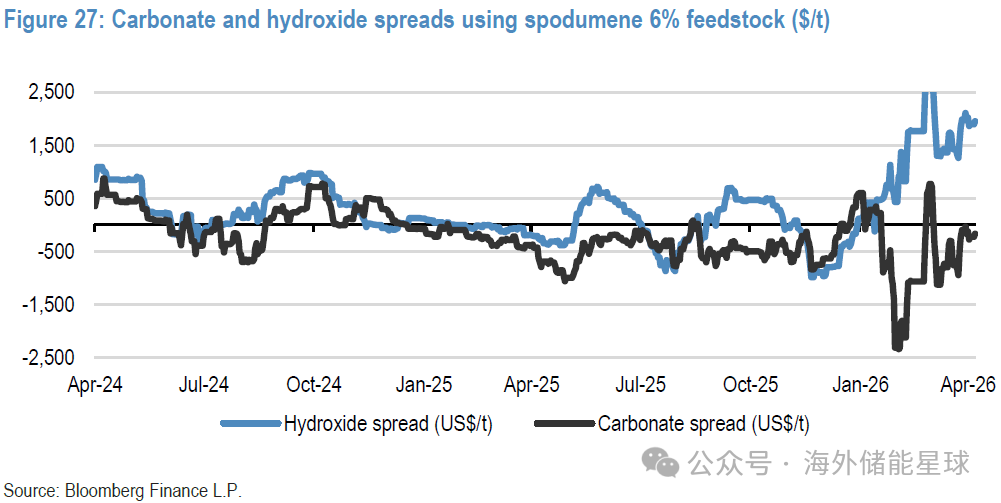

Figure 27 显示,碳酸锂与氢氧化锂的加工价差在 2025 年底曾一度为负,但在 2026 年一季度明显回升。加工利润的修复往往是行业景气度回升的标志,因为它意味着低价矿石库存被消化,新采购成本上升,加工厂不再亏损生产。

四、全球供需的长期结构

当我们把视角从短期的库存与价格转向长期的供需结构,会看到一个更具决定性的趋势。

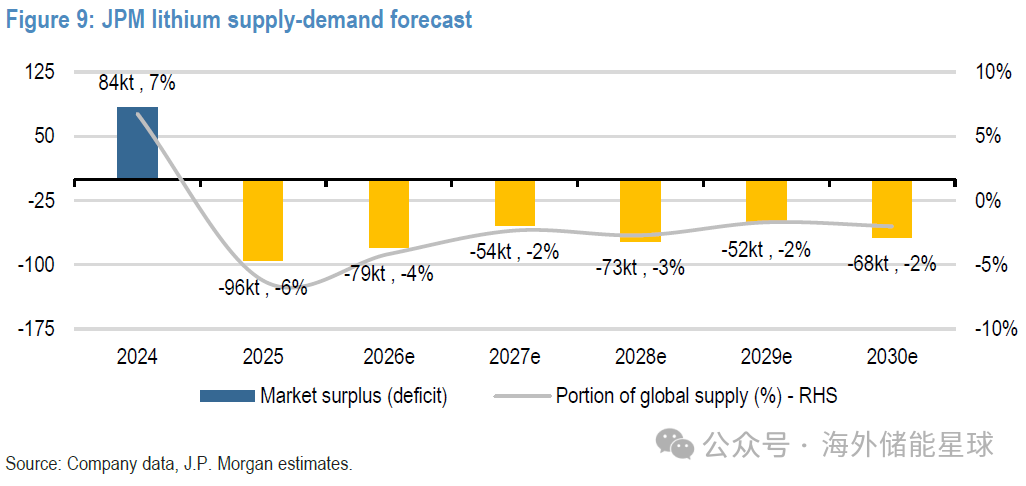

研报在 Figure 9 中给出了 2026 至 2030 年的全球供需平衡预测,缺口虽然较此前预测有所收窄,但仍然持续存在。2026 年的缺口为 79 kt,2027 年为 54 kt,之后几年也都维持在五至七万吨的区间。

这样的缺口并不足以引发极端行情,但足以让价格维持在相对坚挺的水平,并对供应端的任何扰动保持敏感。行业并未进入过剩周期,而是处于一种脆弱的平衡之中。需求端的增长具有结构性,而供应端的扩张却受到多重因素制约,这种不对称性构成了锂行业长期景气度的基础。

五、结语

锂行业的下一步,将由哪些变量决定?

当我们把研报中的数据串联起来,会发现锂价上涨并不是偶然,而是由需求结构变化、供应端扰动、库存下降以及加工利润修复共同推动的结果。行业正在从“过度悲观”回到“理性紧平衡”,而未来的关键变量将来自非洲供应是否恢复、中国本土矿山审批是否放松、南美盐湖扩产能否兑现以及储能需求是否继续保持高增速。

这些变量将决定锂价的波动区间,但从供需结构来看,锂行业的长期逻辑并未改变。

来源:海外储能星球