翻倍再翻倍!中国储能进入“快车道”,全球同业如何接招?

发布日期:2026/6/29

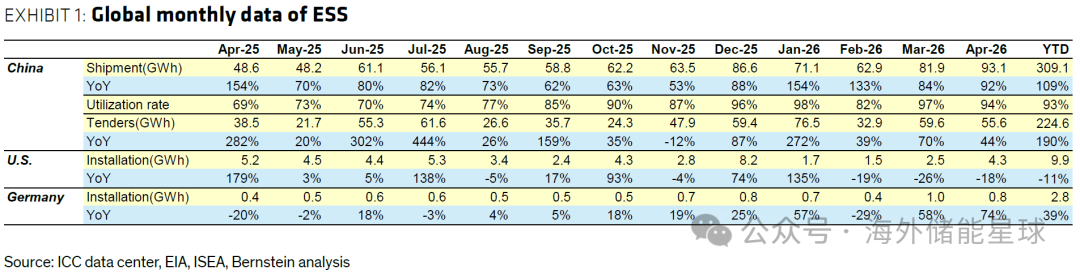

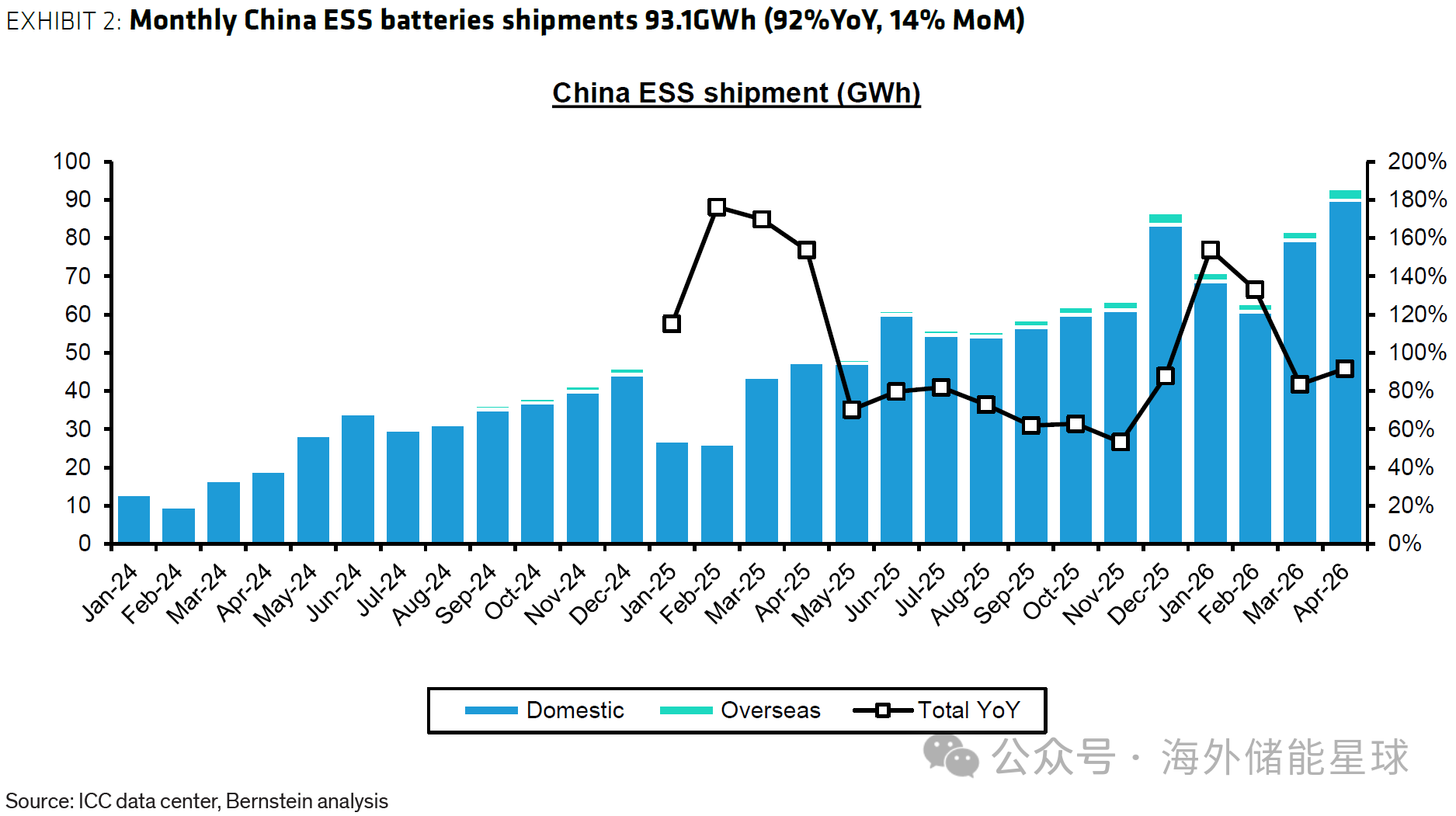

伯恩斯坦这次的追踪报告开篇很朴素,就是把几个关键数字摆出来:2026 年 4 月,中国储能电池出货做到 93.1GWh,同比接近翻倍,环比也在两位数增长区间。如果往前把时间线拉长一点,今年以来累计已经到 309.1GWh,同比增幅超过一倍。这些数字本身不花哨,却很直接地说明了一件事:中国储能正在进入一个节奏明显加快的阶段。

在看这些数据的时候,如果只盯着单月出货,很容易忽略背后更重要的结构变化。伯恩斯坦在全球视角下,把中国、美国、德国放在同一张表里对比,能看到中国出货曲线几乎一路抬升,美国和德国则是波动中上行。

出货量,同比增速和产能利用率对比

一、产能利用率为什么值得单独拿出来说?

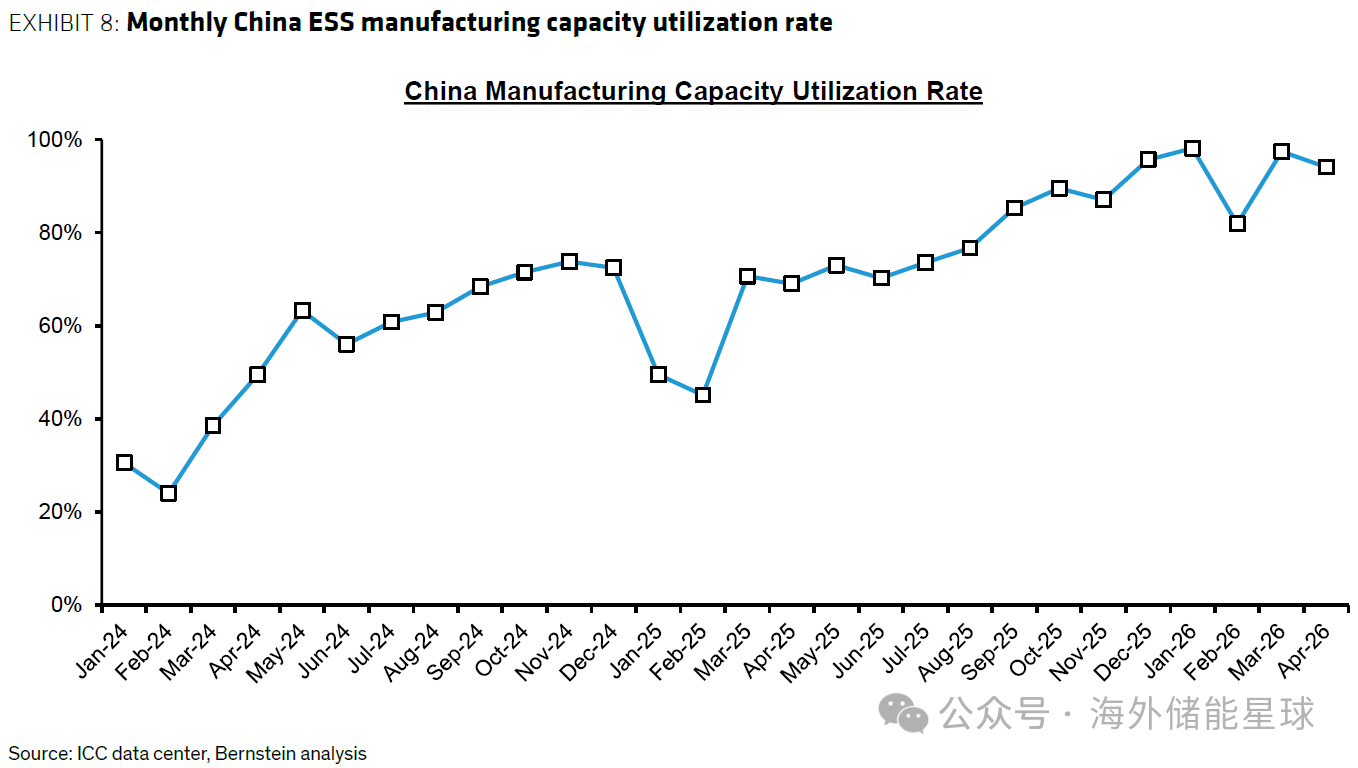

如果把中国 ESS 的月度数据单独拆出来,会发现几个细节非常有意思。2025 年到 2026 年,中国储能电池出货从每月四五十 GWh,一路爬到 93.1GWh,增速在高位区间反复,但没有明显掉头。与此同时,产能利用率从 2025 年 4 月的 69% 提升到 2026 年 4 月的 94%,几乎是从“有余量”走到“满负荷”。

这种组合在实际研究里很少见。一般来说,行业扩产会先把产能拉上去,利用率短期会被摊薄;而这里的情况是,产能在涨,利用率也在涨,说明需求端的拉动非常实在。伯恩斯坦用这句话概括:“demand growth catches up with industry capacity”,这背后其实是过去两年中国电网侧、新能源侧和工商业侧储能项目集中落地的结果。

国内和海外出货,叠加了同比增速

既然需求这么强,下一个自然的问题就是:谁在真正吃到这波增长?

二、谁是龙头,谁在追赶,谁在加速?

4 月份的出货结构里,宁德时代依旧是绝对主力,单月 ESS 电池出货 19.8GWh,2026 年以来的市场份额约在 22.5% 左右。紧随其后的是亿纬锂能、海辰储能、比亚迪、中创新航等几家,单月出货在 6–9GWh 区间,市占率大致在 7% 到 10% 之间。

如果只看这一层,会觉得格局相对稳定。但伯恩斯坦进一步给出了各家同比增速,就能看到另一幅画面。鹏辉在 4 月的出货同比增速达到 269%,赣锋锂业约 220%,楚能新能源约 140%,国轩高科也有七成左右的增长。这些名字在过去更多出现在材料或细分场景里,现在已经开始在出货榜单里占据更明显的位置。

从月度市场份额和各家出货同比增速两张表,可以很清楚地看到:头部企业的份额相对稳定,但中型企业的增速在快速拉高,这种“第二梯队加速”的格局变化,是理解中国储能产业链当前状态的一个关键切口。

从行业视角看,这意味着储能不再只是少数几家企业的游戏,而是越来越多企业在不同细分场景里找到自己的位置。有的更偏电网侧,有的更偏工商业,有的专注海外项目,这些在伯恩斯坦的文字里没有展开讲故事,但从数据结构已经能看出端倪。

当企业出货在加速,另一个问题就会自然冒出来:产能是不是跟得上?

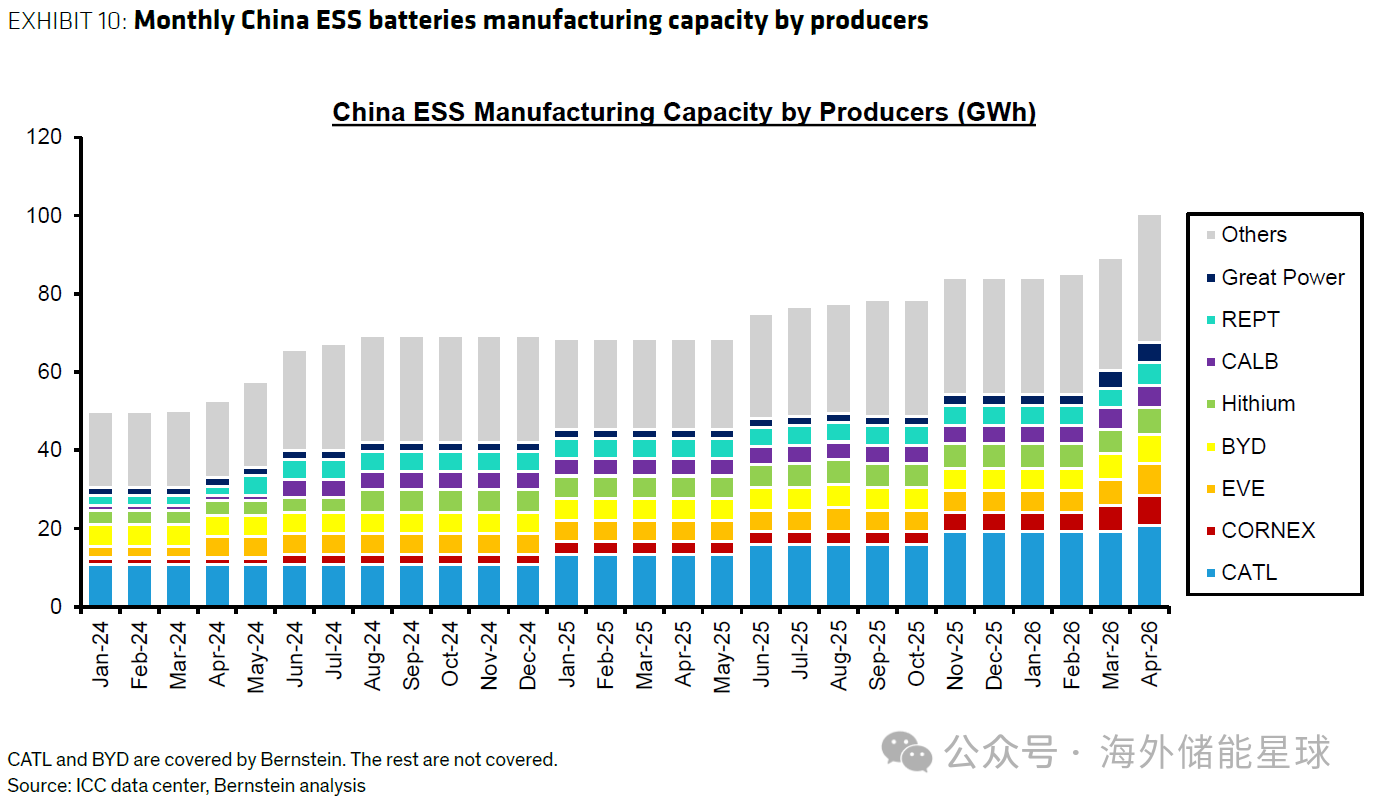

三、产能扩张的节奏,远比“总量增加”更值得看

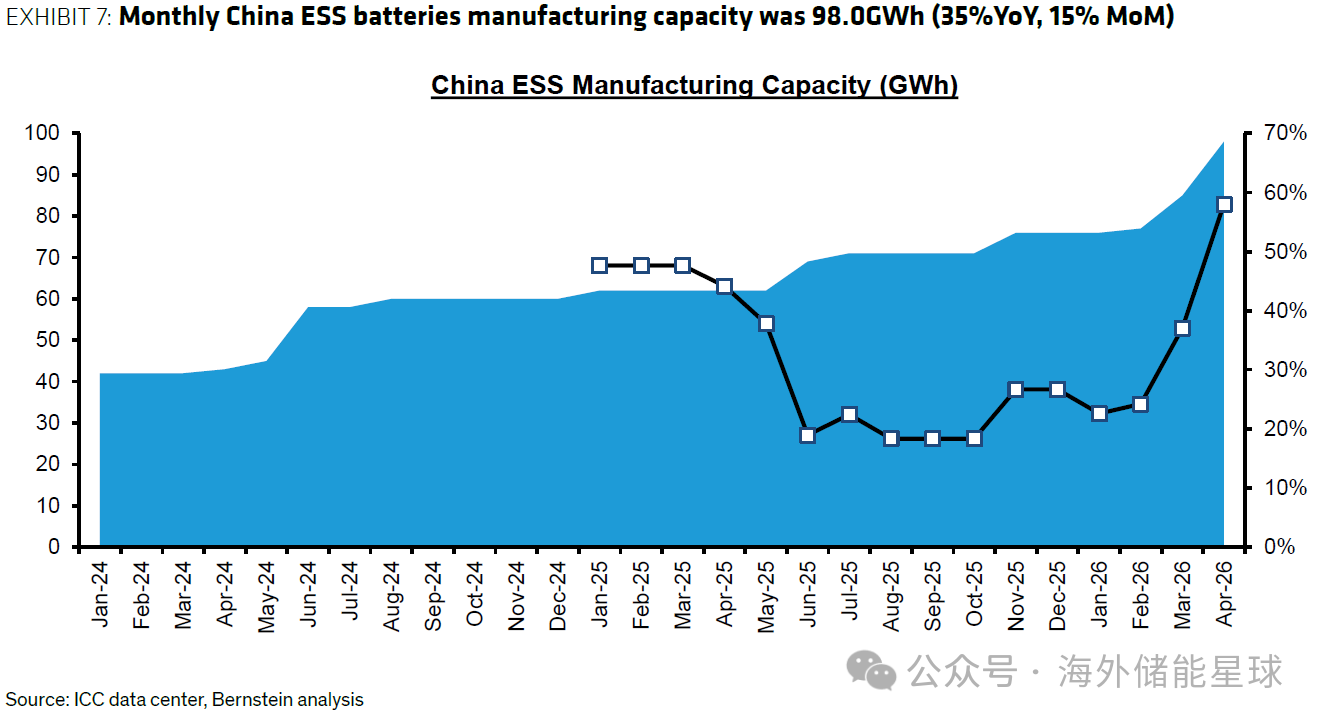

伯恩斯坦没有停留在“总产能多少”的层面,而是把产能拆到企业。2026 年 4 月,中国 ESS 电池总产能约 98GWh/月,同比增加约 46%。其中,宁德时代的月度产能约 20.8GWh,占全国约 20.7%,亿纬锂能约 8.3GWh,楚能新能源和比亚迪都在 7.5GWh 左右,海辰储能在 6.7GWh 附近。

更有意思的是增速排名。伯恩斯坦提到,赣锋锂业的产能同比增幅约 300%,鹏辉约 138%,楚能新能源约 125%,远景科技也有超过一倍的增长。这说明在产能端,除了传统头部企业稳步扩产之外,一批中型企业在用更激进的节奏补位,这种“后排突然加速”的现象,在很多新兴行业里都是拐点信号。

全国 ESS 产能的月度变化

产能利用率曲线

各家产能

当产能和出货都在加速,接下来就要看需求端的“确定性”有多强。

四、投标量和海外装机,给了需求端另一面

在中国市场里,投标数据是判断未来需求最直接的窗口。伯恩斯坦给出的数字是,2026 年 4 月中国 ESS 电池投标量约 55.6GWh,同比增加约 44%,今年以来累计投标量达到 224.6GWh,同比增幅接近 190%。与此同时,中标量在 4 月约 23.5GWh,同比基本持平。

这组数据说明,项目储备池在快速变厚,未来几个月的需求已经在招标环节锁定。企业不是在“赌需求”,而是在消化已经落地的招标结果。从行业角度看,这种“投标增、中标稳”的组合,往往意味着行业进入一个相对健康的扩张阶段:项目数量在增加,但筛选和节奏仍然有一定约束。

在全球视角下,伯恩斯坦也给出了美国和德国的储能装机数据。美国 4 月 ESS 电池装机约 4.3GWh,同比略有下滑,但环比增长 71%,今年以来累计约 9.9GWh,略低于去年同期。德国则是另一种节奏,4 月装机约 0.8GWh,同比增加 74%,其中大规模储能贡献约 0.3GWh,同比增幅高达 833%,工业和家庭储能也都有不同程度的增长。

当中国和海外的数据都摆在桌面上,最后一个问题就会自然出现:这波加速能持续多久?

五、从中期预测看“加速时代”的轮廓

伯恩斯坦给出了全球 ESS 电池需求的中期预测。按照他们的模型,2026 年全球储能电池需求预计在千 GWh 级别,同比增幅在八成左右;到 2030 年,这个数字有望翻倍以上,对应年复合增速在二成左右。虽然具体数字没有完全展开,但从他们对中国出货、全球装机和投标数据的组合分析来看,这条预测曲线并不是凭空画出来的,而是建立在当前“需求追着产能跑”的现实基础上。

如果把前面所有细节串起来,会发现一个相对清晰的画面:中国储能已经从“起步期”进入“加速期”,需求端有投标和装机数据做支撑,供给端有高利用率和扩产节奏做背书,企业层面则出现了明显的“第二梯队加速”。海外市场虽然节奏不一,但整体方向一致,都在把储能从新能源配套工具,往电力系统基础设施的角色上推。

伯恩斯坦没有给出太多情绪化的结论,而是用一串串数字把行业的状态呈现出来。对行业来说,真正有价值的地方,恰恰是这些看似“冷冰冰”的细节背后,透露出的结构性变化。当你再回头看那个“93.1GWh”的数字,它就不再只是一个单月出货量,而是整个行业进入“加速时代”的一个标记。

来源:海外储能星球