西部智算中心落地,发电商的新红利窗口真的来了?

发布日期:2026/6/30

随着人工智能快速发展,一个新的变量开始进入产业研究视野,那就是西部智算中心。瑞银从中国公用电力行业的视角提出了一个值得关注的观点:未来几年西部地区智算中心的大规模建设,可能正在为国内独立发电企业打开一条全新的增长路径。

很多人理解中的数据中心,本质上只是摆放服务器的机房。但从电力行业视角看,它实际上是一种全天候、高负荷、持续增长的新型用电需求。与传统工业企业受经济周期影响较大的用电模式不同,智算中心的电力需求更加稳定,也更具长期性。随着“东数西算”工程持续推进,大量算力设施开始向西部地区集中布局,一个新的问题随之出现:这些不断增长的算力设备,需要由谁来供电?

而这背后,可能正在打开国内独立发电企业的新增长空间。

算力西迁,带来的并不只是服务器搬家

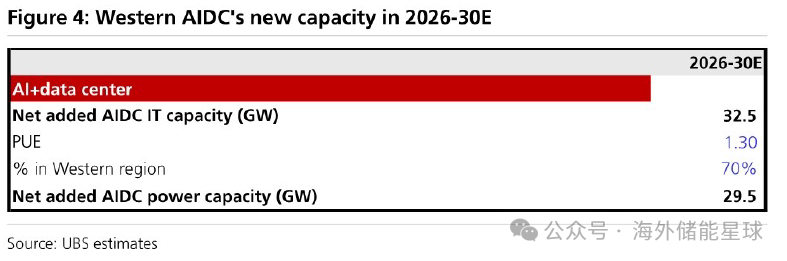

过去几年,“东数西算”持续推进。瑞银测算,到2030年,全国新增AI数据中心IT容量将达到32.5GW。如果按照行业普遍采用的PUE水平计算,对应新增电力需求约29.5GW。

更值得注意的是,瑞银预计其中约70%的新增容量将落地西部地区。换句话说,到2030年,仅西部智算中心就可能形成接近30GW的新增用电需求。

这个数字到底有多大?

作为对比,一座大型百万千瓦火电机组约为1GW。29.5GW相当于接近30台百万千瓦级发电机组长期稳定运行所对应的需求规模。

不过瑞银也指出,这并不是一个全国电力市场层面的超级周期。即便60TWh左右的新增电量需求,仍不足全国年度发电量的0.5%。

真正重要的地方在于,这部分需求高度集中于西部地区,而且与传统工业负荷相比,具有更加稳定和持续的特征。

对于区域发电企业而言,这意味着新增需求的质量远高于单纯的装机扩张。

为什么发电企业会成为最大受益者?

瑞银的核心逻辑并不在于新增电量本身,而在于“直供电模式”。

智算中心对供电稳定性要求极高,同时越来越多互联网企业开始提出绿色电力需求。因此,西部地区正在出现一种新的商业模式:新能源电站直接向智算中心供电,并配套储能系统。

瑞银以“光伏+储能”和“风电+储能”项目进行了测算。

按照1000MW项目规模计算,假设单位投资约2.89元/W,上网电价约0.257元/kWh,储能配置比例20%、储能时长4小时,项目整体IRR约9.8%,股东权益IRR达到20.1%。

对于发电企业而言,这个数字意义重大。目前瑞银提到的几家主要独立发电企业ROE水平分别约为:

华润电力约11%;

中国电力约6%;

龙源电力约5%;

信义能源约7%。

而西部智算中心配套项目对应的权益IRR达到20%左右,明显高于目前多数发电企业的净资产收益率水平。换句话说,同样是一笔资本开支,智算中心相关项目创造的回报率明显优于传统发电项目。

利润空间究竟来自哪里?

很多人第一反应是新增需求后电价上涨带来利润增长。事实上,瑞银认为更大的驱动力来自利用小时数提升。传统新能源项目最大的问题是弃风弃光以及负荷波动。但智算中心是典型的24小时持续运行负荷。在直供模式下,新能源电站获得了更稳定的消纳渠道。

瑞银测算显示:

西部光伏利用小时数可提升至约1927小时;

西部风电利用小时数可提升至约2716小时;

而全国平均水平分别约为1088小时和1979小时。

对于新能源行业而言,利用小时数每提高一个百分点,都会直接改善项目现金流质量。

测算的单位利润显示:

西部智算中心配套项目约0.15元/W;

普通西部光伏项目约0.07元/W;

普通西部风电项目约0.12元/W。

也就是说,智算中心直供项目的单位盈利能力明显优于传统新能源项目。

此外,西部地区土地成本、建设成本相对较低,大规模项目开发带来的规模效应,也进一步压低了整体投资成本。这也是为什么同样是新能源资产,其经济模型会出现明显改善。

哪些企业可能获得更大增量?

瑞银对2030年前西部智算中心项目市场份额进行了测算。其假设包括:

华润电力获得约20%份额;

龙源电力获得约10%份额;

中国电力获得约10%份额;

信义能源获得约1%份额。

背后的理由并不复杂。首先是区域资源布局。其次是央企背景下的大项目协调能力。更重要的是资产负债表是否有能力支持大规模资本开支。

在瑞银看来,华润电力最有机会获得较高份额,其次是中国电力和龙源电力。

按照测算结果,到2030年,智算中心相关项目有望带来:

华润电力利润提升约17%;

中国电力利润提升约22%;

龙源电力利润提升约25%;

信义能源利润提升约13%。

市场目前更多关注煤价波动和电价变化,但对于未来几年新增算力需求所带来的电力增量收益,定价仍然有限。

真正值得关注的,其实是资产质量变化

相比短期利润增长,更值得关注的是资产结构变化。过去很多新能源项目面临一个共同问题:装机增长很快,但利用率和盈利质量并未同步改善。

智算中心带来的变化恰恰相反。它不仅增加需求,更提高了需求质量。当新能源资产能够绑定长期、高稳定性的算力负荷时,其现金流确定性开始增强。

从行业角度看,这种变化与过去制造业扩产带来的电力需求并不一样。

制造业周期性强,而AI算力基础设施更接近数字时代的“新基建”。

如果未来大模型训练、推理服务以及云计算持续扩张,那么西部智算中心建设周期可能比市场预期更长。而对于发电企业而言,最重要的不只是卖出更多电,而是拥有了一批盈利能力更强、利用率更高的新资产。

这或许正是瑞银希望表达的核心观点:西部智算中心并非单纯的数据中心建设故事,而是一场正在重塑电力行业盈利结构的新需求革命。

来源:知识星球