从一组库存数据,拆解锂价持续上涨的底层逻辑

发布日期:2026/7/7

过去一年,锂价重新回到市场关注的中心。

从2025年低点一路反弹,到2026年5月一度逼近3万美元/吨碳酸锂,随后又因为部分停产项目恢复供应而回落至2万至2.5万美元/吨区间。价格虽然出现震荡,但伯恩斯坦认为,这并不是周期顶部,而更像是一次中周期修复过程中的正常波动。

真正值得关注的,其实不是锂价本身,而是库存、储能需求、资本开支以及未来新增供给之间正在发生的一系列变化。也正因为这些变量同时出现,全球锂行业的供需逻辑已经与两年前明显不同。

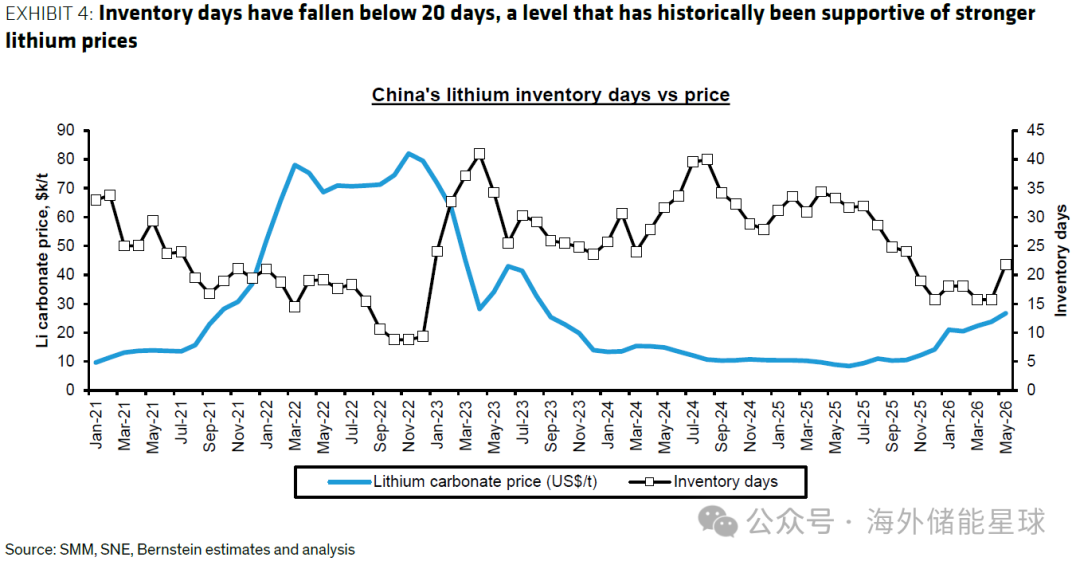

中国锂库存天数与锂价关系

上涨背后,推动市场的是储能

很多人仍然习惯把锂需求完全等同于新能源汽车。

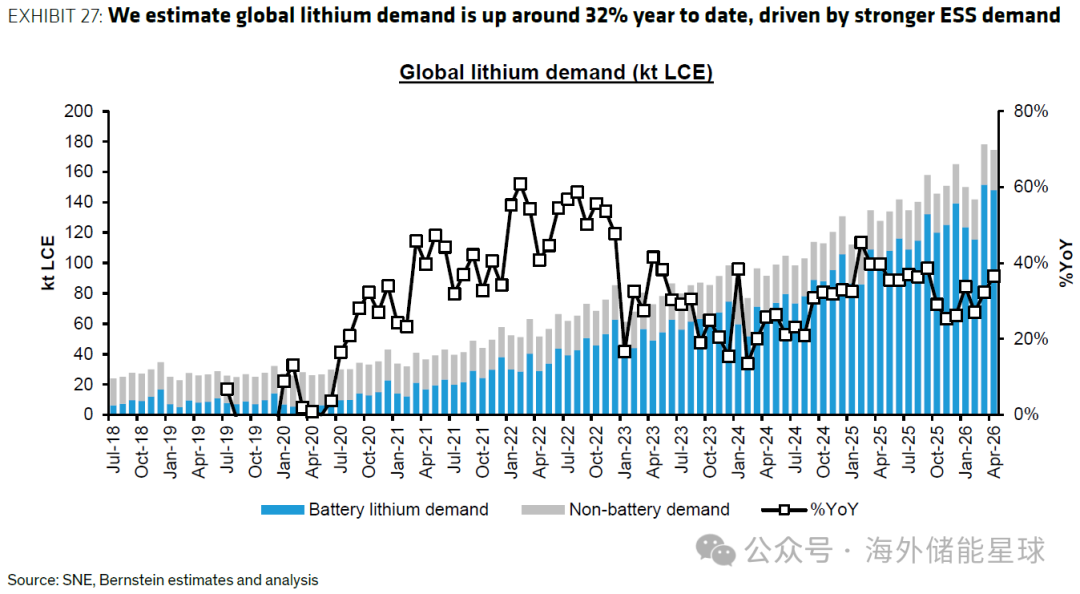

但伯恩斯坦最新统计显示,2026年前四个月,全球锂需求同比增长约32%,已经明显超过供应24%的增长速度。而需求最大的惊喜,并不是新能源汽车,而是储能系统。

截至今年前四个月,全球储能电池需求同比增长接近100%,而新能源汽车动力电池需求增速只有约9%。

这一变化意味着,过去几年由新能源汽车单一驱动的锂需求,如今已经变成新能源汽车和储能共同拉动的新阶段。

随着全球越来越多光伏、风电接入电网,电力系统对于储能配置的需求开始快速释放。与此同时,AI数据中心、工业电气化以及电网升级,也不断推高电力需求,使储能成为新的增长引擎。

从产业发展角度来看,这意味着锂需求来源正在变得更加多元,也意味着未来需求韧性比过去更强。

全球锂需求增长结构

库存下降,真正决定锂价方向的领先指标

为什么价格上涨以后,伯恩斯坦依旧认为锂价没有见顶?

答案来自库存。

过去几年,大多数投资者更多关注供给扩产或者价格走势,但伯恩斯坦认为,更值得跟踪的是库存天数。

截至2026年,国内碳酸锂库存已经下降至约20天,这是2023年以来最低水平。历史数据显示,当库存高于30天时,锂市场通常保持平衡;一旦库存跌破20天,价格往往开始明显上涨;如果进一步下降至15天以下,则容易出现快速上涨阶段。

目前库存已经重新进入历史上支撑价格上涨的区间。

这一点与2022年的极端行情不同。当时库存不足15天,价格最高达到每吨7万至8万美元。而此次库存虽然明显下降,但仍高于当年的极端水平,因此伯恩斯坦判断未来更可能出现持续上涨,而不是暴涨。

库存变化本质上反映的是供需关系是否真正收紧。相比价格,库存通常具有更强的领先意义,也是研究锂行业最值得长期跟踪的数据之一。

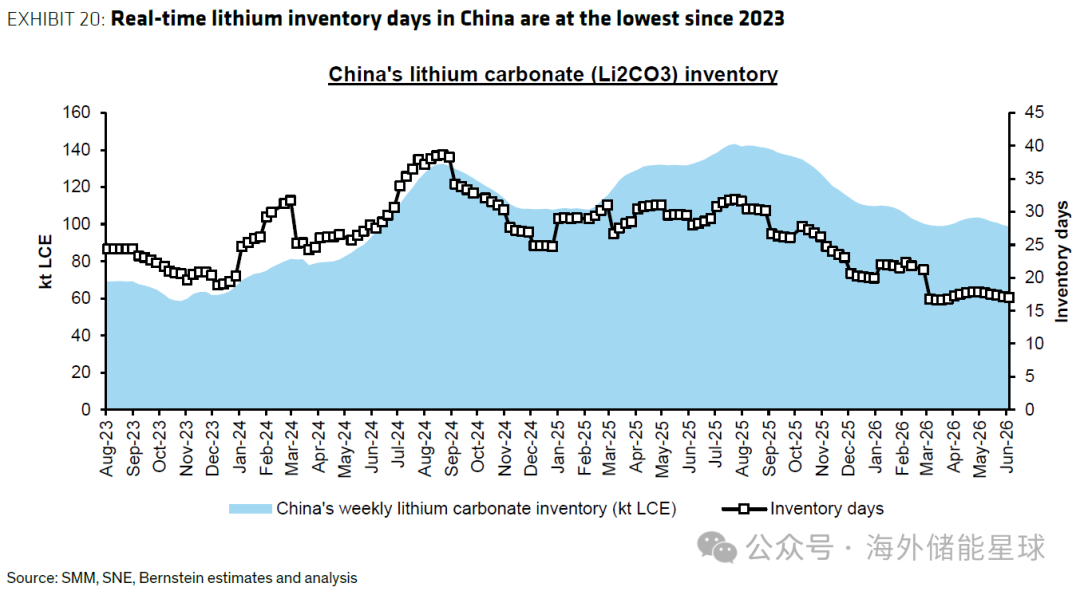

中国实时锂库存变化

供应恢复,但速度远没需求快

价格上涨以后,一个很自然的问题就是:供给会不会快速增加?

伯恩斯坦认为,不会。

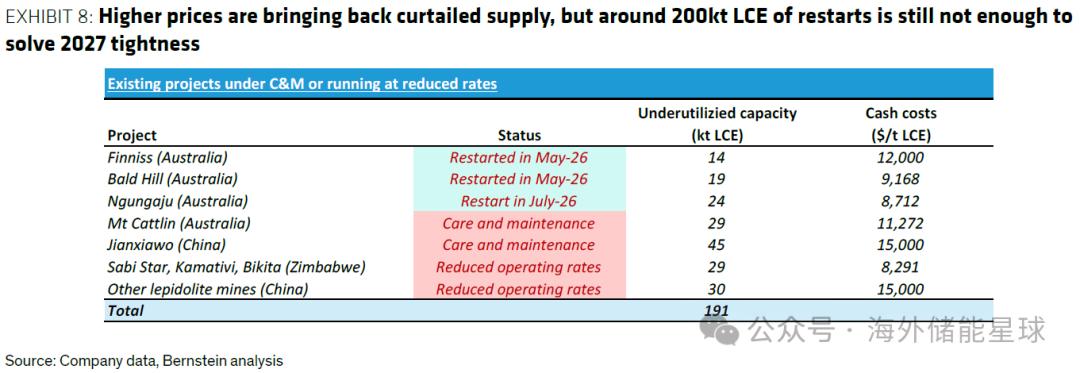

过去两年低锂价环境下,大量高成本矿山停产或降低产能利用率。目前估算,大约有19.1万吨碳酸锂当量停产产能正在陆续恢复,包括

澳大利亚Finniss项目约1.4万吨;

Bald Hill约1.9万吨;

Ngungaju约2.4万吨;

Mt Cattlin约2.9万吨;

中国枧下窝锂云母矿项目约4.5万吨;

津巴布韦多个矿山约2.9万吨;

国内其他锂云母矿约3万吨。

这些恢复产能将在2026年形成一定缓冲,但伯恩斯坦强调,它们更多只是恢复过去停掉的供给,而不是新增供给。随着2024年至2025年行业资本开支连续下降,大量新矿项目已经延后。

因此,真正的问题不是今年有没有恢复供应,而是2027年之后是否还有足够新增产能继续满足需求。

停产项目恢复情况统计

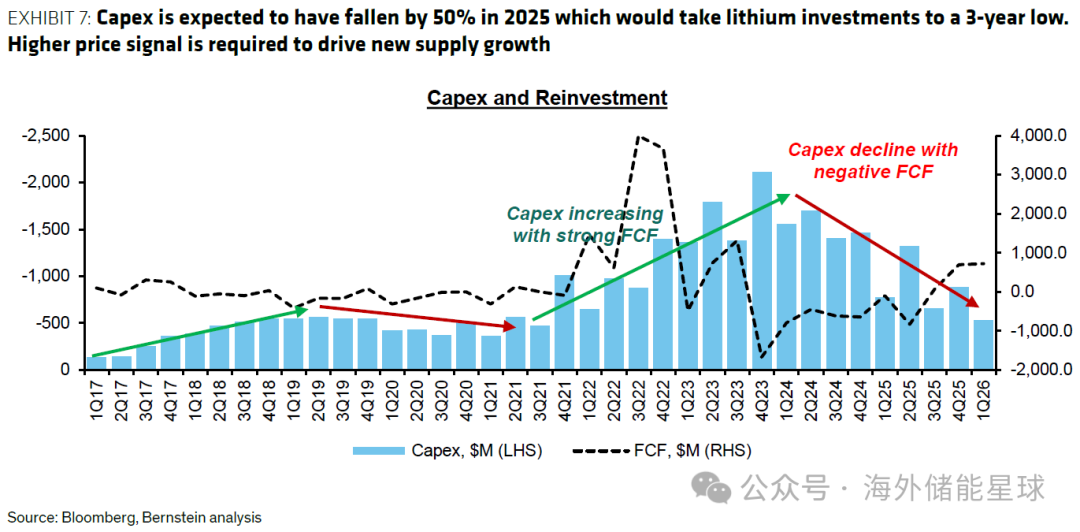

资本开支已经腰斩

价格上涨并不会马上带来新增产能。矿山建设需要时间。伯恩斯坦统计显示,全球锂行业资本开支已经在2023年底见顶,2025年预计下降约50%,创下近三年来最低水平。

这是过去两年价格暴跌留下的后遗症。

大量企业为了保护现金流,主动削减投资计划。即使现在价格重新上涨,企业管理层也不会马上恢复大规模投资,因为他们需要确认价格上涨是否具有持续性。从历史来看,一个锂矿项目从最终投资决策到正式投产,平均需要三年左右。

也就是说,2024年至2025年投资不足,真正影响的是2027年至2028年的供给能力。很多周期行业都有类似规律。

价格上涨之后,供应永远不会立即增加,而资本开支滞后正是推动下一轮价格上涨的重要原因。

全球锂行业资本开支变化

全球供应格局正发生新的变化

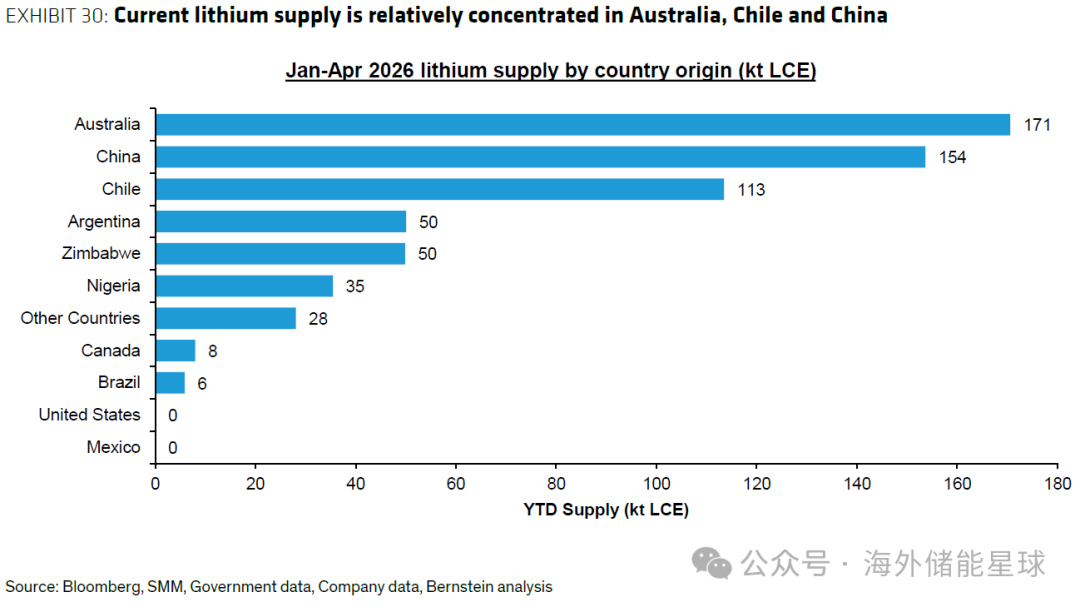

从地区来看,今年全球锂供应增长并不均衡。

中国同比增长约30%,智利增长25%,阿根廷增长高达106%,成为增长最快地区。相比之下,澳大利亚仅增长约6%,津巴布韦增长16%。

截至目前,全球锂供应仍高度集中。澳大利亚约占全球供应28%,中国25%,智利18%,阿根廷8%,津巴布韦8%。前三个国家合计贡献约71%的全球供应。

值得注意的是,中国不仅是全球最大的锂加工中心,还承担全球约80%的锂加工能力。近年来,中国锂云母开发明显增加,同时青海盐湖提锂资源也持续释放。

另一方面,阿根廷作为“锂三角”重要成员,正在成为新增供给最快的地区;智利则继续推进盐湖扩产,同时积极布局直接提锂技术,以减少传统蒸发池带来的环境影响。

供应重心逐渐向中国和南美倾斜,也意味着未来全球锂产业链的话语权仍将围绕资源、加工能力以及项目建设速度展开。

2026年前四个月全球各国产量分布

储能正改变整个锂行业的需求结构?

为什么伯恩斯坦如此重视储能?

因为未来几年最大的增量需求几乎都来自这里。预计全球大型锂电池需求将从2025年的1770GWh增长至2030年的5307GWh,五年复合增长率约25%。其中,储能系统增速达到31%,明显高于光伏配储18%的增速,也高于新能源汽车整体增速。仅2026年一年,储能需求预计同比增长约86%。

这一判断背后的逻辑并不复杂。新能源装机持续增长,意味着越来越多电网需要储能进行调峰;AI数据中心、电动化以及电力基础设施升级,则不断推高全天候稳定供电需求。

储能已经不再只是新能源配套,而开始成为全球能源系统的重要基础设施。这也是伯恩斯坦认为锂需求仍具有较强增长确定性的核心原因。

锂价上涨,会不会抑制储能需求?

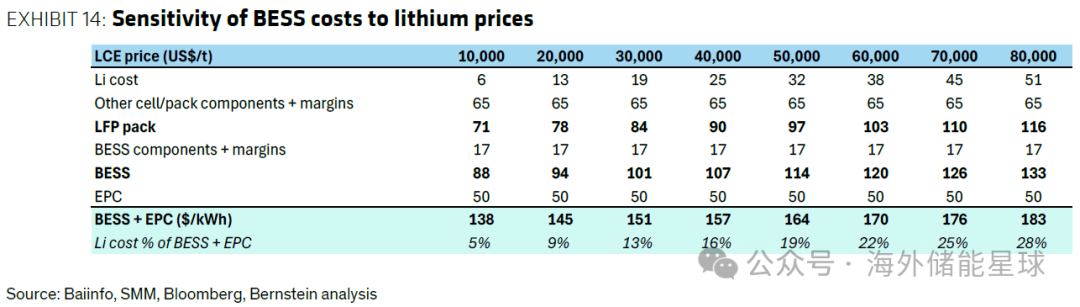

不少人担心,锂价上涨以后,储能成本会不会明显上升?

伯恩斯坦专门做了敏感性测算。当碳酸锂价格达到3万美元/吨时,整个储能系统(包括EPC)的成本约151美元/kWh。其中锂材料成本仅约19美元/kWh,占整个系统成本约13%。即使按照当前约2万美元/吨计算,锂成本约13美元/kWh,仅占整体系统成本9%。

换句话说,锂虽然决定电芯成本,却并没有决定整个储能系统成本。PCS、逆变器、集装箱、温控系统、消防系统以及EPC施工,同样占据大量成本。因此,只要碳酸锂价格维持在3万至3.5万美元/吨附近,储能项目整体经济性依然较好,两小时储能项目内部收益率仍可保持10%以上。

这一判断意味着,储能需求对于锂价上涨具有较强承受能力,也解释了为什么本轮价格上涨并没有明显压制终端需求。

锂价对储能系统成本影响敏感性分析

为什么真正的高点可能在2027年?

综合所有变量,伯恩斯坦最终给出的判断并不是简单预测价格,而是重新定义当前所处周期。

目前行业具备几个典型特征:库存持续下降、需求增长快于供给、停产项目开始恢复、资本开支仍明显不足、新增矿山建设速度放缓,这些特征更符合周期中段,而不是周期尾声。

基于新的供需测算,伯恩斯坦将2026年碳酸锂均价预测由此前约2.1万美元/吨上调至约2.5万美元/吨,同时将2027年预测进一步提高至3.25万美元/吨,长期价格仍维持1.6万美元/吨的判断。

换句话说,他们认为未来几年真正需要解决的问题,不是需求有没有,而是供给能不能及时跟上。

对于整个锂产业而言,未来几年真正值得持续跟踪的,也许不只是锂价本身,而是库存变化、资本开支恢复速度、储能需求扩张以及新增矿山建设节奏。这几个变量共同决定着下一轮行业周期会走向哪里。

来源:知识星球