输配电价核实如何影响当前增量配电网的推进

发布日期:2019/6/10

本轮电力体制改革的核心是电价改革。而作为电价改革的关键一环,输配电价改革则是电价改革的重点和难点所在。输配电价改革是新一轮电改的重要组成部分,是“管住中间”的关键举措,为“放开两头”,打破电网的垄断,实现电力价格市场化奠定基础。你是否清楚:输配电价为什么难以核定?目前已经核定的输配电价存在哪些问题?输配电价核实对当前增量配电网的推进产生了什么影响?

一、电改前后的电价体系

上图为电改前后的电价体系示意图。电改前,发电侧卖给电网的价格为上网电价,电网卖给消费者的价格为销售电价,电网企业通过收取“购销差价”来获取利润;电改后,电网企业按照“准许成本加合理收益”原则收取“过网费”。参与电力市场的用户,结算电价=交易价格+输配电价(含或不含线损、交叉补贴)+政府性基金与附加;未参与电力市场的用户,执行政府规定的电价。核定输配电价后,电网的盈利模式由过去依靠“低价买上网电价,高价卖销售电价”转变为“成本加合理收益”的模式,电网环节收费进一步规范。

二、输配电价组成

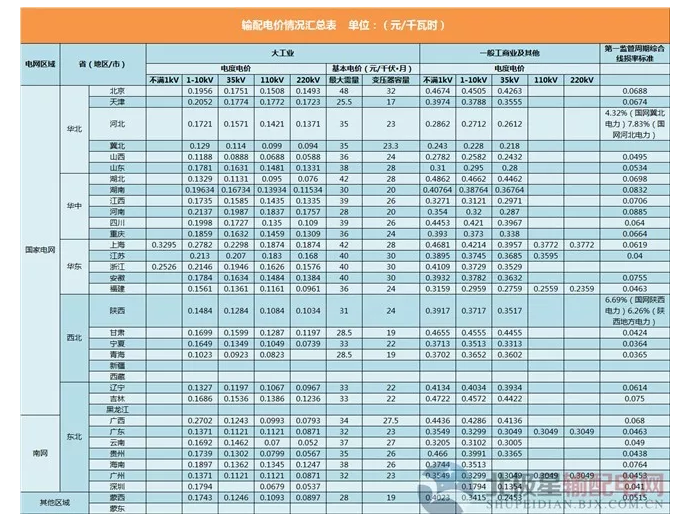

我国目前的省级输配电价组成如下:

在向输配电网使用者分摊输配电成本时,可采用邮票法、合同路径法、MW-距离法等多种方法。目前我国普遍采用的是邮票法,该方法来源于邮电系统的计费方式,其特点为:各项输配电业务,不管输配电距离的远近,不论输配电功率注入节点和流出的位置,只按输配电电能的多少计费。一般来说,在一个电压等级或一个配电网/供电区域,采取一种面值的邮票,即一个输配电价格。

三、修订后的《输配电价监审办法》解读

从2014年深圳成为首个输配电价改革试点以来,全国输配电价改革不断推进,各省在《试行办法》上已经核出了相应的输配电价。

近日,国家发改委正式印发《输配电定价成本监审办法》,在此《办法》的基础上,开展第二轮输配电价的监审工作,这个《办法》较之以前《试行办法》可操作性更强,对电价的成本核定也更清晰。下面对《办法》中的相关内容解读如下:

(一)电储能设施不计入输配电定价成本,对储能行业的影响深远。

1、业内人士认为这一规定是对电储能设施在产权上的“释放”,鼓励不同市场主体投资新业务,盘活资产,而电网企业可以采用长期租赁等方式购买服务。

2、事实上,今年以来,相关单位不同程度上都在努力推动电网侧储能设施进入电网资产,从而通过输配电价予以疏导。而该监审办法的最终落地使半年多来的努力遭遇阶段性挫折。

3、这个规定出台的主要目的是为了将其他辅助业务与电网的输配电主营业务,而且将租赁费列入生产经营类费用,再进一步作为运行维护费从而可以核定为输配电定价成本,实质上为储能业务的推进留下了政策空间。

4、电网不参与投资和运营储能项目,其实对各级电网企业是一种变相的减负,电网不作为投资运营主体,那么相应的安全责任就不会是主体责任,而只是安全监管责任,有利于电网企业集中精力提升电网输配电运维能力和质效。

5、对于系统调节性资源,应参与电力市场化交易,如果统一纳入输配电价体系,会导致所有用户被动平摊这部分投资成本。

6、目前电力市场化程度不高,辅助服务市场在部分地区刚刚起步,尚不具备通过市场来体现这些资源价值的条件。

(二)界定了电网企业管制性业务和竞争性业务的边界,为监管机构未来执法提供了可靠的依据。根据这个规定,电网企业不能列入输配电业务的业务有:

1、辅助性单位业务:包括电动汽车充换电业务。

2、多种经营和三产业务:比如用户工程和非电网企业的运行维护费用。

3、电网所属单位的市场化业务:比如综合能效服务、供冷供热多能服务。

4、抽水蓄能电站、电储能设施、电网所属且已单独核定上网电价的电厂的成本费用:包括水电站、分布式能源电站、储能电站以及其他电源类电力设施。

5、独立核算的售电公司的成本费用。主要是竞争性售电业务。

6、其他与输配电业务无关的费用:包括软件业务、金融业务以及其他非电力竞争性业务。

(三)限定了未投入使用、未达到规划目标、擅自提高建设标准以及因为企业自身责任导致额外投资费用都不得列入输配电价定价成本。

(四)可计提折旧资产必须是经过政府核定的输配电业务相关资产,不包括从电网企业分离出来的辅助性业务单位,多种经营企业及“三产”资产等。凡是未经政府核定,电网企业自行形成的资产均不得计入计提折旧。

四、修订后的监审办法对电改的影响

目前,由于输配电价结构不合理,导致配电价格基本没有盈利空间。《关于制定地方电网和增量配电网配电价格的指导意见》(以下简称“指导意见”)明确提出:“用户承担的配电网配电价格与上一级电网输配电价之和不得高于其直接接入相同电压等级对应的现行省级电网输配电价,配电价格核定前,暂按售电公司或电力用户接入电压等级对应的省级电网共用网络输配电价扣减该配电网接入电压等级对应的省级电网共用网络输配电价执行。”而本轮电改耗时一年多核定的输配电价,多数省市仍然存在输配电价结构不合理的问题:高电压等级(500千伏和220千伏/330千伏)输电价格过高、220千伏以下电压等级间价差过小,在地方政府尚未出台增量配网配电价格定价办法,配电价格无法核定的情况,导致配电价格基本没有盈利空间,甚至部分配电网内没有电压等级差而无法收取配电费,增量配电网的投资积极性无疑会受到很大影响。

本次《办法》,通过推进监审科学化、精细化和规范化,从多方面削减输配电成本,使电网公司更好的进行成本控制。《办法》在督促电网公司降电价的同时,也给增量配电网的配电网价格腾出了一定的空间,为本轮电改理顺价格机制奠定了基础。

五、输配电价改革的难度与争议

核定完输配电价之后,我们面临一个问题:核定之后的价格比原来的目录电价高还是低? 这直接影响大用户和售电公司参与的积极性,也将影响增量配电网企业投资回报的空间。大部分省份在核定输配电价之后,销售电价都有所下降,但存在特例。比如湖南的“标杆上网电价+输配电价+政府性基金及附加”比目录电价还要贵0.05元/kWh,蒙西、广西也存在类似情况。在贵州,10kV、20kV的大工业用户进入市场出现了电价倒挂现象,结算电价高于目录电价,对于售电公司来说只有代理35kV及以上电压等级的用户才有盈利空间。

另一方面,对于输配电价核定也有一些争议的声音。一是公布的信息太少,只有最终结果却没有支撑材料,使得大家怀疑结果的真实可信性;二是《省级输配电价定价办法》中没有说明基本电价的计算方法,有重复收取之嫌;三是交叉补贴问题仍然没有理清楚。

来源:智见能源