中国氢能现状与发展前景分析

发布日期:2019/3/18

1 氢能特点

氢目前虽然主要是作为重要的工业原料,但在能源转型过程中,氢更重要的是作为一种清洁能源和良好的能源载体,具有清洁高效、可储能、可运输、应用场景丰富等特点。

(1)来源多样、清洁、环保、高效的二次能源

氢是二次能源,能通过多种方式制取,资源制约小,利用燃料电池,氢能通过电化学反应直接转化成电能和水,不排放污染物,相比汽柴油、天然气等化石燃料,其转化效率不受卡诺循环限制,发电效率超过 50%,是零污染的高效能源。

(2)理想的能源互联媒介

氢能是实现电力、热力、液体燃料等各种能源品种之间转化的媒介,是在可预见的未来实现跨能源网络协同优化的唯一途径。当前能源体系主要由电网、热网、油气管网共同构成,凭借燃料电池技术,氢能可以在不同能源网络之间进行转化,可以同时将可再生能源与化石燃料转化成电力和热力,也可通过逆反应产生氢燃料替代化石燃料或进行能源存储,从而实现不同能源网络之间的协同优化。

(3)可大规模应用的储能介质

随着可再生能源渗透率不断提高,季节性乃至年度调峰需求也将与日俱增,储能在未来能源系统中的作用不断显现,但是电化学储能及储热难以满足长周期、大容量储能需求。氢能可以更经济地实现电能或热能的长周期、大规模存储,可成为解决弃风、弃光、弃水问题的重要途经,保障未来高比例可再生能源体系的安全稳定运行。

(4)丰富的应用场景

氢能应用模式丰富,能够帮助工业、建筑、交通等主要终端应用领域实现低碳化,包括作为燃料电池汽车应用于交通运输领域,作为储能介质支持大规模可再生能源的整合和发电,应用于分布式发电或热电联产为建筑提供电和热,为工业领域直接提供清洁的能源或原料等。

尽管氢能发展前景广阔,但当前也面临着产业基础薄弱、装备和燃料成本偏高以及存在安全性争议等方面的问题。目前我国制氢技术相对成熟且具备一定产业化基础,全国化石能源制氢和工业副产氢已具相当规模,碱性电解水制氢技术成熟。相比之下,我国氢能在储运技术、燃料电池终端应用技术方面与国际先进水平相比仍有较大的差距。

以氢燃料电池为例,国产燃料电池产品成本高,总体功率密度、系统功率、耐久性还较低,质子交换膜、催化剂、膜电极等燃料电池关键材料和高压比空压机、氢气循环泵等系统关键设备进口依赖度高,且生产能力不足,产品价格较高。在储运方面,实现氢能规模化、低成本的储运仍然是我国乃至全球共同面临的难题。高压气氢作为目前国内外主流的氢能储运模式,还存在储氢密度仍然不够高、储运成本太高等问题。保证氢安全是氢能大规模推广应用的前提条件。

一方面,氢气能量密度高,与空气混合后易燃易爆,公众对氢安全存在一定的疑虑;另一方面,氢气密度小、易扩散,其安全风险相对可控。近年来,我国也积极开展氢能安全研究和相关标准制定工作,陆续开展了材料高压氢气相容性、高压氢气泄漏扩散、氢气瓶耐火性能、氢泄爆、氢阻火等研究,工业领域的氢安全标准与规范体系相对健全,但针对氢能新型应用的相关标准还较欠缺。

2 氢能生产与消费现状

我国已具备一定氢能工业基础,全国氢气产能超过2000万t/a,但生产主要依赖化石能源,消费主要作为工业原料,清洁能源制氢和氢能的能源化利用规模较小。国内由煤、天然气、石油等化石燃料生产的氢气占了将近 70%,工业副产气体制得的氢气约占30%,电解水制氢占不到1%,见图1。国内外能源企业结合其各自优势选择不同技术路线,纷纷布局氢能源生产与供给,煤制氢、天然气制氢、碱性电解水制氢技术和设备已具备商业化推广条件。

相比之下,氢能储运和加注产业化整体滞后。压缩氢气与液态、固态和有机液体储氢技术相比相对成熟,但与产业化相比仍有距离。压缩氢气主要通过气氢拖车和氢气管道两种方式运输。目前,国内加氢站的外进氢气均采用气氢拖车进行运输。由于气氢拖车装运的氢气重量只占运输总重量的1%~2%,比较适用于运输距离较近、输送量较低、氢气日用量为吨级或以下的用户。

而气氢管道运输应用于大规模、长距离的氢气运输,可有效降低运输成本。国外气氢管道输送相对国内较成熟,美国、欧洲已分别建成 2400 km、1500 km 的 输 氢管道。我国目前氢气管网仅有300~400 km,最长的输氢管线为“巴陵-长岭”氢气管道,全长约 42 km、压力为 4 MPa。在终端加氢设施方面,截至 2018 年 9 月,我国在运营的加氢站有 17 座,在建的加氢站 38 座。目前国内已建和在建站以 35 MPa 为主,也正在规划建设 70 MPa 加氢站,暂无液氢加氢站。

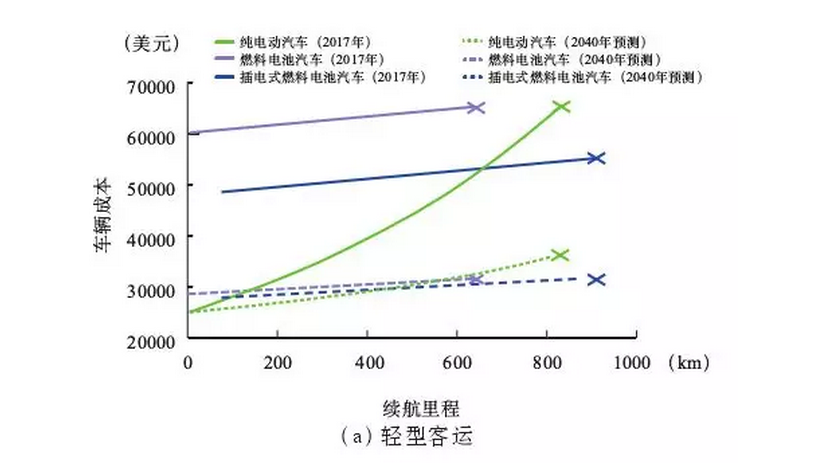

虽然目前氢能以工业原料消费为主,但未来交通部门应用潜力巨大。燃料电池功率和储能单元彼此独立,增加能量单元对车辆成本和车重影响相对较小,氢燃料电池在重型交通领域相比锂电池具有更强的技术适应性。图 2 为氢燃料电池汽车和纯电动汽车在轻型客车(图 2a)和重型货车(图 2b)应用中的成本对比,可见随着车重和续航的提升,燃料电池汽车成本将逐步接近甚至低于纯电动汽车。

相比燃料电池乘用车,我国在氢燃料电池商用车领域初步形成装备制造业基础。近年来我国燃料电池汽车产销量保持每年千辆左右,2018 年我国燃料电池汽车产量达到 1619 辆,相比 2017年增加 27%,带动燃料电池需求 51 MW。就销量结构上看,我国氢燃料电池车以客车和专用车为主,其中专用车产量为909 辆,相比 2017 年增长尤为明显,客车产量为 710辆,中通汽车、飞驰汽车两家企业占据全国总产量的 70% 以上。

3 环境影响分析

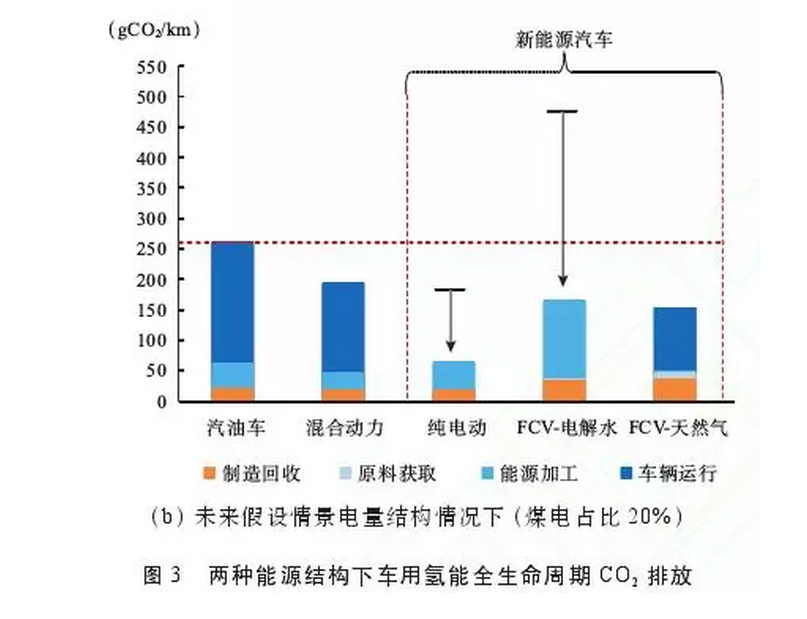

与电能相似,氢能利用的环境影响取决于上游一次能源结构和下游应用场景,其中上游一次能源结构随着可再生能源占比的提高而动态变化,而氢的能源化利用集中在以燃料电池发电为主的车用能源和分布式能源场景。因此本文以氢燃料电池汽车为例,分析当前和未来清洁电源情况下,燃料电池汽车的全生命周期排放,并与内燃机汽油汽车、混合动力汽车、纯电动汽车技术路线进行对比。

本研究采用美国能源部Argonne实验室的GREET模型(Greenhouse gases, Regulated Emissions, and Energy use in Transportation Model)。为进行横向对比,本文选取同级别乘用车车型,基础车型的能耗情况如表1。

当前我国电源结构仍以化石能源发电为主,2017年煤电发电量占总发电量的69%。作为对比,本文假设未来清洁能源发电结构下煤电电量占比下降至20%,可再生能源发电占比提高到73.8%,见表 2。

图 3 为 2017 年及未来假设情景两种能源结构下汽油内燃机汽车、混合动力汽车、纯电动汽车以及燃料电池汽车全生命周期 CO2排放强度对比。本文全生命周期分析包括燃料和车辆两个循环,其中燃料循环又包含上游原料获取、能源加工和车辆运行 3 个环节(蓝色),而车辆循环包括新车制造和报废车辆回收两个环节(黑色)。本文选取电网电解水制氢和车载天然气重整制氢两种典型燃料电池技术方案进行对比。

图3为两种电源结构情况下全生命周期CO2排放分析结果。首先就目前我国能源结构看(2017 年电源结构),纯电动汽车 CO2排放强度为175 gCO2/km,已经明显低于汽油内燃机汽车;若直接将电网电力制氢用于燃料电池汽车,其全生命周期排放强度高达 466 gCO2/km;若采用车载重整制氢方式,其CO2排 放 仅 为 160 gCO2/km,是各类技术路线中最低水平,但其排放与汽油内燃机汽车类似集中在车辆运行环节。在清洁能源结构下(可再生能源电量占比 73.8%),纯电动汽车和电解水燃料电池汽车的排放则分别下降 62%和 65%,其他车型排放降幅有限。此外,虽然燃料电池汽车制造环节排放相对较高,但燃料循环排放仍是各类车型全生命周期CO2排放的主体,占车辆全生命周期排放的 10%~20%。

综上所述,目前若采用电解水制氢方式,燃料电池汽车的综合排放明显高于电动汽车和燃油汽车,但若采用天然气重整制氢,燃料电池汽车全生命周期相比纯电动汽车排放更低;在清洁能源结构下,燃油汽车和混合动力汽车排放强度变化不大,而电动汽车和基于电解水制氢的燃料电池汽车排放快速下降。虽然电动汽车的综合排放仍然低于燃料电池汽车,但需要看到制氢过程将发电和用电在时间上进行了解耦,因此基于氢能的燃料电池汽车与基于可再生能源电力的能源系统具有更强的协同能力。

4 技术经济性分析

终端用氢成本主要包括制氢、氢的储运、加氢 3 部分。从制氢成本来看,如表 3 所示,采用不同方式制氢的成本差异较大。以煤制氢和天然气制氢为主的化石能源制氢技术具有产量大以及价格相对较低的优点,以当前国内煤炭和天然气主流价格计算,氢气成本在 10~15 元 /kg,缺点是在生产过程中碳排放较大和产生一定的污染,而且成本受原材料价格波动的影响,尤其是天然气制氢更容易受此方面的影响。

工业副产气制氢主要是从氯碱工业副产 气、煤化工焦炉煤气、合成氨产生的尾气、炼油厂副产尾气中进行提纯制氢,最常用的是变压吸附技术(PSA)进行提纯。目前采用 PSA技术的焦炉煤气制氢、氯碱尾气制氢等装置已经得到推广应用,规模化的提纯成本约 3~5 元 /kg,计入气体成本后氢气价格也只有约 8~14 元 /kg,具有较高的成本优势。

水电解制氢则是一种清洁、无污染、高纯度制氢的方式,但是其成本较高。目前每生产 1 m3常温常压氢气需要消耗电能大约 5~5.5 kWh,采用最便宜的谷电制氢(如0.3 元 /kWh),加上电费以外的固定成本( 约 0.3~0.5 元 /m3),综合成本在1.8~2.0 元 /m3,即制氢成本为 20~22 元 /kg;如果是利用当前的可再生能源弃电制氢,弃电按0.1 元 /kWh 计算,则制氢成本可下降至约 10 元 /kg,这和煤制氢或天然气制氢的价格相当;但是电价如果按照 2017 年的全国大工业平均电价 0.6 元 /kWh计算,则制氢成本约为 38 元/kWh,成本远高于其他制氢方式。

从氢气储运来看,成本与储运距离和储运量有密切关系,目前市场需求量较小,高压储氢罐拖车运输百公里储运成本高达 20 元/kg。随着氢能应用规模的扩大、储氢密度提升以及管道运输的引入,未来氢能储运成本具有较大下降空间。对于加氢站环节,由于当前设备较贵,用氢量小,因此目前加注环节的成本约10元/kg。

综合考虑各环节,当前终端用氢价格在 35~ 50 元 /kg。随着用氢规模扩大以及技术进步,用氢成本将明显下降,预计未来终端用氢价格将降至 25~40 元 /kg。因此按照百公里用氢1kg 计算,燃料电池乘用车百公里用能成本略低于燃油车。但是要比动 力电池乘用车百公里用电价格(居民用电约百公里 10 元,工商业用电百公里约20~30 元)高。

对于燃料电池汽车,目前国内车用燃料电池成本还高达 5000 元 /kW 以上,因此整车成本远高于动力电池汽车和燃油车。目前制约燃料电池车应用的最大因素也是车的成本太高,主要是由于燃料电池组产量低,使得单价居高不下。根据美国能源部(DOE)由学习曲线做的燃料电池成本和产量关系的测算,随着生产规模的扩大化,燃料电池的成本将大幅下降,见图4。基于2020年的技术水平,在年产50万套80kW电堆的规模下,质子交换膜燃料电池系统成本可降低到40美元/kW(约合260元 /kW), 即 80 kW燃料电池汽车的电池系统总价约 2 万元。而按照国际能源署预测,2030年锂离子电池系统成本有望降低至100 美元,同等水平的60kWh动力电池 车电池系统总价约为 4 万元。

因此长期来看,未来燃料电池汽车成本有望比动力电池汽车更低,和燃油车的成本相当。燃料电池成本下降速率将明显高于锂离子电池,其原因主要在于:①目前锂离子电池产业已具备较大规模,成本下降速率已逐渐趋于稳定,而燃料电池产业仍处在发展初期,其成本具有巨大下降潜力;②电堆是燃料电池成本的主要组成部分,电堆中除铂催化剂外,其他材料包括石墨、聚合物膜、钢等,几乎不存在类似于锂、钴、镍等稀缺材料对锂电池成本的刚性限制。而且近 10 年来在技术进步推动下,单位功率铂用量大幅下降,丰田 Mirai 燃料电池铂含量仅约 0.2 g/kW,未来有望降低至 0.1 g/kW 以下,且铂可以回收利用,可以有效降低电堆成本。

5 结论及发展趋势

综上所述,氢能具有清洁低碳、应用面广、便于存储、互联协同的优点,但也存在产业基础薄弱、成本偏高、安全性方面的问题。目前我国氢能生产主要依赖化石能源,氢能消费集中在化工原料。清洁能源制氢和能源化利用仍处于发展初期,未来氢能在交通重型货运和电力储能领域有较大发展前景。

氢能对环境的影响取决于一次能源结构。本文研究发现,在目前我国煤电为主的电源结构下,电解水制氢的全生命周期CO2排放仍然偏高,天然气制氢的减排效果明显。未来可再生能源为主的电源结构下,电解水制氢的排放强度将有明显下降,其与波动性可再生能源电力也更具协同能力。在技术经济性方面,燃料电池制造成本有较大下降空间,但氢能储运和加注成本仍然偏高,需要通过规模效应降低成本。

来源:能源情报 作者:刘坚 钟财富