储能缘何成为能源互联网的宠儿?

发布日期:2019/2/25

未来促进可再生能源的消纳仍然是最为重要的环节,而储能广泛的应用场景无疑是解决这一问题的一剂良药,在能源产业的各个环节中都能为能源的变革起到润滑作用。

从能源的整体发展来看,可再生能源是未来,但是在很长一段时间里,它仍然要与传统能源共存,尤其是在整个能源基础是为传统能源所构建的条件下。可再生能源要发展,而传统能源又必然存在,前者出现弃风,弃光,弃水,而煤电也成为众矢之的,能源的变革无疑催生了许多的矛盾。

而储能的出现,似乎可以解决绝大部分的问题。

从新人的角度来看,可再生能源与储能某种程度上来讲是捆绑在一起的,因为一个不稳定,一个稳定,两者的结合可以更好地适应现有的能源基础;从老人的角度来看,储能对于传统能源,比如说在国内占据绝对优势的煤电,可以起到很好的调节作用,在可再生能源大量发展的时候找到自己新的发展路径。

从现在的时间节点来看,可再生能源在能源结构中的比重处在稳步上升的过程中,但是相比之下消费比重恐怕才是最能体现成果的指标。2016年底,国家发布《可再生能源发展“十三五”规划》,提出到2020年和2030年非化石能源分别占一次能源消费比重15%和20%的目标。

《电力工业统计资料汇编》(2017统计快报)显示,截至2017年底,全国电源总装机17.8亿千瓦,其中非化石电源装机比重38.6%,太阳能发电和风电两者合计占比16.5%。此外,非化石电源2017年的消费比重为13.8%,相比2016年1.4%的提升,仅有0.3%的提升,增速明显放缓。

换句话说,未来促进可再生能源的消纳仍然是最为重要的环节,而储能广泛的应用场景无疑是解决这一问题的一剂良药,在能源产业的各个环节中都能为能源的变革起到润滑作用。

从全球来看,彭博社新能源财经2017年发布的报告称:全球储能市场预计在2016年至2030年间翻倍,达到125吉瓦,容量为305吉瓦时。

而在国内,2017年10月,五部委联合发布《关于促进储能技术与产业发展指导意见》,并提出了“十三五”和“十四五”的发展规划,前者要求达到储能产业发展进入商业化初期,储能对于能源体系转型的关键作用初步显现,后者要求使储能产业得以规模化发展,在推动能源变革和能源互联网发展中的作用全面展现。

过去很长一段时间里,储能或许像萤火一样较为微弱,但是未来十年,储能无疑将壮大起来,对整个能源施加重要的影响。

能源互联网的宠儿

能源互联网的概念有很多,我们以官方的《关于推进“互联网+”智慧能源发展的指导意见》为准,其中提出:“互联网+”智慧能源(简称能源互联网)是一种互联网与能源生产、传输、存储、消费以及能源市场深度融合的能源产业发展新形态,具有设备智能、多能协同、信息对称、供需分散、系统扁平、交易开放等主要特征。

在很多专家看来,能源互联网很大程度上还是要落在电网或者智能电网身上。而储能在电网系统的应用同样非常广泛,体现在电力生产、传输、利用的各个环节,因此储能在电网,乃至能源互联网中的作用越来越多的体现出来。

换句话说,储能是未来能源的宠儿,尤其是在能源互联网的体系之中。

首先,在能源生产端,储能能够很好地解决大规模可再生能源给电网带来的影响;而在消费端,越来越多元化的需求也需要储能的配合。

根据南方电网科技部副主任郑耀东对于能源互联网和储能的解读:能源互联网的核心是电力系统,是电网。但是,就像充电宝无法一直支撑手机电量一样,电池储能不是能源来源,只是一个中转站,有着容量的限制。其未来的发展前景体现在满足高可靠性用户稳定供电需求和应急的需求,缓解中心、老旧城区输电通道阻塞、移峰填谷将成为储能系统在能源互联网中的发展前景。

此外,国家电网直属科研单位中国电科院的首席技术专家惠东对于储能有三个技术定位。

首先,波动性、间歇性可再生能源的大规模接入引发电网稳定性,需要借助储能手段提高接纳能力;

其次,传统扩容方式受限于输电走廊布局等资源限制与负荷需求不断增长之间的矛盾,引入储能能有效缓解矛盾,并延缓设备更新投资,提高网络资源和设施利用率;

最后,储能引入将提高用户侧分布式能源接入能力、应对灾变能力、保证供电可靠性、满足电能质量需求、削峰填谷。

资料显示,储能技术包括电化学储能、压缩空气储能、储热、储氢等,其建立了多种能源之间的耦合关系,是智能电网及能源互联网构建中不可缺少的组成部分,发挥能量中转、匹配和优化的重要作用。

2017年6月,国家能源局下发《关于公布首批“互联网+”智慧能源(能源互联网)示范项目的通知》,在项目名单中,延长石油1GW风光气氢牧能源互联网示范项目、风光氢储互补型智能微电网示范项目、湖州长兴新能源小镇“源网荷储售”一体化能源互联网示范项目和广西钦州渔光风储“互联网+”智慧能源示范项目在项目名称中便凸显了储能。

事实上,储能的重要性无需赘述,储能在未来十年甚至更长的时间也将扮演越来越多的角色。在未来的能源互联网中,不仅仅是电,包括储热、储氢在内的多种形式的储能也将发挥重要的补充作用。

商业化成为现实

不同于风电、光伏发展初期国家的补贴政策支持,国家对于储能产业似乎并不打算进行直接的补贴,而是交由市场去决定。

在《关于促进储能技术与产业发展指导意见》中,提出要在“十三五”要使储能产业达到商业化初期。但是,在未来十年或者更长的时间,储能的商业化将成为现实。

事实上,在目前的阶段,储能的项目已然很多,但是主要的商业模式集中于发电侧、用户侧以及辅助服务市场。

发电侧方面,储能可以与可再生能源的结合,平抑可再生能源的波动性。未来随着可再生能源规模的不断扩大,几乎难以避免会面临弃电的挑战,因此储能的加入只是时间的问题。

此外,电储能参与电力辅助服务的商业模式也逐渐成型。尽管我国还处于电力市场的初级阶段,辅助服务补偿的价格机制仍不明朗,但在辅助服务提供者、提供方式、调节和评估指标、结算方式等方面已基本形成有章可循的交易机制,因此部分区域的电力辅助服务市场已逐步打开。

近年来各区域电网及省网陆续发布了并网发电厂辅助服务的管理细则,对电力辅助服务的交易方法仍效果补偿机制做了充分说明,为储能参与调峰调频辅助服务逐渐完善激励机制。

2018年,电网侧储能项目也越来越多的出现,江苏省已投运101MW/202MWh、河南省已投运100MW/200MWh以及湖南省即将投运的60MW/120MWh,三者均为磷酸铁锂电池储能电站。

用户侧方面,由于能够利用峰谷价差进行套利和电费管理,是储能项目最为活跃的市场。但是也专家指出,峰谷差价是计划产物,只能用于目前储能装备定价参考;且峰谷差价套利不具有无限放大性和长期可持续性。

《2018储能产业应用研究报告》数据显示,用户侧储能主要包括工商业削峰填谷及需求侧响应。用户侧储能占全部应用规模的27%,其中工商业削峰填谷占用户侧储能的73%,是目前中国唯一进入商业化运行的电池储能领域。用户侧储能主要集中在华东、华南,占比分别为62%、26%。2017年新增用户侧储能项目基本集中在华东。

未来,随着储能成本的不断下降,储能商业化进程的加快发展,储能将在国内应用于更广泛的领域。

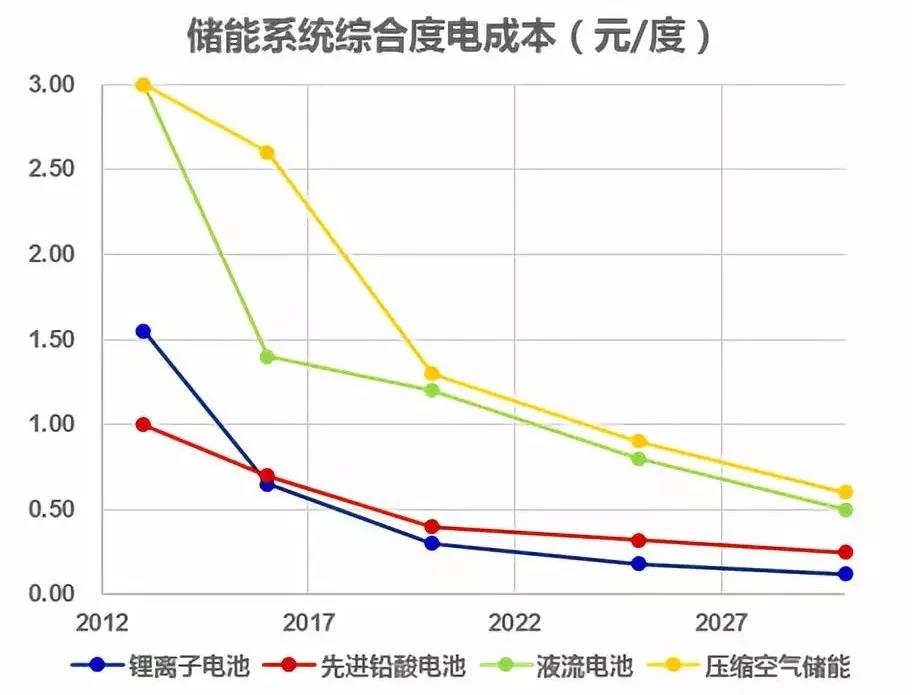

近年来,以多种类型储能技术产业化不断进步,其中锂离子电池储能技术经济性显著提升,2016年其综合度电成本接近0.65元/度,2020年有望达到0.30元/度,2030年接近0.12元/度,储能系统年利用小时数达200小时即可盈利。

当然,技术上降低成本是一方面,随着电力体制改革的深化,储能也将迎来自己的黄金时期。从国际上的发展经验来看,美国、英国都已经或者正在经历这样的过程。

中关村储能技术联盟的报告显示,未来储能的商业化是否也类似于光伏的发展,可分为三个阶段来发展:

2015-2020年,随着间歇性能源大增影响电网稳定运行,考虑政策补贴和初装补贴,部分地区的应用市场启动;

2021-2025年,储能及新能源汽车体量放大,加速电池成本下降,考虑经济性和补贴,储能应用地区机场和将加速扩大;

2030年以后,储能实现全面经济性,并与电力系统充分融合,仅考虑经济型,储能成为电力系统的必备环节。

梯次利用对动力电池退役的救赎

对于储能来说,除了应用于发电侧、电网侧以及用户侧相对静态的场景,移动储能的发展同样是未来的一大趋势,而在移动储能中,又以电动汽车的发展最受关注。

分析认为,按照动力电池技术储备和发展态势,将在3-5年基本消除电动汽车的“使用焦虑”,支撑电动汽车大规模应用与普及,电动汽车的规模无疑将会另所有人震惊。

数据显示,预计到2020年,我国电动汽车累计保有量将达到500万辆,2030年保有量将达5000万辆以上,以配置80kWh电池为参考,等效储能容量将达到40亿kWh,同时电动汽车退役电池梯次利用存量达4亿kWh。

而面对如此多的退役动力电池,未来十年或者更久,梯次利用将会完成一场关键的救赎。

2018年,南方电网科学研究院组织成功申报了“十三五”期间首个梯级利用国家级项目——《梯次利用动力电池规模化工程应关键技术》,国内动力电池梯次利用步入正轨。

毋庸置疑,随着电动汽车的迅猛发展,对于动力电池的梯次利用已经提上日程,在未来5-10年,或者更长的时间里,梯次利用将取得突破性进展。

2017年,国内新能源汽车保有量已超170万辆,其中三元锂电池与磷酸铁锂电池配套量几乎持平。有数据显示,2020年退役动力电池将超10GWh/年,预计累计退役量将达30GWh,三元锂和磷酸铁锂动力电池无疑将是退役主体,且退役电池剩余可用容量或集中在65%-80%。

但是,目前退役动力电池梯次利用整体处于研发阶段,仍存在状态评估难、一致性差、安全风险高、经济代价大和退役电池少等诸多瓶颈,还没有规模化工程应用。

来源:i能源 作者:李帅