中国光伏建筑一体化(BIPV)行业现状与趋势分析

发布日期:2019/1/8

光伏建筑一体化(Building Integrated Photovoltaics,简称BIPV)是与新建筑物同时设计、同时施工和同时安装并与建筑形成完美结合的光伏发电系统,是建筑物必不可少的一部分,既发挥建筑材料的功能(如遮风、挡雨、隔热等),又发挥发电的功能,使建筑物成为绿色建筑。这与附着在建筑物上的太阳能光伏发电系统(BAPV)完全不同,BIPV的电池作为建筑物外部结构的一部分,既具有发电功能又具有建筑材料的功能,还可以提升建筑物的美感,与建筑物形成完美的统一体。

根据光伏方阵与建筑结合的方式不同,光伏建筑一体化可分为两大类,一类的光伏方阵与建筑的结合,另一类是光伏方阵与建筑的集成,光伏方阵与建筑的结合是常用的形式。2008年北京奥运会体育赛事的国家游泳中心和国家体育馆等奥运场馆中,采用的就是光伏方阵与建筑结合的太阳能光伏并网发电系统。

光伏建筑一体化优点多多 但仍未实现规模化

我国每年建筑能耗约占社会总能耗的30%,光伏建筑一体化因具有绿色节能、减少碳排放、提升建筑美学替代部分建筑材料、降低建筑物造价、提高用电效率、节约土地资源、减少大气和固废污染,保护生态环境等巨大优势而广受推崇。但由于符合建材需求且低成本的光伏产品较少,造价成本居高以及投资回报低等原因,我国的光伏建筑一体化远未实现规模化。

光伏产业野蛮发展 政府出手引导方向

实际上,BIPV的概念很早就提出了,几乎与光伏产业发展同步,包括中国在内的世界各国也展开了很多相关的技术研究。BIPV是光伏产业与建筑产业的结合,我国光伏产业的快速发展给其带来了机遇。近几年,我国光伏产业增长迅速,受上网电价调整等多重因素影响,2017年光伏发电市场规模快速扩大,新增装机53.06GW,同比增加18.52GW,增速高达53.6%,再次刷新历史高位,遥遥领先于其他可再生能源;光伏发电累计装机容量达到130.25GW,而此前太阳能“十三五”规划的目标仅105GW,已经提前并超额完成了“十三五”规划目标。

但与此同时,越来越无序的扩张迫使政府出手干预。2018年5月31日,发改委、财政部、能源局印发的《关于2018年光伏发电有关事项的通知》表示,暂不安排2018年普通光伏电站建设规模、分布式光伏项目规模控制在10GW左右、标杆电价和度电补贴都下调0.05元每千瓦时。受政策影响,2018年光伏发电新装机容量骤减,根据中电联的统计,2018年1-11月,全国新增光伏装机容量38.22GW,同比减少21.4%。政策也许截断了我国光伏发电的迅猛发展势头,但同时将引导我国光伏产业健康有序地发展,这对光伏建筑一体化的发展也不失为一件好事。

政策推动与绿色建筑发展下 BIPV未来发展空间巨大

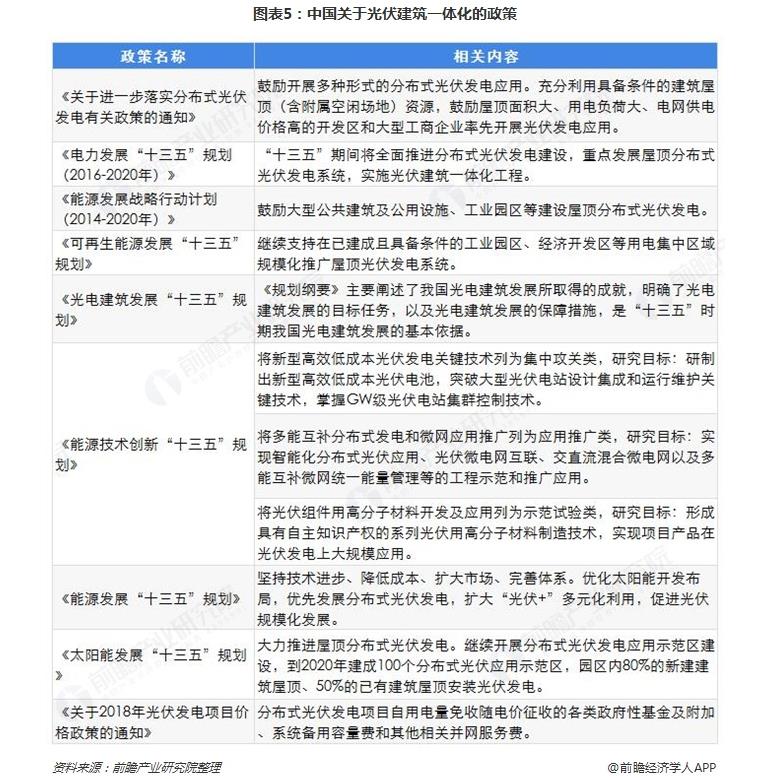

一个新兴产业的发展,政府政策往往起着重要作用。除了以上的“531政策”以外,国家也发布了一系列光伏建筑一体化的推动政策。例如《太阳能发展“十三五”规划》中提到要大力推进屋顶分布式光伏发电,到2020年建成100个分布式光伏应用示范区。随着光伏行业自身的发展越来越走向精细化,绿色建筑的发展也对节能技术提出越来越多的要求,这些将倒逼BIPV方案快速成熟化,驱动BIPV产业快速发展。

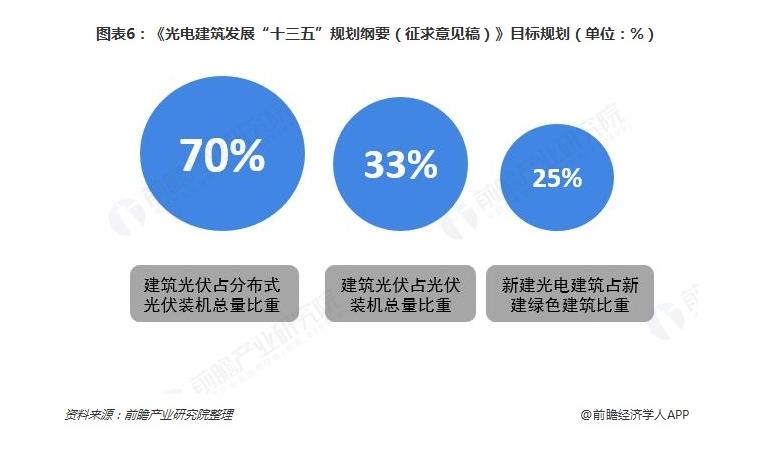

从《光电建筑发展“十三五”规划纲要(征求意见稿)》的目标来看,未来我国将在创新发展、绿色发展的原则上,争取到2020年建筑光伏装机容量达到50GW,达到建筑光伏占分布式光伏装机总量的70%、光伏装机总量的33%;同时,力争使新建光电建筑占新建绿色建筑的25%。

此外,据国家住宅与住宅环境工程技术研究中心推算的数据,2020年我国建筑总面积将达到700亿平方米,其中可利用的南墙和屋面面积为300亿平方米,按照可用面积的20%用于安装光伏系统计算,届时可安装光伏的建筑面积约为60亿平方米。根据每20平方米安装1kW光伏系统进行计算,2020年建筑光伏最大装机容量可高达3亿kW。按中东部地区年平均利用小时数为1200小时,则2020年建筑光伏发电量约为3600亿kWh,约相当于4.5个三峡电站的全年发电量(按三峡电站2013年全年发电量828.27亿度计算)。未来我国光伏建筑一体化发展空间巨大。

来源:前瞻产业研究院 李一凡