全球储能行业发展现状及趋势解析大全

发布日期:2018/11/12

储能是智能电网、可再生能源高占比能源系统、能源互联网的重要组成部分和关键支撑技术。随着各国政府对储能产业的相关支持政策陆续出台,储能市场投资规模不断加大,产业链布局不断完善,商业模式日趋多元,应用场景加速延伸。在国内,系列政策的出台加速为储能产业大发展蓄势,行业到了爆发的临界点,储能的春天正在到来。本报告对全球储能市场基本情况、储能产业相关政策、储能应用及商业模式三个方面进行梳理和研究,并在此基础上分析储能市场的发展趋势。

一、全球储能市场基本情况

(一)储能市场总体情况

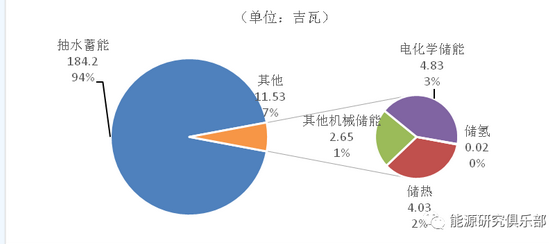

来自美国能源部全球储能数据库(DOE Global Energy Storage Database)的数据显示,截至今年6月底,全球累计运行的储能项目装机规模195.74吉瓦(共1747个在运项目)。其中,抽水蓄能184.20吉瓦(353个在运项目);储热4.03吉瓦(225个在运项目);其他机械储能2.65吉瓦(78个在运项目);电化学储能4.83吉瓦(1077个在运项目);储氢0.02吉瓦(14个在运项目),相应类型规模占比如图1所示。

资料来源:DOE Global Energy Storage Database

图1 全球累计运行储能项目类型分布

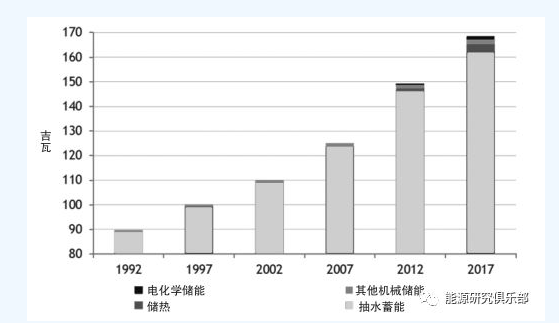

根据美国能源部全球储能数据库的数据,1997~2017年,全世界储能系统装机增长了70%,到170吉瓦左右(见图2)。如今储能市场在各国政府的政策鼓励下得到了积极的发展,最近几年间新建储能项目及其装机总规模有望增加数倍。

资料来源:DOE Global Energy Storage Database

图2 1992~2017年全球储能装机增长情况

(二)地区分布

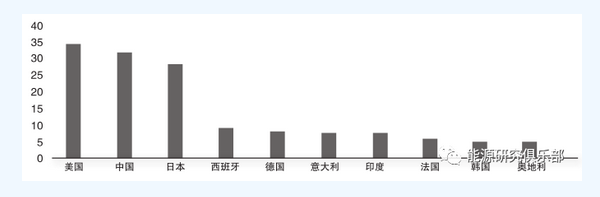

从地域来看,全球储能项目装机主要分布在亚洲的中国、日本、印度和韩国,欧洲的西班牙、德国、意大利、法国、奥地利和北美的美国(见图3),这10个国家储能项目累计装机容量占全球的近五分之四。

资料来源:DOE Global Energy Storage Database

图3 2018年全球累计运行储能装机TOP10国家(单位:吉瓦)

1.美、中、日领跑全球市场

从累计运行的储能规模来看,2017年,美中日依旧占据储能项目装机的领先地位,其中美国仍是全球最大的储能市场。根据GTM Research发布的全球储能报告,2017年全球新增储能电量2.3吉瓦时,其中,美国新增431兆瓦时,居全球首位。截至2017年末,美国储能累积部署达到1.08吉瓦时,预计2018年的部署将超过1.2吉瓦时。根据矢野经济研究所的预测,日本储能市场也将保持快速增长,2020年市场规模有望达到3.307吉瓦时。

中国的储能产业虽然起步较晚,但近几年发展速度令人瞩目。目前,国内储能侧重示范应用,积极探索不同场景、技术、规模和技术路线下的储能商业应用,同时规范相关标准和检测体系。根据中关村储能产业技术联盟(CNESA)全球储能项目库的不完全统计,2016~2017年间,我国规划和在建的储能规模近1.6吉瓦,占全球规划和在建规模的34%,我国储能投运规模迎来加速增长。截至2017年底,我国已投运储能项目累计装机规模28.9吉瓦,同比增长19%。与全球储能市场类似,我国抽水蓄能的累计装机规模所占比重最大,接近99%,但与上一年同期相比略有下降。电化学储能的累计装机规模位列第二,为389.8兆瓦,同比增长45%,所占比重为1.3%,较上一年增长0.2个百分点。在各类电化学储能技术中,锂离子电池的累计装机占比最大,比重为58%。

2.澳大利亚、印度等新兴市场涌现

2017年,新兴市场表现突出,特别是澳大利亚。根据GTM Research发布的全球储能报告,2017年全球新增储能容量1.4吉瓦,其中,澳大利亚新增246兆瓦,领先于美国和其他国家,居全球首位。这是由于特斯拉公司在澳大利亚部署的创纪录的Hornsdale储能项目发挥了关键作用,一次性提供了100兆瓦的储能容量。

诸多海外电池厂商在印度建厂,为印度本地或整个亚洲提供产品的兴趣增加,并落地了一批动力电池和储能产品生产基地。未来3~5年内,印度有望依托不断提升的电池产品制造能力,陆续启动储能技术在电动汽车、柴油替代、可再生能源并网、无电地区供电等领域的应用。

韩国部署的储能项目朝着规模大型化的方向演进,其中就包括了世界上最大的用户侧储能项目——现代电气蔚山规划的150兆瓦储能项目。预计这些项目将为2018年韩国储能市场提供增量支撑。韩国国内LG Chem、三星SDI和Kokam等实力雄厚且已经深度渗透海外市场的储能技术供应商,将为其国内储能市场的规模化开发提供强有力的技术支撑和经验基础。

3.欧洲市场多元化发展

德国是欧洲储能装机比重最大的国家。2017年,德国家庭光伏储能市场的增长已趋于缓慢,光伏设备中安装储能系统的比例由73%增至77%,增幅不大。尽管如此,德国依然是欧洲范围内最成熟的分布式光伏储能市场,也是用户侧储能商业模式最先进的国家。

2017年,英国储能市场规模迎来爆发式增长,其累计投运储能项目规模达到2016年同期规模的10倍。

除了德国、英国市场之外,荷兰、法国、芬兰、丹麦、西班牙、捷克、比利时、俄罗斯、奥地利等在内的9个国家均部署了储能项目。以Vestas、KK Wind等为首的欧洲风电开发商积极探索风储联合运行的商业模式,带动风储项目在全球快速部署。总体上看,欧洲储能市场呈现出全新的、多元化的发展态势。

(三)技术分类

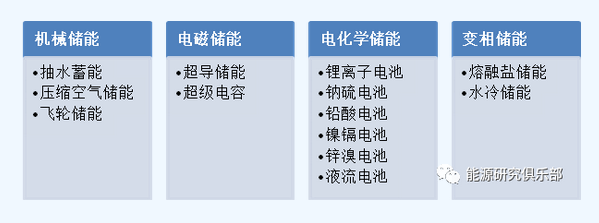

根据能量存储方式的不同,储能技术主要分为机械储能(如抽水蓄能、压缩空气储能、飞轮储能等)、电磁储能(如超导储能、超级电容等)、电化学储能(如锂离子电池、钠硫电池、铅酸电池、镍镉电池、锌溴电池、液流电池等)等三大类(见图4),此外还有储热、储冷、储氢等。不同储能技术,在寿命、成本、效率、规模、安全等方面优劣不同。同时,由于具体条件不同,储能目的各有差异,储能方式的选择还取决于对发电装机、储能时长、充电频率、占地面积、环境影响等诸多方面的要求。

资料来源:根据公开资料整理

图4 储能主要技术分类

近年来储能技术不断发展,许多技术已进入商业示范阶段,并在一些领域展现出一定的经济性。以锂电、铅酸、液流为代表的电化学储能技术不断发展走向成熟,成本进一步降低;以飞轮、压缩空气为代表的机械储能技术也攻克了材料等方面的难关,产业化速度正在加快;而以锂硫、锂空气、全固态电池、钠离子为代表的新型储能技术也在不断发展,取得了技术上的进步。总体来看,机械储能是目前最为成熟、成本最低、使用规模最大的储能技术,电化学储能是应用范围最为广泛、发展潜力最大的储能技术。目前,全球储能技术的开发主要集中在电化学储能领域。

1.抽水蓄能仍占绝对优势

抽水蓄能是全球装机规模最大的储能技术,也是目前发展最为成熟的储能技术。大部分抽水蓄能电站和水电站、核电站一起结合应用,在很多国家都有推广,尤其是发达国家,在核电的开发、水能、风能的利用和蓄能配套方面已有一定成功经验,其中日本、美国和欧洲等国的抽水蓄能电站装机容量占全世界抽水蓄能电站总和的80%以上。

国际可再生能源署(IRENA)2017年发布的报告《电力储存与可再生能源——2030年的成本与市场》指出,到2017年中全球储能装机容量为176吉瓦,抽水蓄能装机169吉瓦,占比96%。尽管抽水蓄能仍占绝对优势,但是未来其成本下降空间有限,而各类电池储能成本可望下降50%~60%。预计2030年抽水蓄能装机将小幅增至235吉瓦,而电池储能将快速攀升至175吉瓦。

我国已先后建成潘家口、广州、十三陵、天荒坪、山东泰山、江苏宜兴、河南宝泉等一批大型抽水蓄能电站,根据水电水利规划设计总院发布的《中国可再生能源发展报告2017》,截至2017年底,中国抽水蓄能在建规模为38.51吉瓦,已建总装机容量为28.69吉瓦,是世界上抽水蓄能装机容量最大的国家。

2.电化学储能保持快速增长

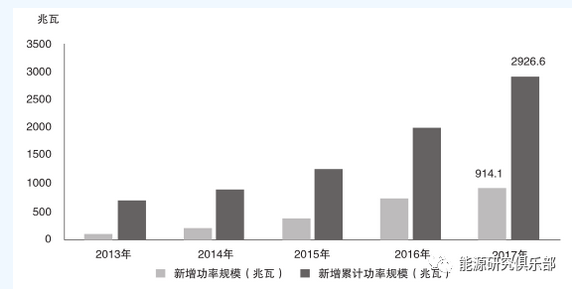

根据中关村储能产业技术联盟项目库的不完全统计,2000~2017年间全球电化学储能项目累计装机投运规模为2.6吉瓦,容量为4.1吉瓦时,年增长率分别为30%和52%。图5为2013~2017年间全球投运电化学储能项目装机规模。

图5 2013~2017年全球投运电化学储能项目装机情况(单位:兆瓦)

截至2017年底,全球电化学储能项目累计装机规模为2926.6兆瓦,占比1.7%,较上一年增长0.5个百分点。在各类电化学储能技术中,锂离子电池累计装机占比最大,超过75%。2017年,全年新增投运电化学储能项目装机规模为914.1兆瓦,同比增长23%。新增规划、在建的电化学储能项目装机规模为3063.7兆瓦,预计短期内全球电化学储能装机规模还将保持高速增长。

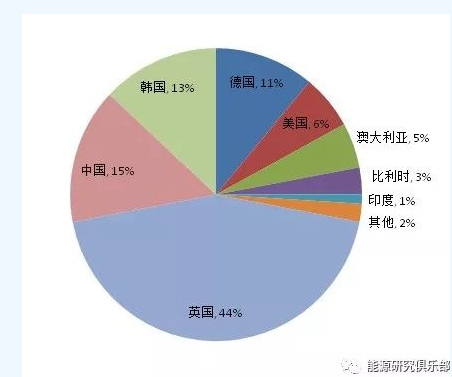

2018年上半年,全球新增投运电化学储能项目装机规模697.1兆瓦,同比增长133%,相比2017年底增长24%。其中,英国的新增投运项目装机规模最大,为307.2兆瓦,占比为44%(见图6),同比增长441%;中国新增投运电化学储能项目装机规模100.4兆瓦,占全球新增规模的近15%,同比增长127%,相比2017年底增长26%。

资料来源:CNESA

图6 2018年上半年全球投运电化学储能项目分布情况

来源:能源研究俱乐部 作者:杨永明