比亚迪一骑绝尘,谁紧跟其后?北汽or上汽?

发布日期:2018/10/23

新能源乘用车企的角力还在继续。冠军虽然非比亚迪莫属,但亚军的地位还未定。9月,北汽反超了上汽回到了第二位。

新能源汽车全行业,可以说是冬日暖阳。下半年以来国内车市持续低迷,中汽协数据显示,9月份汽车产销同比连续第三个月下滑,而新能源汽车9月产销同比分别增长64.4%和54.8%。基于此,国内汽车产量的新能源化比重也持续走高,9月份达5.39%,其中乘用车的新能源化比重为5.48%,商用车的新能源化比重为4.83%。

不过,市场的未来的情势似乎并不乐观,如果宏观经济经济形势和汽车整体市场继续向下调整,那么新能源汽车也很难“独乐乐”。

年内插混市场景气度总体高于纯电动市场

根据乘联会的数据,9月国内新能源乘用车销售98,667辆,环比增长17.15%,同比增长69.48%。年内累计销量已达60.60万辆,较去年同期增长了94.02%,且已经超过去年全年的销售总量(55.64万辆)。

9月份纯电动乘用车销量占比73.82%,录得72,836辆,环比增长25.07%,同比涨幅59.86%;插混乘用车销量占比26.18%,25,831辆的销量比上个月略跌0.61%,但同比有103.96%的增幅。

2018年以来,插混乘用车板块的月销量同比增幅一直保持在三位数,与纯电动市场受政策影响坐在过山车上不同,插混车型受补贴调整影响小,市场相对稳健,板块景气度高于纯电动市场,年内累计同比增幅也能说明这一趋势——

今年前9个月,国内纯电动乘用车累计销售43.59万辆,较去年同期增长了75.7%,插混车型累计同比增长了165.13%,实现销量17.01万辆。年内累计纯电动车型和插混车型的销量比重分别为71.92%和28.08%。

纯电动A00级车累计同比增长最弱,纯电动A0级SUV同比增13倍

9月纯电动A级车和纯电动A00级车的销量依然排在前面,销量分别为30,214辆和28,556辆,占比分别达30.62%和28.95%,环比涨幅也相对较高;纯电动B级车涨幅最高,有销量的腾势、菱智和大通G10销量都见涨,但整体式微。纯电动C级车只有蔚来ES8一款车型,9月销售2,079辆。

插混板块中,A级车和B级车板块双双环比下跌,其中插混A级车销售15,091辆,比上月减少了3.1%,占比15.29%;插混B级车销量也减少了2.29%,车型中只有比亚迪唐销量上涨了19.35%,博瑞GE的销量则下跌了42.93%;插混C级车倒是向上的,奥迪A6 e-tron和宝马5系分别销售了462辆和2,216辆,前者下跌,后者增长,但车型板块总盘子较小,对插混市场影响有限。

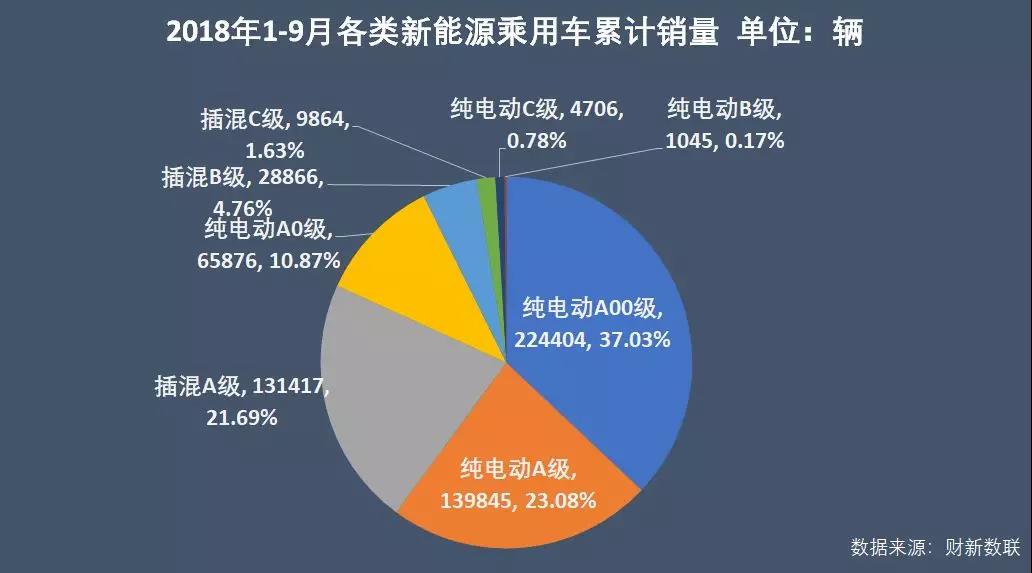

年内累计,销量最多的依然是纯电动A00级车,22.44万辆在全行业市场占比37.03%,纯电动 A级车汽车,累计销售13.98万辆,占比23.08%。B级以上车型合计占比仅为7.34%,整体而言,国内新能源乘用车市场还是走的经济适用路线。

从年度走势看,今年纯电动A00级微型车市场受补贴政策调整打压而走弱,累计同比只增长了33.85%。纯电动A0级车累计销量同比涨幅达302.59%,纯电动A级车累计同比增长125.72%,是带动纯电动板块向上(同比增75.7%)的关键力量。这两类车型中的SUV车型销量都大幅攀升,事实上今年5月份以来,纯电动A0级车全线主打SUV,纯电动SUV中,近7成是A0级车(68%)。纯电动C级车因蔚来ES8的量产上市实现了零的突破,而纯电动B级车市场则同比下滑了50.31%,所有车型中可谓最为惨淡。

插混市场中,A级车累计同比增长162.7%,插混B级车累计同比增长104.32%,插混C级车较去年同期有了数量级的突破——去年1-9月国内该类车型仅销售了3辆,而今年则销售了9,864辆。

与燃油版SUV市场今年的走势不同,新能源SUV销量同比去年大幅增长,其中,纯电动A0级SUV累计同比增长1299.32%,纯电动A级SUV累计同比增长154.14%;插混B级SUV和A级SUV增长没那么高,分别为95.36%和88.6%

以上各板块在两年中的不同走势,与“补高扶优”的补贴系数调整方向紧密相关。不过,车型的高级化也势必带来价格的“高级化”,消费降级声中,以及补贴退坡以后,这类市场能否继续坚挺?堪忧。

车企演义:北汽反超上汽,华泰越过吉利和奇瑞

车企方面,9月有17家车企的新能源乘用车销量超过千辆。比亚迪稳居冠军位置,26,111的销量比8月增长了25.01%,北汽新能源这个月增长16.88%,反超了上汽乘用车,重回第二;而上汽乘用车的销量则下滑了19.07%,位列第三。

同样下滑的还有吉利汽车,9月旗下新能源乘用车只销售了6,735辆,跌幅20.64%,从上个月的第4位降至第6,奇瑞则还保持在第5位。另外一家销量下跌的车企是众泰,跌幅20.58%。

有意思的是,华泰汽车本月销量超越奇瑞和吉利,月增37.05%,攀升至车企销量榜第4位。长安汽车、蔚来、长城、云度等车企的新能源乘用车销量也都有不错的增长。

9月,主打小微车型的车企销量攀升,比如EC系列当家的北汽新能源、EV160当家的华泰、eQ电动当家的奇瑞、奔奔当家的长安、E200当家的江铃。而以中大型车为主打的车企9月则向下,比如上汽,比如吉利。

年内累计,比亚迪行业第一的市场地位已然坚不可破,13.72万辆的销量占同期市场总额的22.65%。北汽新能源年内累计销售8.67万辆,市场份额14.3%,上汽乘用车与之属于同一梯队,累计销量7.53万辆,市场份额12.42%。去年还在年销量TOP榜单中排第5的知豆,今年累计销量已掉落至第11位,前9个月只录得去年全年3成的销量。

由于上半年纯电动A00级车的补贴尚“雨露丰沛”,所以一些以这类车型为主打的车企目前的排位尚为靠前,不过他们今年的销售业绩与去年相比,可谓惨淡:除知豆的3成之外,众泰目前只录得去年销量的一半,长安汽车6成。不过,江淮汽车和华泰汽车今年的累计销量倒是已经超过了去年全年。

剩下的三个月中,伴随着年底效应的市场惯例,头部车企的市场杀伐会进一步加强,而主打微车的车企在补贴退坡的不利和价格亲民的利好形势下,岁尾会交出什么样的成绩单?难说。因为经济形势和消费水平是不可忽视的环境因素。

9月比亚迪旗下新能源乘用车销量最高的车型是唐PHEV,6,019辆的销量较上月增长了19.35%;销量排第二的元EV继续保持上涨态势,5,008辆的销量比8月增长了11.61%。

销量涨幅最高的主打城市出租车市场的是纯电动车型e6,1,508辆的销量比上月的397辆大增近3倍;秦EV的销量也有不错的增长,增长46.30%,实现1,207辆的销量。销量高、增幅也高的车型是插混车型宋DM,月销量3,014辆较8月增长57.31%。销量唯一下跌的车型是秦PHEV,比上月小幅减少5.5%。

2018年以来,尤其是下半年以来,比亚迪在巩固插混市场的优势地位的同时,在纯电动车型方面的开发增加了力度,尽管腾势EV一直有如“扶不起的阿斗”,但是6月上市的元EV销售态势不错,在比亚迪月销量中的占比都超过了10%,8月份一度达到了21.48%。

9月20日上市的“秦二世”中的吸睛产品秦Pro EV 500,是目前市面上为数不多的NEDC续驶里程超过400km的纯电动车型,搭载比亚迪三元锂电池组,能量密度160.9Wh/kg,远超目前主流水平(140Wh/kg),还配备了博世公司的ADAS 驾驶辅助系统。该车型上市首月即销售了1,003辆。

年内累计,比亚迪实现新能源乘用车累计销量13.72万辆,其中插混车型累计销售8.14万辆,占比59.32%;纯电动车型累计销量5.58万辆,占比40.68%。虽然眼下主力支撑车型还是插混——秦PHEV累计销售34,970辆,占25.61%;宋DM累计销量28,539辆,占比20.9%;新一代唐PHEV的市场反馈也是很好——但是,以元EV和秦Pro EV为支撑的纯电动板块后市也有望快速增长。

北汽新能源尽管重返亚军位置,但是作为领军队列中的企业,其产品线还是显的单薄。当初高调上市的Lite频频被诟病,总共只卖了578辆,最近三个月只有8月卖了4辆。

9月仅三款车型实现有效销售,其中EU系列凭借北京市场的地域优势,一直保持较好的销售态势,9月份销售4,138辆,当月占比38.54%,比上月增长38.49%;EC3的销量增长30.22%,占比36.72%;EX系列则呈下滑态势,减少了15.97%,占比24.74%。

整体看,尽管在补贴新政实施的头两个月,北汽EC系列销量坠至崖底,但8月底升级版EC系列推向市场,EC系列在北汽销量结构中的“地位”似乎又转回来了。北汽在微型车市场的不离不弃,一方面与其既有生产线、供应网络和销售网络有关,另一方面,或也在为2020年补贴退坡后微型车市场可能的反弹而做储备。

不过,根据北汽新能源规划,其将在2021年之前推出多款车型,包括EX系列的长轴距长续航换代车型、全新的A+级轿车/SUV车型,基于C平台推出B级轿车、B级SUV以及对应的7座SUV/MPV车型等等。

上汽乘用车在9月走出向下的曲线,销量不足万辆,比8月大幅减少19.07%,旗下车型除插混SUV车型荣威eRX5增长了10.34%以外,其他车型销量基本全线下滑:纯电版的荣威ERX5销量下滑了39.08%,当然这车年内卖的最多的月份(4月)也不过买了627辆;纯电动车型荣威Ei5销售2,561辆,减少了35.31%,由于该车型销量占上汽乘用车新能源总销量的近1/3,因此对企业影响较大。当家车型荣威ei6在9月销量也减少了22.62%。

带着明星光环闪耀登场的Marvel X似乎叫好不叫座,8月上市首月销售14辆,9月只销售193辆。该车型近30万的补贴后售价一定程度上限制了普通消费,不过作为荣威新能源的旗舰车型,Marvel X号称“凝结了上汽在新能源、互联网、智能驾驶等领域的最前沿技术”,也许是上汽乘用车面向智能电动发力的开路先锋,并不属意短期的市场销量。

上汽乘用车在热闹焦躁的新能源汽车市场上,似乎并无争抢之心,但作为国内为数不多的踏踏实实搞新能源汽车正向研发的企业,上汽不唯补贴,而是面向汽车产品的未来、沉心、稳健地打造优质产品,颇有“俏也不争春,只把春来报”的仪态。

华泰汽车在9月跃升至第4位颇是值得关注,旗下车型EV160销量高达4,780辆。华泰汽车是国内第6家获得网约车牌照的车企,旗下开办有“轩轩出行”的网约车平台,一度是EV160的主要销售平台。但是今年以来,轩轩出行破产的消息四散,4月份就有司机说开不出工资了,那么补贴额度大幅下滑的EV160何以销售如此之多,或许只能等9月的上牌量数据来解读。

吉利旗下新能源车型9月份除帝豪GSE销量上涨之外,其他车型全线下跌,就连曹操专车平台用车帝豪EV的也减少了31.29%,被市场寄予厚望的博瑞GE销量大幅下滑42.93%,同样市场呼声很高的插混车型领克01也市场反应不佳。以中大型车型为主攻的吉利在经济形势走向不利的情况下,后市或许面临一定的挑战。

车型榜

车型销量方面,9月有19款车型销量超过2,000辆,其中纯电动车型12款,插混车型7款。比亚迪唐PHEV销量最高,年内实现累计销量17,897辆;奇瑞eQ位居第二,月增15.11%。19款车型中,仅荣威Ei5、ei6、北汽EX系列、帝豪EV和比亚迪秦PHEV下跌。

年内累计销量最高的车型还是北汽EC系列,47,377辆;比亚迪秦PHEV累计销量第二,34,970辆;另一款A00级车奇瑞eQ累计销售32,336辆,排在第三。

造车新势力中,蔚来ES8年内累计销售4,706辆,云度π1累计销售2,625辆、π3销售1,785辆,小鹏IDENTY X累计销售330辆,在6月销售了146辆以后小鹏迄今连续3个月没有交付。

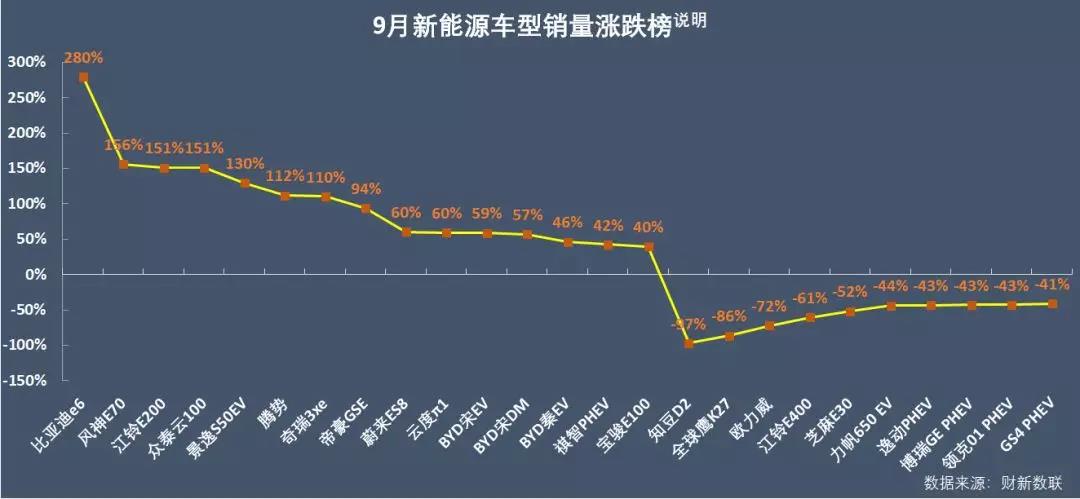

我们整理了当月车型涨跌榜,需要说明的是,涨跌榜剔除了涨幅几十倍的车型,包括艾瑞泽5e(销量632辆,涨幅3060%)、奔奔(销量2,395辆,涨幅1674%)、华骐300E(销量30辆,涨幅1400%)、荣威Marvel X(销量193辆,涨幅1279%)、领途E行(销量862辆,涨幅1097%)以及大通G10(销量16辆,涨幅700%)。

以下为9月份纯电动乘用车和插混乘用车车型销量榜。

来源:电动汽车观察家 作者:王婷