中国海上风电市场将迎来竞争配置机制

发布日期:2018/10/20

2019年,中国海上风电市场将迎来竞争配置机制。尽管开发商们正忙于开发已锁定固定上网电价的项目,但降低成本和竞价招标正逐步成为业界关注的核心。在即将到来的竞价过程中,福建和广东可能出现较为激烈的价格竞争。我们预计,近期海上风电价格下降的主要动力源于配套设施与风机安装成本的下降。

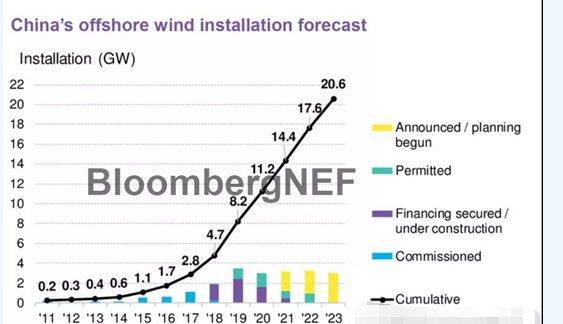

装机量预测

中国自2017年进入海上风电快车道,如今已成为世界第三大市场。我们预计2020年,中国的海上风电装机容量将达到11.2GW,超过“十三五”规划设立的5GW目标。海上风电现有装机规模大部分集中在江苏省,但在未来的发展中,地理分布将更加多元化,尤其广东省将在新建规模上领先。

开发商

目前,大型本土风电开发商主导了中国海上风电市场,这归功于其雄厚的财务实力、较高的风险承受能力以及风资源锁定的先发优势。目前,还没有国外的开发商进入中国海上风电市场。

成本降低的驱动力

海上风电项目正从浅海区域向深海转移,以获得更好的风资源。项目和风机的规模也在持续扩大。在过去两年市场强烈的价格竞争中,风机价格迅速下跌。由于开发商仍在积累项目经验,运维成本在近期可能不会大幅下降。因此,我们认为配套设施环节将是近期成本压缩的主要来源。

竞拍价格预测

我们预计开发商在近期的竞价招标中尽量避免低电价风险,在后期逐步降低投标价格。福建和广东依托优越的风资源条件和激烈竞争,将可能看到最低的竞标价格。

一组数据

20%

2014年至2018年间,5-6MW风机价格的降低幅度

10%-20%

短期配套设施成本降低幅度

5%-10%

短期风机成本降低幅度