车船税减免答疑三解:怎么减?减多少?谁能减?

发布日期:2018/8/2

在车主需每年缴纳的机动车交通事故责任强制保险单上可以看到,同时有一项费用代为征收——车船税。为促进节约能源,鼓励使用新能源,7月31日,财政部、税务总局、工业和信息化部和交通运输部联合印发了《关于节能 新能源车船享受车船税优惠政策的通知》(以下简称《通知》),对符合标准的节能与新能源汽车,减免征收车船税。虽然相较于此前的小排量汽车购置税优惠政策而言,此次减免的费用显得有些少,但对于倾向购买节能和新能源汽车的消费者来说,仍是值得高兴的好消息。

车船税减免答疑三连

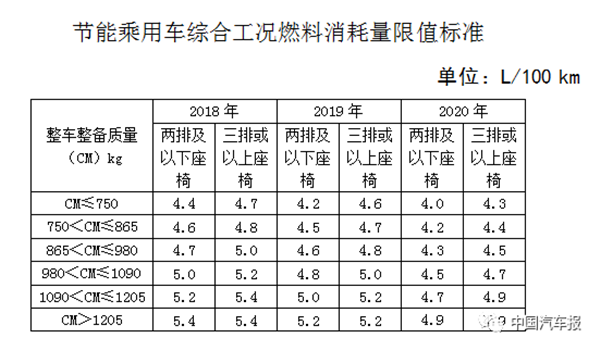

Q1怎么减?根据《通知》,针对综合工况燃料消耗量符合标准的,获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车),实行减半征收车船税;而针对符合标准的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车,免征车船税。值得注意的是,纯电动乘用车和燃料电池乘用车本身就不属于车船税的征税范围,对其不征车船税。

在全国乘用车市场信息联席会秘书长崔东树看来,相对于2015年的免税目录的标准,本期免税目录的标准制定相对合理,2018年油耗达到四阶段的128%,2019年达到120%,降低幅度是10%左右,而目前的年度标准还是较好的,混动车型应该全部能达标,传统燃油车的增压车型也有很多能达到,尤其是到了2019年,估计达标的车型较多。

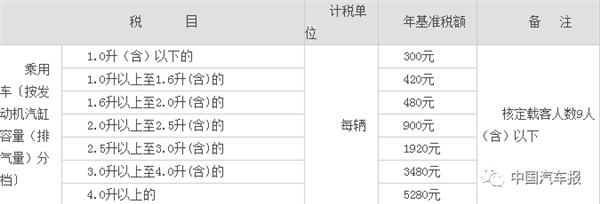

Q2减免多少?由于在国税和地税合并之前,车船税属于地方税,因此不同地区缴纳费用的标准不一样。以北京市为例,1.0升以上至1.6升(含)的乘用车每年需缴纳420元,按照《通知》,符合节能乘用车的相关标准后费用减半,每年可少缴纳210元,按照10年的使用期,共少交2100元的车船税费用。

崔东树认为,虽然与此前的小排量汽车购置税优惠政策相比,此次优惠的幅度并不是很大,但车船税的减免具备持续性,加上购买贴上节油标签的减免税车型本身就省油,必然会使消费者更多选择购买目录内的节能车型。

《北京市车船税税目税额表》

Q3怎么看是否满足车船税减免标准呢?《通知》指出,符合标准的节能、新能源汽车,由工业和信息化部、税务总局不定期联合发布《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(以下简称《目录》)予以公告,自《通知》发布后,按新《目录》和本通知相关规定享受车船税减免优惠政策。

截图为2015年公布的第三批目录

值得指出的是,对于车船税征收的减免并非首次,2012年,财政部等就发布了关于节约能源使用新能源车船车船税政策的通知,宣布自2012年1月1日起,对节约能源的车船,减半征收车船税;对使用新能源的车船,免征车船税,并发布过三批目录。

《通知》提出,新《目录》公告后,第一批、第二批、第三批车船税优惠车型目录同时废止;新《目录》公告前已取得的列入第一批、第二批、第三批车船税优惠车型目录的节能、新能源汽车,不论是否转让,可继续享受车船税减免优惠政策。

导向性作用更大 实际刺激作用有限

从去年开始,我国汽车市场增速明显放缓,业内对政策支持可谓翘首以盼,但崔东树坦言,目前国内车市增长表现极差,此次的减免车船税政策是结构性拉动型政策,恐怕难以带来总体销量的大幅增长,但通过政策引导,有利于消费者选择贴上节能标签的汽车产品,从而对汽车产品的节能减排起到巨大的促进作用,因此,无论是车企,还是经销商,都应该加大对该项优惠政策的宣传力度。

此外,对于另一类税费——车辆购置税的征收和使用,崔东树建议也应效仿车船税:

车购税是城市居民购车为主体的税收,但城市道路建设却不能使用车购税,也不减免,这是很可惜的。

附:

车船税作为我国第一部财产行为税法律,《中华人民共和国车船税法》由中华人民共和国第十一届全国人民代表大会常务委员会第十九次会议于2011年2月25日通过,自2012年1月1日起施行。

2012年3月6日,财政部、国家税务总局、工业和信息化部联合发布《关于节约能源使用新能源车船车船税政策的通知》,规定自2012年1月1日起,对节约能源的车船减半征收车船税;对使用新能源的车船免征车船税。减免车船税的政策正式启动。

据国家税务总局统计,2012年至2016年,全国共有478.5万辆节能汽车、新能源汽车享受了税收优惠,减免车船税近10亿元。据悉,我国车船税以乘用车按排气量为计税依据划分了七档税额。“这种累进税制在引导绿色消费方面起到了积极作用。”税务总局财产和行为税司有关负责人介绍,车船税还给予新能源汽车税收减免,强化了绿色消费引导机制。

来源:中国汽车报网 作者:施芸芸