转型绿色钢铁!澳大利亚脱碳道路分析

发布日期:2025/7/7

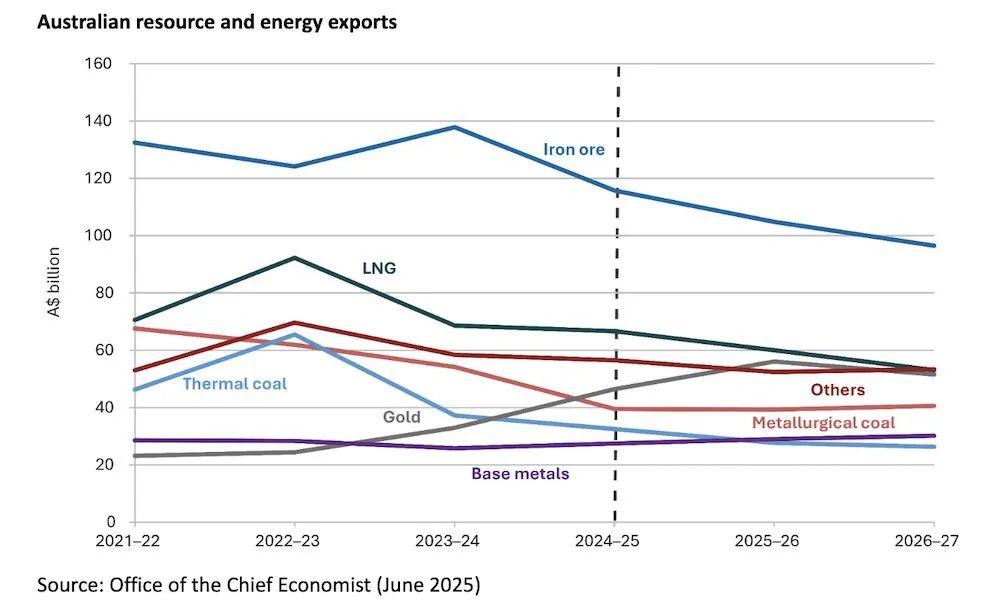

澳大利亚首席经济学家办公室(OCE)本周发布的最新数据显示,预计到2026-2027财年,澳大利亚资源和能源出口收入将较2024-2025财年减少330亿澳元(约合人民币1650亿元)。

这一预测揭示了澳大利亚未来经济韧性和安全面临的威胁,尤其是在主要贸易伙伴加速经济脱碳并履行《巴黎协定》承诺的背景下。

数据清晰地提醒我们,必须提升经济结构的复杂性,摆脱对化石燃料的依赖(这些行业正面临不可避免的结构性衰退),并优先发展资源增值产业。例如,转向绿色钢铁生产而非单纯出口铁矿石原矿,具有重要战略意义。

据OCE分析,收入下降的主要驱动因素是:铁矿石收入预计下降17%(从1160亿澳元降至970亿澳元),液化天然气(LNG)收入下降20%(从670亿澳元降至530亿澳元)。

与2022-2023财年相比,预计到2026-2027财年,LNG收入将下降42%,铁矿石收入下降22%。

同时,动力煤收入预计从2022-2023财年的660亿澳元峰值暴跌60%至260亿澳元,冶金煤收入预计下降34%至420亿澳元。

来源:Rene Economy

在近期发布的《绿色金属战略报告》中,我们强调了全球加速转型带来的机遇。

澳大利亚应利用可再生能源领域的比较优势,在国内加工大宗商品,通过脱碳实现出口增值,并扩大绿色商品产业规模。

当前的核心问题是,商业化无煤无气炼钢技术尚无法适用于澳大利亚大部分低品位、高杂质铁矿石。

报告建议之一是在10年内向联邦科学与工业研究组织(CSIRO)投入5亿澳元,用于绿色炼铁技术的研发与商业化。

安东尼·阿尔巴尼斯政府在2025年大选前,已从17亿澳元的“澳大利亚未来制造创新基金”中拨出7.5亿澳元支持绿色金属项目。这些资金需用于半商业化规模项目,通过“实践学习”吸引私人资本。

这是关键一步。如果不积极推动研究和开发新技术,并与东亚地区的关键盟友合作,澳大利亚铁矿石产业将与传统化石燃料出口一同衰退。

国际钢铁供应链正向高品位、低杂质铁矿石产区转移,尤其是在亚洲缺乏碳定价机制的背景下(推动建立亚洲碳边境调节机制应成为COP31优先议程)。

发展绿色钢铁增值产业是替代化石燃料出口GDP损失的明确路径。作为全球最大铁矿石和焦煤出口国,澳大利亚在全球钢铁价值链中举足轻重。

这份报告显示,若澳大利亚转型为绿色钢铁出口领导者,铁矿石出口价值有望翻倍至每年超2500亿澳元,这对经济繁荣至关重要。

反之,若行动迟缓,随着中国(占澳大利亚铁矿石出口86%的份额)及其他国家推进脱碳并重组钢铁供应链,澳大利亚的出口收入可能减半。

这一转型也将带来巨大气候效益。全球钢铁行业碳排放占比6.7%,年均超36亿吨。澳大利亚绿色钢铁生产可削减10亿吨碳排放,相当于国内年排放量的两倍。

报告呼吁制定国家绿色钢铁战略,并设定明确可衡量的目标。

需出台需求侧政策与激励措施,例如建立涵盖澳、韩、日的“三边清洁商品贸易倡议”,成立“澳亚绿色钢铁合资企业”,通过公共采购释放需求信号,并采用“差价合约”机制弥合绿色商品成本与价格缺口。

供给侧政策同样关键。我们提议设立200亿澳元“未来基金”用于可再生能源绿色金属加工基础设施,并提高绿色金属精炼税收优惠。

外交与国际合作也至关重要,包括在COP31前推动亚洲碳定价机制、加强澳亚钢铁供应链脱碳合作。

此外,需通过“公共利益优先审批”、加速建设可再生能源工业区、本土化激励政策及工业需求响应机制等措施,快速扩大可再生能源规模,为电网连接的大型精炼厂优化供需。

OCE预测再次凸显了“澳大利亚未来制造”再工业化计划、国家重建基金、保障机制及容量投资计划对加速可再生能源部署的重要性。

工党首任期内进展显著,但为确保未来经济安全,现在需要以更大魄力推动结构性转型,从夕阳产业转向零碳经济中的新兴机遇。

来源:环球零碳 作者:Matt Pollard & AM Jonson,Rene Economy;编译:Bell