“风光”激增!意大利储能市场喜迎爆发式增长

发布日期:2025/8/5

意大利储能市场核心洞察: 储能咨询公司 Clean Horizon 在 Solarplaza Italy 2025 上的精彩报告。

该报告的核心观点是:意大利正在经历一场深刻的能源转型,可再生能源的激增将根本性地驱动对电网灵活性的需求,从而为储能系统(BESS)创造了前所未有的发展机遇。市场正在通过一系列关键的政策与机制演变,为储能资产的部署和盈利能力铺平道路。

核心驱动力:能源转型与灵活性需求

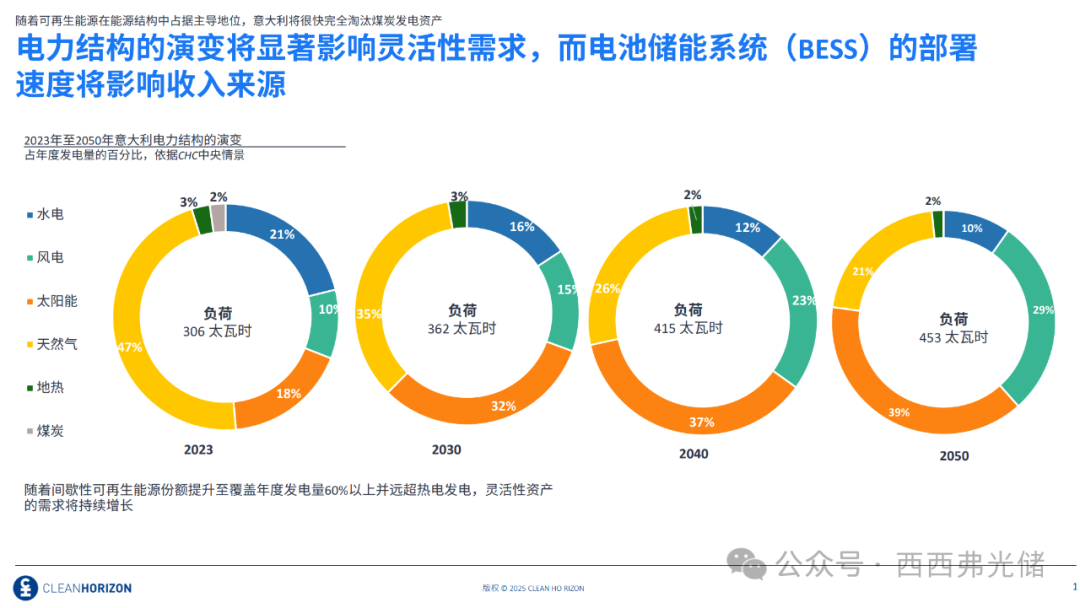

能源结构演变

可再生能源崛起

太阳能和风能将成为发电主力。

太阳能发电占比预计将从2023年的17%增长至2050年的39%。

风能发电占比预计将从2023年的10%增长至2050年的29%。

灵活性缺口

到2050年,间歇性可再生能源的发电量将超过年度总产量的60%。与此同时,总电力负荷预计将从2023年的306 TWh增长到2050年的453 TWh。这两大趋势共同推动了对储能等灵活性资产的巨大需求。

市场发展里程碑

意大利储能市场的发展由一系列关键事件和政策驱动,形成清晰的演进路线图:

2019年

容量市场(Capacity Market, CM)正式启动。

2022年

第三次容量市场(CM)拍卖中,储能中标量达到1.1 GW,占新增容量的30%,标志着储能已成为市场的重要组成部分。

2025年 Q1

新的电力调度法规(Testo Integrato del Dispacciamento Elettrico, TIDE)开始生效。

针对2027交付年的容量市场拍卖授予了564 MW的储能容量。

2025年9月

首次储能容量采购机制(MACSE)拍卖计划举行。

2026年

市场时间单位(Market Time Unit, MTU)将缩短至15分钟,并开放一次调频储备拍卖。

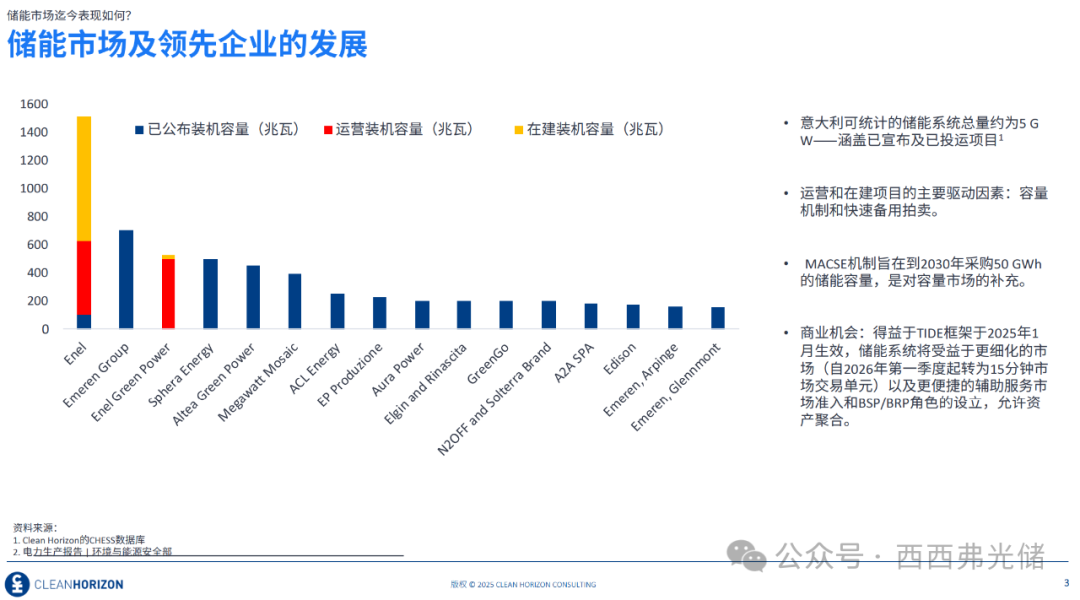

市场规模、主要参与者与未来预测

当前规模

主要参与者

根据项目储备总量,市场上的领先企业包括Enel、Emeren Group、Enel Green Power、Sphera Energy等。

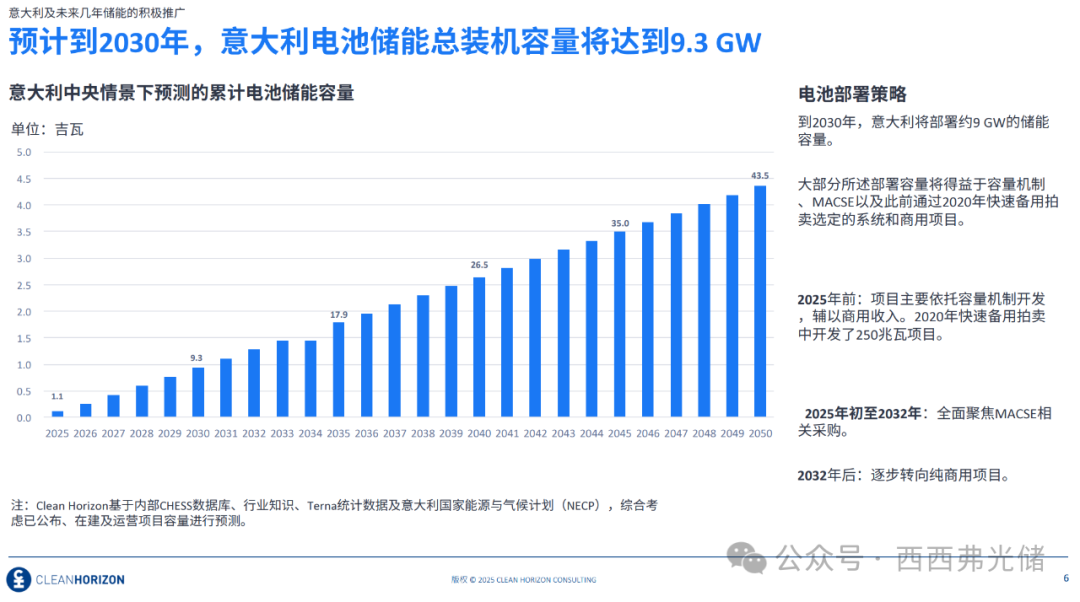

未来预测

根据国家能源和气候计划(NECP),目标是到2030年达到71.5 GWh(约18 GW)的储能容量。

Clean Horizon的中心情景预测显示,总装机容量将在2030年达到9.3 GW,到2050年将增长至43.5 GW。

部署策略

2025年以前

项目主要由容量市场和2020年的快速储备拍卖(250 MW)驱动。

2025-2032年

市场焦点将完全集中在与MACSE机制相关的采购上。

2032年以后

市场将逐步过渡到以纯商业化(Merchant)项目为主的模式。

关键收入来源与市场改革

储能资产的收入流主要分为两大类:

1. 合约收益 (Contracted Revenues)

容量市场 (CM): 为新建储能项目提供为期15年的稳定收入合同,年费率为4.7万欧元/MW/年。

储能容量采购机制 (MACSE): 旨在到2030年采购50 GWh的储能容量。该机制提供15年期合同,以欧元/MWh/年的形式计价,并特别针对8小时放电时长的系统。

2. 商业化收益 (Merchant Revenues)

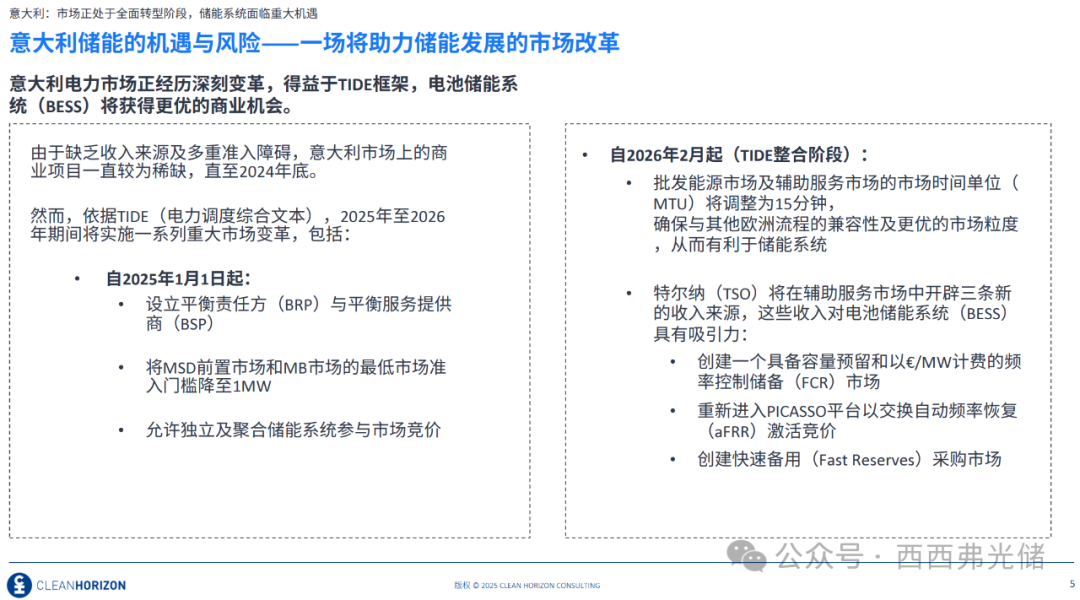

TIDE法规的实施是解锁商业化收益的关键。在此之前,由于市场准入壁垒,商业化项目十分稀少。

自2025年1月起: 设立平衡服务提供商(BSP)等角色,允许资产聚合; 辅助服务市场(MSD)的最低准入门槛降至1 MW。

自2026年2月起: 所有能源和辅助服务市场的交易时间单位(MTU)将缩短至15分钟,提升市场颗粒度,有利于储能系统发挥价值; 将开放三个新的、对电池储能系统(BESS)有利可图的辅助服务市场:一次调频(FCR)市场、aFRR市场(通过重返PICASSO平台)和快速储备市场。

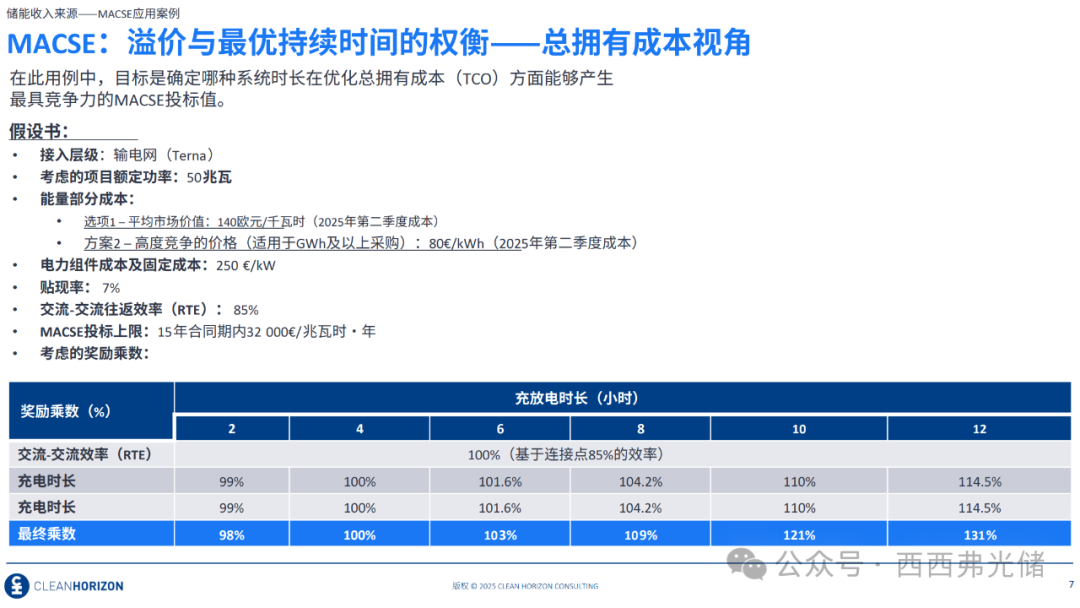

经济性核心:MACSE机制下的最优选择

报告通过详细的案例分析,揭示了在MACSE机制下实现项目经济性最大化的关键。

核心结论

无论是在中等还是极具竞争力的资本支出(CAPEX)情景下,8小时时长的储能系统都是确保最优投标配置的选择。

原因分析

总拥有成本 (TCO) 最优

尽管8小时系统的初始投资更高,但在计入MACSE为长时储能提供的溢价乘数后,其经调整的总拥有成本(TCO)反而低于其他时长的系统。这使得项目能够以更低的成本满足要求,从而在竞标中占据优势。

投标竞争力更强

在以7%的内部收益率(IRR)为目标时,相较于4小时系统,8小时系统能够提交一个更低、更具竞争力的MACSE投标价格。报告中的图表显示,在各种电池成本假设下(从70欧元/kWh到140欧元/kWh),8小时系统的投标价始终更低。

来源:西西弗光储