模式与动力:20个非洲国家的光伏未来

发布日期:2025/9/4

第一部分:核心洞察与宏观趋势概览

1.1 非洲太阳能腾飞的初始证据:一次自下而上的能源革命

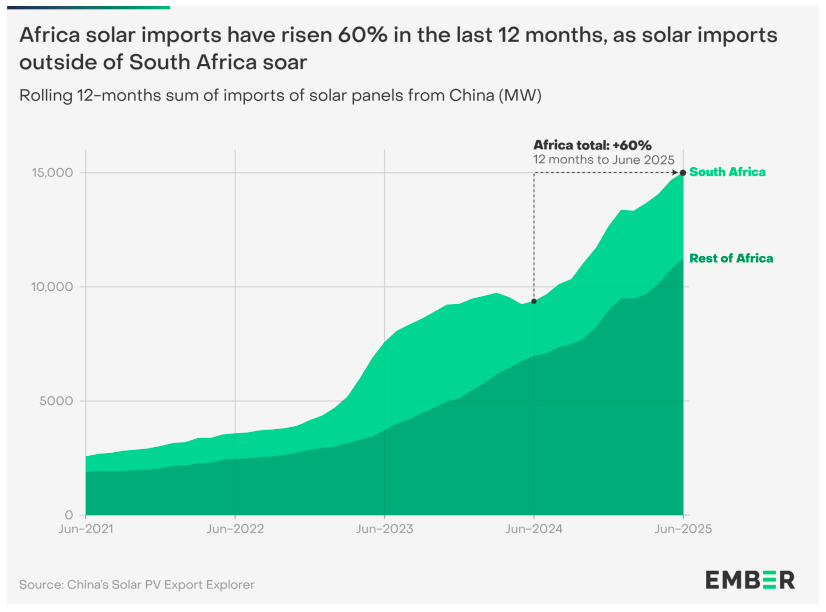

Ember智库发布的《非洲太阳能发电腾飞的首个证据》报告揭示了非洲大陆正在经历一场由太阳能驱动的能源变革。该报告的核心发现是,在截至2025年6月的12个月内,非洲从中国的太阳能板进口量创下历史新高,达到15,032兆瓦(MW),较上年同期激增60%。过去两年中,除南非外的非洲国家太阳能板进口量几乎增长了三倍,从3,734兆瓦增至11,248兆瓦。初步分析表明,增长可能主要由分布式太阳能推动,而非公用事业规模的太阳能。

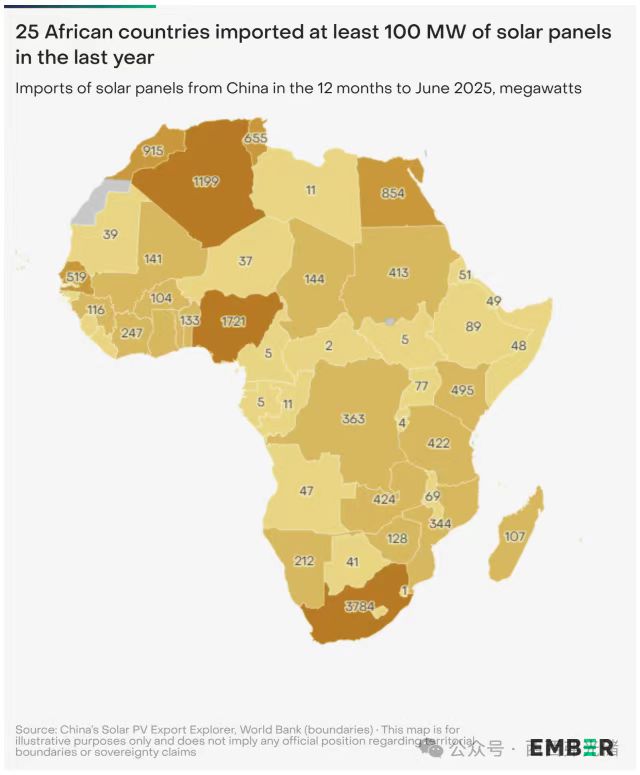

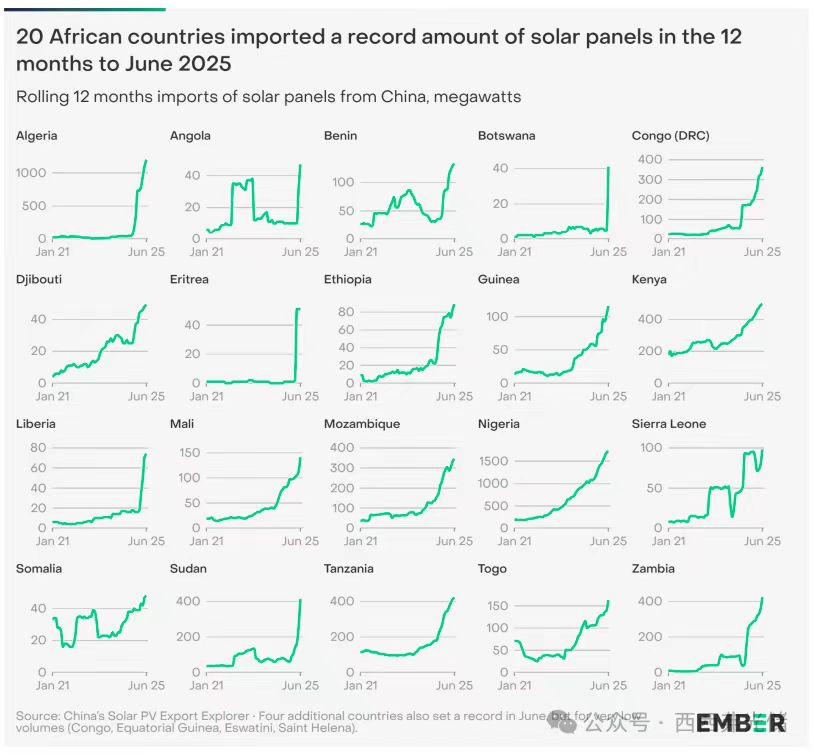

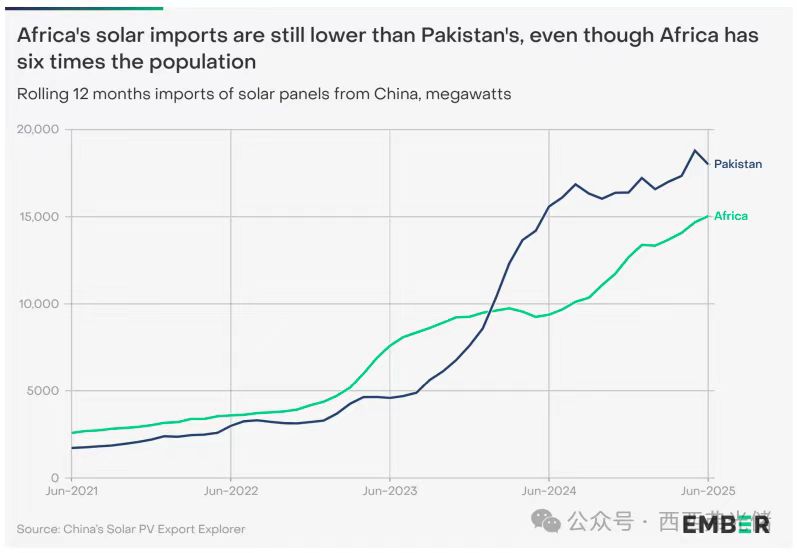

这一增长最显著的特征在于其地理分布的广泛性。与2023年南非因电力危机引发的进口热潮不同,此次增长是遍及整个非洲大陆的结构性转变。在过去12个月内,有20个非洲国家创下了太阳能板进口的新纪录,这表明太阳能应用的规模化正在广泛发生。此外,进口量超过100兆瓦的国家数量从上年的15个增加至25个,这进一步印证了太阳能部署的地理扩散趋势。例如,仅塞拉利昂在过去12个月内进口的太阳能板,如果全部安装,其发电量就足以满足该国2023年总发电量的61%。

1.2 经济驱动:成本效益与柴油替代

非洲太阳能的快速增长并非偶然,其深层驱动力是全球光伏市场动态与非洲本土经济需求的结合。中国作为全球80%太阳能板的生产国,其产能的扩大和价格的持续下行,使得太阳能技术以前所未有的低成本进入非洲市场。

长期以来,非洲国家普遍面临电网基础设施落后、电力供应不稳定和高昂能源成本的困境。企业和家庭不得不依赖昂贵且污染严重的柴油发电机来保障基本用电,这不仅增加了运营成本,也加剧了对进口燃料的依赖。在这种背景下,太阳能的崛起不再是单纯为了实现“环保”目标,而是一种更具经济效益的“自救”方案。以尼日利亚为例,一块太阳能板的成本只需约60美元,其通过替代柴油所节省的费用,在短短六个月内就能收回投资。这种直接、可量化的经济回报,使得太阳能从国家宏观层面的能源转型议题,转变为企业和家庭微观层面的生存与发展必需品。这种由市场需求和经济理性驱动的“自下而上”的增长模式,为非洲的能源转型注入了强大的内在动力和韧性。

第二部分:20个国家增长的深层原因与具体案例剖析

在对非洲太阳能增长进行细致分析后,可以发现其背后的驱动因素是多元且因地制宜的。综合来看,这些因素主要包括:雄心勃勃的国家政策、应对严重的能源危机、利用丰富的自然资源、创新的商业模式以及稳固的国际合作。

2.1 国家案例详细分析

2.1.1 政策与宏观战略主导型:阿尔及利亚

阿尔及利亚是典型的由国家宏观战略驱动太阳能增长的案例。在过去12个月内,其太阳能板进口量激增33倍,一跃成为非洲第三大太阳能板进口国。这一非同寻常的增长并非仅由市场需求自发形成,而是该国旨在摆脱对油气出口高度依赖的宏大能源转型计划的直接体现。

阿尔及利亚政府设定了到2030年可再生能源发电量占全国总发电量27%的宏大目标。为实现这一目标,政府启动了一系列大规模太阳能项目招标,如备受关注的“Solar 1000 MW”和2 GW项目。这些举措旨在将太阳能的部署从偏远的乡村地区扩展到全国电网。更为重要的是,阿尔及利亚的能源转型不仅仅是简单的设备进口,更是一次国家级的产业升级。通过与中国隆基绿能(LONGi Green Energy)等全球领先企业的战略合作,该国计划在本土建立年产1吉瓦(GW)的太阳能板制造工厂。此举不仅能够满足日益增长的国内需求、减少对进口的依赖,更旨在创造数百个本地就业岗位,并最终将阿尔及利亚打造成北非地区的太阳能技术生产和出口中心。此外,政府通过废除限制外资持股的“49/51”规则,为国际投资提供了更有利的法律和政策环境,这极大地加速了项目的落地进程。

2.1.2 能源危机与电网挑战驱动型:尼日利亚、赞比亚、刚果(金)

这些国家的太阳能增长主要源于长期存在的能源供应短缺和电网不稳定性。

尼日利亚:作为非洲人口最多的国家,尼日利亚长期遭受严重的电力危机困扰,全国有超过1亿人缺乏可靠的电力供应。其落后且不可靠的输配电网络是主要瓶颈。因此,尼日利亚的太阳能热潮主要体现在分布式和迷你电网解决方案的蓬勃发展上。这些解决方案绕开了不可靠的国家电网,直接为家庭、商业和工业提供稳定、负担得起的电力,从而有效解决了能源危机。该国已成为非洲最大的离网太阳能市场。

赞比亚:赞比亚的太阳能进口量在过去一年内增长了八倍,其背后是因气候变化引发的能源安全危机。该国超过80%的电力供应依赖水力发电。然而,近年来持续的严重干旱导致主要水库(如卡里巴湖)水位降至历史低点,使得水力发电能力大幅下降,引发了长时间的全国性停电。这一困境促使赞比亚政府和企业加速太阳能的部署,以实现能源结构多元化,降低对单一能源的脆弱性。

刚果(金)(DRC):尽管刚果(金)拥有超过100吉瓦(GW)的巨大水电潜力,但其全国电气化率仅为15%。这凸显了大型基础设施项目建设周期长、资金需求巨大的挑战。由于电网覆盖率极低,离网太阳能系统成为了向偏远地区提供电力、满足采矿业等高能耗行业需求的快速、灵活解决方案。该国进口量的翻三倍增长反映了市场正在通过太阳能技术寻找更直接的路径来解决电力短缺问题。

2.1.3 国际援助与创新模式驱动型:利比里亚、塞拉利昂、多哥、贝宁、马里、索马里、厄立特里亚、吉布提

这些国家普遍面临严重的能源贫困问题,但正在通过国际援助和创新的商业模式实现快速电气化。

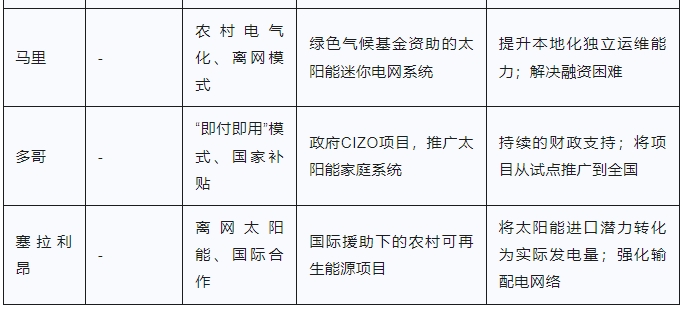

共同路径:世界银行的“使命300”计划、非洲开发银行等机构的资金支持,以及“即付即用”(PAYG)和迷你电网等商业模式的普及,使得这些国家能够绕过传统电网基础设施的局限性。例如,在贝宁,欧洲投资银行与Engie Energy Access合作,通过PAYG合同为10.7万个家庭提供太阳能家庭系统。多哥政府则推出了CIZO项目,利用地理空间建模和数字化工具,通过每月补贴来促进太阳能家庭系统的普及。

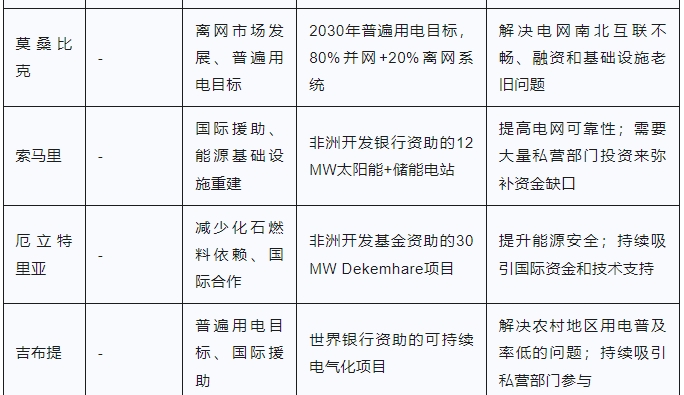

关键项目:在索马里、厄立特里亚和吉布提,具体的国际援助项目正在转化为实际的电力基础设施。在索马里,非洲开发银行资助的12兆瓦太阳能与储能电站项目正在进行中,旨在提升其能源安全和稳定性。在厄立特里亚,非洲开发基金资助的30兆瓦Dekemhare太阳能项目将有效减少该国对昂贵进口化石燃料的依赖。

2.1.4 新兴市场与多元化型:肯尼亚、安哥拉、博茨瓦纳、苏丹、埃塞俄比亚、几内亚、莫桑比克

这些国家在各自的区域内扮演着新兴市场的角色,其太阳能发展呈现出多元化的特征。

肯尼亚:肯尼亚是东非地区最大的太阳能进口国。该国电气化率的快速提升中,有超过20%都归功于离网太阳能解决方案。肯尼亚的太阳能市场正在从单纯的离网领导者向大型项目和农业应用等更广阔的领域扩展。

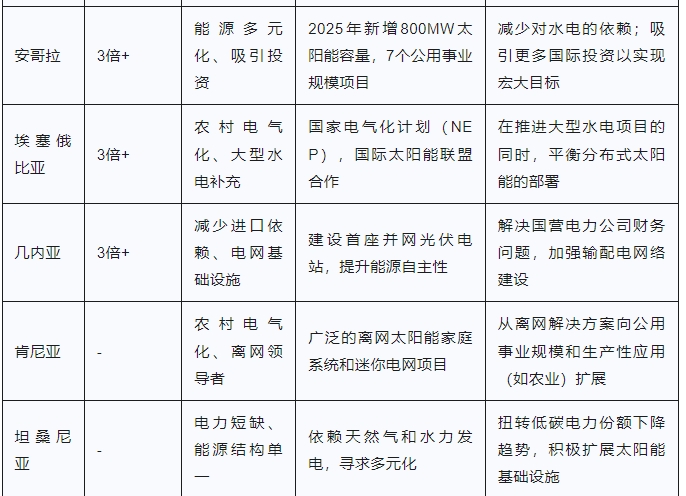

安哥拉:安哥拉的太阳能进口量在过去一年内翻了三倍多。该国正雄心勃勃地推行一项计划,旨在2025年前新增800兆瓦的太阳能容量。这些项目旨在减少其对水力发电的依赖,并通过提供全面的技术和财务评估,吸引私营部门投资参与其能源转型。

几内亚:尽管几内亚拥有巨大的水力发电潜力,但其国营电力公司长期面临财务困境。因此,政府正通过建设太阳能发电站,以减少对邻国电力进口的依赖,从而提升国家的能源自主性和电力自给率。

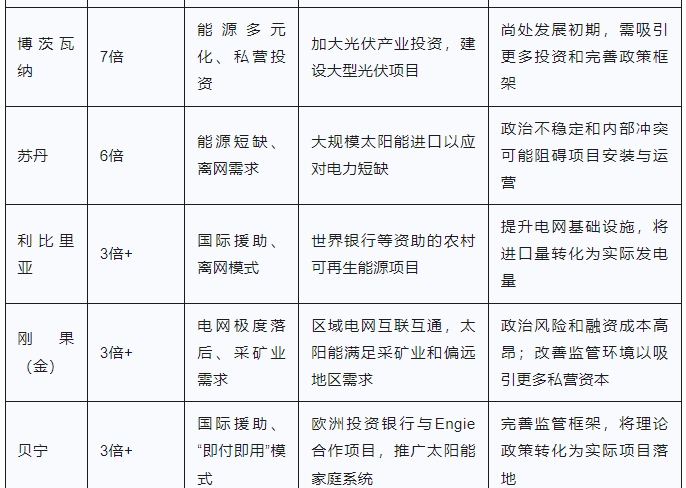

表1:20个主要非洲太阳能进口国增长动因与未来潜力概览

注:部分国家(如博茨瓦纳、苏丹、坦桑尼亚、莫桑比克)的进口数据增幅并未在报告原文中明确给出具体数字,但明确提及增长率很高或创下新纪录,因此在表格中以“高倍数”或“-”进行标注。

第三部分:未来展望、挑战与战略建议

3.1 核心挑战与风险

尽管非洲太阳能市场展现出惊人的增长潜力,但其未来发展仍面临多重挑战,其中最关键的是融资瓶颈。目前,非洲清洁能源项目的资本成本比发达国家高出3到7倍。尽管清洁能源投资在2024年翻了一番,达到400亿美元,但与实现普遍用电和气候目标所需的每年2000亿美元资金相比,仍存在巨大缺口。

此外,政策与监管的不确定性也成为投资者的主要顾虑。许多国家的监管环境缺乏具体、可靠的信息,可持续的商业模式尚未完全建立。例如,贝宁虽然建立了有利于私营部门投资的监管框架,但在首次实施过程中仍遇到了延迟和挑战。这表明,将政策意图转化为可预测的、有利于投资的商业环境仍需时间。

另一个重要的挑战在于基础设施限制。虽然落后的电网是分布式太阳能兴起的驱动力,但它也构成了太阳能大规模并网和消纳的障碍。大量涌入的太阳能板需要稳定的电网来承载,而许多国家的电网系统尚未为此做好准备。

从“进口繁荣”到“安装困境”的关键信息鸿沟也值得关注。海关进口数据作为先行指标,反映了市场巨大的需求和潜力,但它与实际的安装和运行数据之间存在一个显著的时间差和信息盲区。正如巴基斯坦的经验所示,进口的太阳能板可能因并网困难而无法投入使用,或长期滞留在仓库中,甚至被转售到邻国。这种数据上的脱节对非洲的能源转型构成重大风险:政府无法准确评估分布式发电的实际规模,从而错失规划电网承载能力、整合储能系统等关键技术的机会。因此,建立及时、准确的安装和运行数据追踪机制,是确保非洲太阳能转型有序、公平和包容的关键。

3.2 战略机遇与发展期待

面对挑战,非洲太阳能的未来仍充满希望。首先,创新的商业模式,如“即付即用”(PAYG)和迷你电网,正持续证明其可行性。这些模式不仅解决了农村和低收入人群的初始支付障碍,还通过提供可靠的电力,直接促进了当地的经济活动和生活质量提升。

其次,本地化制造与能力建设正成为非洲各国的重要战略。阿尔及利亚等国已认识到,单纯依赖进口存在贸易赤字和供应链风险。通过与国际合作伙伴建立本土制造工厂,可以创造就业、发展本地技术、并增强能源独立性。同时,加强技术人员培训和能力建设,是确保太阳能系统长期可持续运行的基石。

最后,国际合作将继续是非洲太阳能发展的核心推动力。世界银行与非洲开发银行共同发起的“使命300”(Mission 300)计划,旨在到2030年为非洲3亿人提供电力。同时,中国企业在非洲的持续参与,尤其是在工程总承包(EPC)、资金和技术转移方面的合作,将是帮助非洲克服融资和技术壁垒、实现其巨大太阳能潜力的核心力量。

来源:西西弗光储