AI离网竞赛!中国供应链助推美国能源转型

发布日期:2025/11/28

美国人工智能产业的算力扩张正因电网建设滞后而转向离网发电方案,但这一路径高度依赖由中国企业主导的磷酸铁锂储能供应链,与当前限制性政策形成矛盾。

AI成为经济增长新引擎

但算力扩张遭遇电力瓶颈

人工智能正成为美国经济增长的核心驱动力。2025年上半年,AI相关产业对美国GDP增速的贡献超过90%,标志着人工智能投资首次超越消费支出,成为拉动增长的主要引擎。OpenAI联合软银与甲骨文共同启动的“Stargate计划”,拟在未来四年投资约5000亿美元,建设10GW级人工智能基础设施。沃顿商学院预测,到2035年,AI技术将额外推动美国GDP增速提高约1.5个百分点。

算力基础设施的快速扩张带来了空前增长的电力需求。数据中心用电量预计五年内将翻倍,到2030年年耗电量将接近400TWh,占全国总用电量的比重将从当前约4%上升至8%-11%。

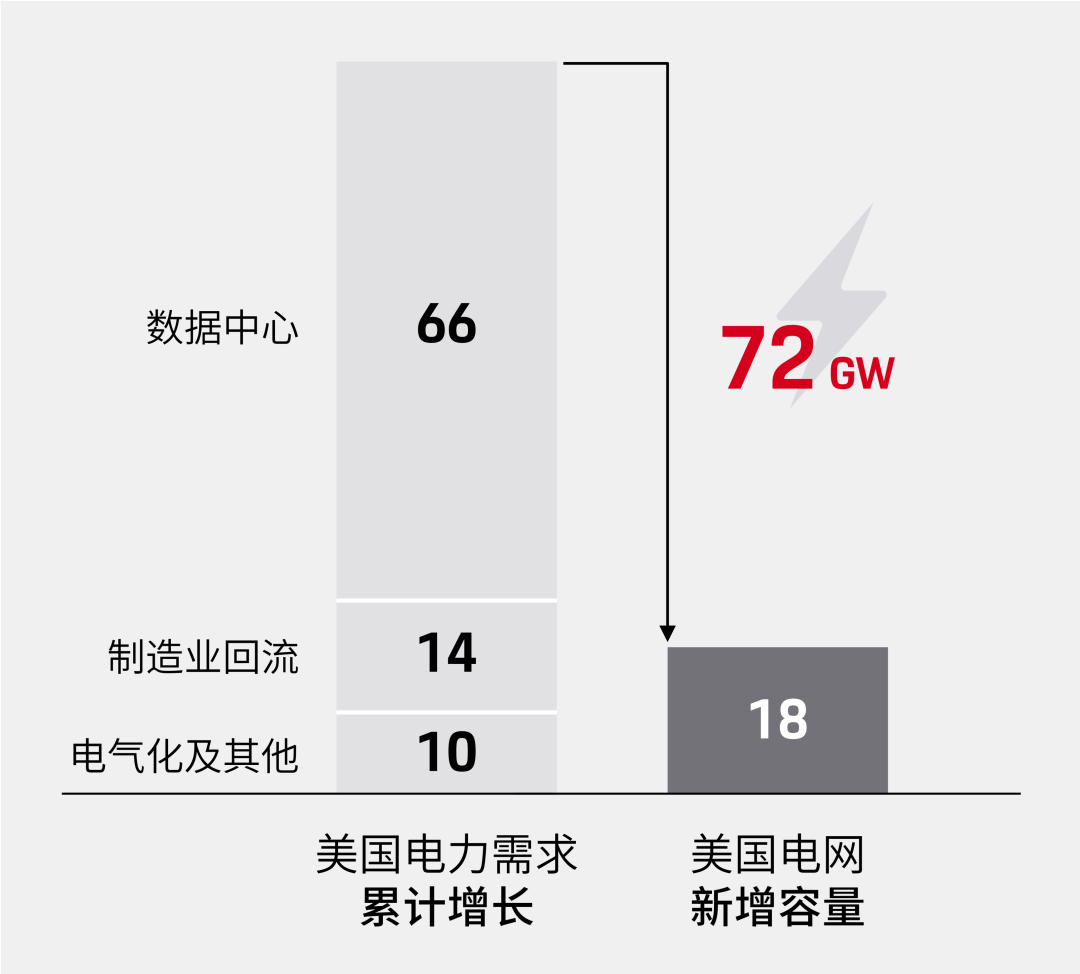

▲ 美国电网供电能力缺口, 2026-2030

但电网供电能力的建设跟不上算力需求的增长速度。传统电网建设周期通常长达十年以上,保时捷咨询分析显示,即便在建项目全部如期落地,2026至2030五年间,美国电网传输能力的总提升仍不足20GW,难以匹配同期AI数据中心约66GW的新增需求;而制造业回流和电气化趋势雪上加霜,形成高达72GW的电网供电缺口。

时间,而非资金,正在成为最稀缺的生产要素。

离网发电成为替代方案

磷酸铁锂储能系统是关键技术

在电网并网瓶颈和冗长审批周期的双重压力下,行业正在加速转向以本地发电和离网供电为特征的替代路径。

这种转型速度远超预期:行业高管对完全依赖自发电运行的数据中心的占比预期,在短短七个月内已从几乎为零大幅跃升至27%。配备电池储能的微电网最快两年即可建成投运,与传统并网方案相比,节省高达三至五年的工期。在被美国科技巨头视为AI竞赛黄金窗口期的2025至2030年,离网路径成为了确保算力部署按期落地的唯一快车道。

在数据中心的离网供电架构中,电池储能系统(BESS)承担多重核心功能。

对人工智能大模型而言,20毫秒的闪断即可导致计算中断,使数周训练进度作废,造成以百万美元计的损失。储能系统不仅能在电力中断时实现毫秒级切换,保护价值高昂的GPU集群免受冲击,还能通过削峰填谷降低电费,整合可再生能源实现稳定供电。

磷酸铁锂(LFP)电池因其高安全性、长循环寿命和低成本,已成为主流的储能技术路径。截至2024年,其在全球储能市场的份额已超过80%,较2020年几乎增长三倍,且仍在持续扩大。

然而,这条关键供应链的主导权掌握在中国企业手中。在2024 年,宁德时代、比亚迪、中创新航、国轩高科与亿纬锂能五家企业,合计占据了全球超过85%的磷酸铁锂电池装机量。产能集中外,这种优势更延伸至技术方案、生产工艺与供应链管理——从原料开采到系统集成,中国企业构建出完整高效、并具全球影响力的产业体系。

相比之下,美国本土LFP产能有限,且产能扩张面临着建设周期、设备交付和技术积累三重制约。业界普遍认为,美国大规模磷酸铁锂产能的落地时间在2030年之后,在未来五年的AI发展的关键时间窗口内难以实现供给自足。

政策限制与供应链现状时序错配

亟需适时变通换取AI 发展黄金窗口

尽管市场现实要求储能项目在短期内依赖中国LFP供应链,但美国的政策却在背道而驰。

2025年通过的P.L.119-21法案(俗称“大美丽法”),将“涉外实体”(FEOC)限制大幅扩展,凡是依赖来自中国的设备或服务的发电及储能项目,均可能失去相关联邦清洁能源税收优惠资格;301关税加征后,综合关税负担目前已超30%。与此同时,中国也已将磷酸铁锂制备技术及核心制造设备纳入出口管制。

长期来看,美国建立自主供应链具有战略意义。但是在本土产能尚未形成的当下和未来五年间,FEOC等限制性政策与快速发展AI产业的目标已经形成了深刻的时序性矛盾。

当技术依赖已成客观事实时,单纯的限制性政策往往只是抬高各方成本,而难以在短期内根本改变产业格局。从经济角度分析,维持短期供应链依赖的风险溢价,与错失人工智能黄金发展窗口的机会成本,两者之间的权衡,已成为美国决策者面临的核心难题。

在这样的战略背景下,未来数年政策走向可能呈现三种情景:

情景一:限制升级政策继续加码,以短期阵痛换取长期供应链自主。

情景二:有条件放宽引入更细分规则,对不同应用场景区别对待。例如,对数据中心储能等特定场景设立过渡期豁免,将本土价值占比、项目区位、经济效益等多样化指标与政策待遇挂钩。在2025至2030年这一被业界公认为“算力基础设施关键窗口”的阶段,这一路径在业内讨论中出现得愈加频繁。

情景三:区域协同重构转向与盟友的深度协同,通过区域合作、打通标准等,在更长周期内重构产业链。

无论政策走向如何演进,对企业而言,多元化布局成为必然选择。

美国科技巨头需通过培育更多供应商、探索替代技术路线、将项目选址向政策宽松的州倾斜等方式分散风险。对于有意拓展美国数据中心储能市场的中国电池企业,当务之急是确保海外工厂拥有来自欧洲、东南亚等友好市场的基准订单。在进入策略上,宜优先采用技术授权、合资等轻资产模式,并为潜在的政策变动预留弹性空间。

如何把握AI革命的机遇窗口,应对供应链重构的长期挑战?政策与企业的战略选择,将决定谁能在新一轮全球科技竞争中占据先机。

来源:保时捷管理咨询