重返前三!印度风电2025年装机量创历史

发布日期:2025/12/29

截至11月,印度新增风电装机容量已达5.8吉瓦,打破了2017年创下的4.2吉瓦年度纪录。

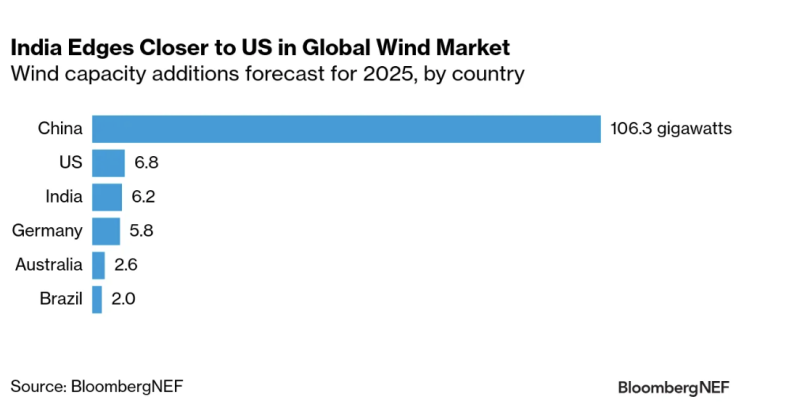

彭博新能源财经预测显示,印度风电行业在2025年重新夺回全球第三的位置,仅次于中国和美国。今年印度预计新增创纪录的6.2吉瓦风电项目,几乎是2024年总量的两倍,使印度正逼近美国的装机规模。这标志着印度风电业迎来了五年中最强劲的增长年份。

风电新增装机创历史新高

截至2025年11月,印度新增风电装机容量已达5.8吉瓦,提前打破了2017年创下的4.2吉瓦年度纪录,而此时距离该年结束尚有一个月。

这一强劲增长主要得益于“组合拍卖”模式的推广。自2017年印度从固定电价补贴骤然转向竞拍机制后,风电行业一度陷入低迷。如今,这种融合了风电、太阳能及储能技术的组合拍卖模式,正驱动行业走向复苏。

彭博新能源财经预计,凭借这一势头,印度到2030年有望实现年均新增风电装机近8吉瓦。

组合拍卖引领行业变革

过去,独立风电拍卖是印度风电产业的核心。然而,2018年引入的组合拍卖模式现已后来居上。该模式要求开发商将风电、光伏与储能设施相结合,以实现稳定可靠的全天候供电。

典型案例是印度太阳能公司(SECI)于2020年授予ReNew公司的400兆瓦全天候供电项目,该项目配套支持包括900兆瓦风电与400兆瓦光伏。截至2025年11月,其中近700兆瓦风电部分已投入运行。

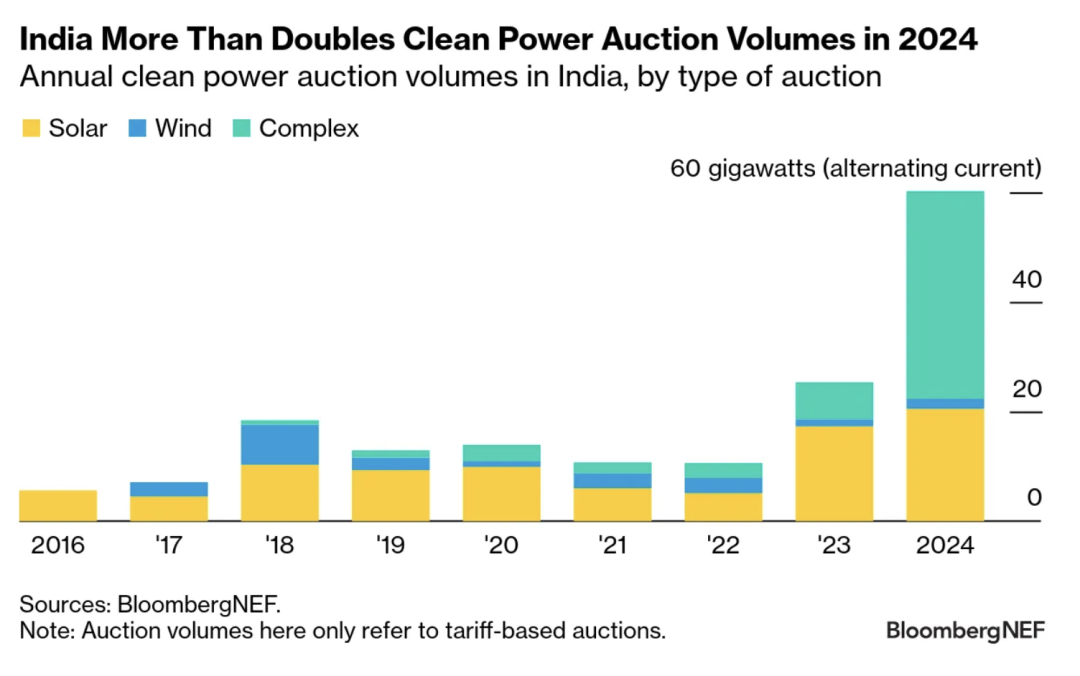

2024年,印度拍卖机构授予的清洁能源项目总容量约60吉瓦,较前一年翻倍有余,其中近三分之二为复合型项目。考虑到此类项目超额配置,预计到2030年,印度仅通过复合项目即可新增超过30吉瓦风电装机。

电网扩建释放积压产能

项目延期产生的溢出效应同样助推了2025年的装机激增。2024年的项目延迟,主要源于电网接入能力不足,这一直是开发商面临的瓶颈。为此,印度联邦政府于2024年10月宣布了一项全面的电网扩建计划,旨在支持300吉瓦新增发电容量的接入需求。

该计划致力于优化电网互联,助推印度在2030年前实现500吉瓦非化石能源装机的目标。随着拉贾斯坦邦( Rajasthan)、古吉拉特邦(Gujarat)和卡纳塔克邦(Karnataka)的电网升级工程于2024年底至2025年初陆续投运,大量已安装的风机得以在今年并网发电。

行业复苏使本土涡轮机制造商成为最大赢家。2024年,印度涡轮机订单量同比增长60%,达到8吉瓦;截至2025年12月1日,订单量已达7吉瓦。过去三年,本土企业Suzlon能源和Inox风电合计占据了每年涡轮机合同总量的半数以上。

仅Suzlon一家,在过去两年中就揽获了全国近一半的订单,助其摆脱持续五年的亏损困境,重回盈利轨道。

本地化加码,新玩家登场

为强化本土制造能力,印度新能源和可再生能源部(MNRE)规定,风电项目必须采用《风电型号和制造商批准清单》(ALMM)中所列的涡轮机型号,且制造商须在印度本土设厂。

市场的繁荣也吸引了中国风电巨头。远景科技和三一重工已取代通用电气(GE)、西门子歌美飒(Siemens Gamesa)等西方制造商,在印度市场占据一席之地。

2025年,印度新能源和可再生能源部进一步收紧了本土化要求,规定发电机、轴承、叶片等关键上游部件必须从经批准的国内供应商处采购,以期缩小印度与中国涡轮机之间的价格差距。

印度各大可再生能源开发商正同步加速扩产。据企业备案文件显示,JSW能源公司(JSW Energy)今年新增风电装机1.2吉瓦;阿达尼绿色能源公司截至11月已新增0.8吉瓦(Adani Green Energy),几乎达到去年全年增量的两倍。

行业的扩张态势反映了全国性的发展动能,也显示出投资者对印度以混合项目与拍卖模式为主导的风电市场信心日益增强。

全球风电市场前景展望

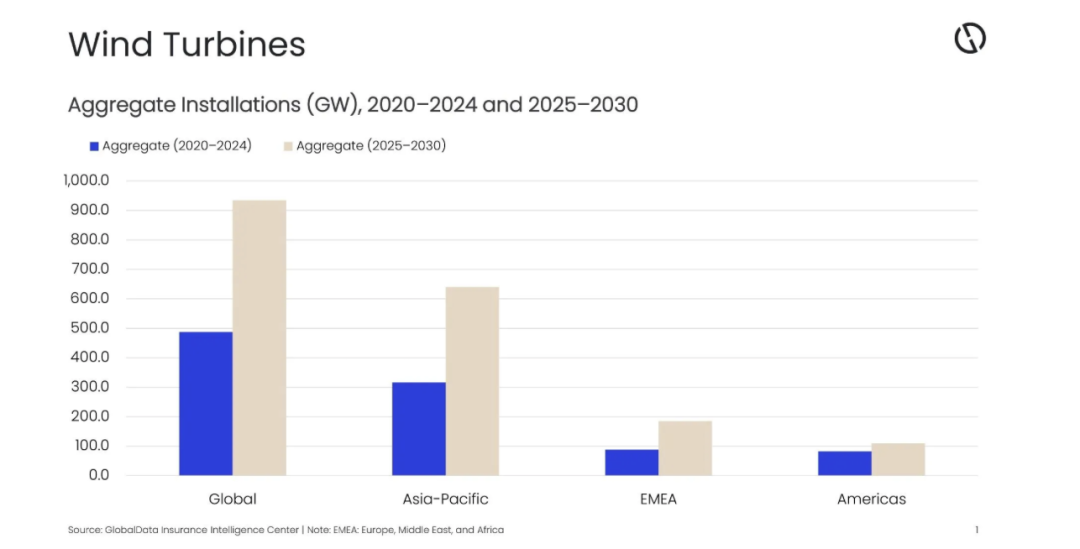

根据GlobalData预测,到2030年全球风电累计装机容量预计将达934.6吉瓦,行业将步入前所未有的高速增长期。

该机构最新报告《风力涡轮机市场规模、份额和趋势分析(2024–2030年)》((Wind Turbines Market Size, Share and Trends Analysis))显示,2024年全球新增风电装机115.3吉瓦,其中陆上项目占比91.8%,海上项目占8.2%。

GlobalData高级电力分析师Bhavana Sri Pullagura指出,亚太地区正引领全球增长,这主要得益于中国庞大的陆海风电项目储备以及印度拍卖驱动的快速扩张。日本与澳大利亚新兴的海上风电市场也将巩固该地区的领先地位。

欧洲、中东和非洲地区构成全球第二大市场,其中欧洲的发展主要由欧洲《绿色协议》(Green Deal)和《可再生能源指令III》(Renewable Energy Directive III)推动。而以美国为首的美洲地区位居全球第三,其增长动力源自《通胀削减法案》(IRA)下的清洁能源投资。

来源:能源舆情