户储出海下半场:欧洲之后,下一个增量主力市场居然在这些地方

发布日期:2026/6/24

最近大家或多或少有一种被信息撕扯的感觉。一边是霍尔木兹海峡传出重新开放的消息,油气价格预期回落,资本市场闻风而动,担心能源价格一旦松动,户储那套“省钱账”是不是就讲不通了;另一边,真正在海外跑市场的销售和渠道伙伴却发现,订单并没有因为这条新闻而慢下来。到底该信谁?

最近国际投行花旗与摩根大通发布了储能逆变器龙头德业的研究报告。这两个投行有一个核心判断:户储的中长期需求,早已不是单纯由油气价格决定,而是由电价、停电、弱电网、能源安全和政策补贴这一整套结构性因素共同驱动的。 价格只是催化剂,真正的增长引擎在更深的地方。顺着这个逻辑,我们不妨把全球户储市场拆成三段来看:已经成熟的欧洲、正在爆发的新兴市场,以及决定谁能笑到最后的本地化能力。

所以,本文的目标是把视线从短期的价格波动里拉出来,看看户储下一轮的增量到底藏在哪些市场里。

一、成熟的欧洲市场"韧性",比想象中更顽固

很多人对欧洲户储的印象还停留在2022年。那一年俄乌冲突推高能源价格,欧洲家庭抢装光储系统,市场一度过热,随后又因为渠道库存积压经历了一轮痛苦的去化。于是有人下了结论:欧洲是靠“能源恐慌”撑起来的一次性行情,价格回落,需求自然退潮。

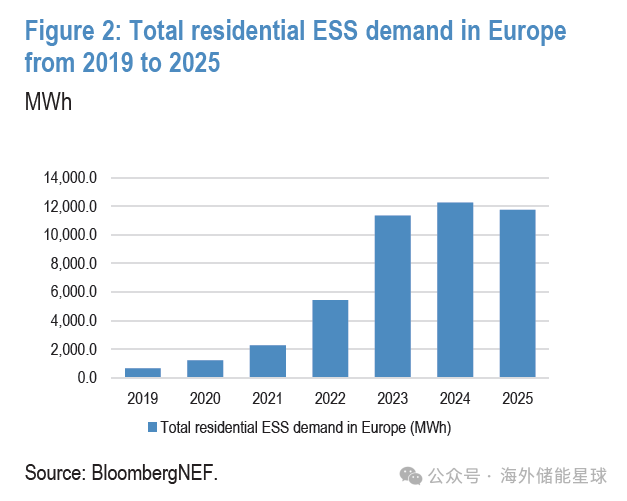

但真实的数据并不支持这个判断。摩根大通特意复盘了这段历史:即使在化石燃料价格从高点回落之后,欧洲的户储装机增长仍然一路延续到了2025年。 危机像一记警钟,把用户的注意力第一次引向了“光伏+储能”这个组合;而一旦用户真正装上、用上、算明白了那笔账,需求就沉淀了下来,不再随油价的潮起潮落而轻易消失。换句话说,供应中断扮演的是“拉新”的角色,而良好的项目经济性才是“留存”的关键。即便能源价格回归正常,系统本身依然划算,需求因此具备了韧性。

📊 如上图所示欧洲户储需求在能源危机后维持在较高水平,说明价格冲击之后,用户对能源韧性的认知并未迅速消退。

欧洲市场之所以成熟,不在于它增速最快,而在于它已经走过了“被事件惊醒”到“形成消费习惯”的完整周期。欧洲依然是户用储能市场的基本盘,但增量的故事,恐怕得到别处去找了。那么,下一个“被惊醒”的市场会出现在哪里?

二、新兴市场的需求逻辑彻底变了

如果说欧洲户储的逻辑是省电费,那么亚非拉新兴市场的逻辑,更接近保供电。这是一个本质上的差别,也是为什么大家认为这里才是未来几年真正的增量主战场。

先看一组能说明问题的数据。根据花旗的暑假,2025年全球户储出货量同比大幅增长,而到2026年第一季度,这个增速更是出现了爆发式的跳升。增长的动力来自哪里?花旗把原因归结为几条清晰的暗线:成熟电力市场(尤其是欧洲和美国)电价上涨、价差拉大;东南亚、非洲、印度、西班牙等地频繁的电力中断;以及澳大利亚、欧洲等地有利的政府补贴。这几条线索里,“停电”这个变量的权重,正在新兴市场里被迅速放大。

欧洲依然是户用储能最大的单一市场,但亚洲已经悄然占到三分之一,非洲也从过去几乎可以忽略不计,爬升到了一成。在南非,长期的限电(loadshedding)几乎把户用光储变成了刚需。电网说停就停,一台逆变器配上电池,对很多中产家庭来说不是要不要买的问题,而是必须买的问题。巴基斯坦的情况如出一辙,大停电叠加电价上涨,直接把分布式光储推成了家庭的“刚性配置”。

更值得一提的,是花旗提到的另一个场景——偏远海岛。在这类高利用率的离网应用中,“光伏+储能”对柴油发电机的替代经济性已经强到惊人。摩根大通测算,理想场景下系统的投资回收期已经从大约20个月压缩到了10个月左右。回收期腰斩意味着即便油价真的回落,柴油发电的成本优势被部分修复,光储方案在这些场景里依然有足够厚的安全垫。这也正是两家投行判断“即便油价退潮、户储不退潮”的原因所在。

既然需求的版图正在从欧洲向亚非拉迁移,是不是把产品运过去、铺到货架上就能吃到这波红利?恐怕没那么简单。

三、出海下半场,拼的不只是价格

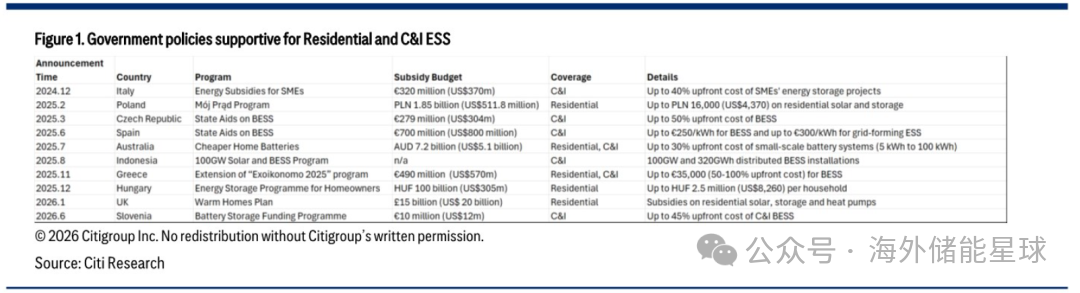

如果说前几年中国储能企业出海靠的是性价比,那么进入新兴市场的深水区之后,决定胜负的因素正在悄悄换挡。花旗梳理了从意大利、波兰、捷克、西班牙,到澳大利亚、印尼、希腊、匈牙利、英国、斯洛文尼亚等多个国家针对住宅及工商业储能的补贴政策。总结出来,每一个市场都有自己独特的政策节奏、补贴门槛和产品标准,没有一套打法可以通吃所有地方。

如上图所示,多个国家和地区已通过补贴、计划和激励机制支持住宅及工商业储能,政策正在成为户储需求的重要支撑。

户储出海的下半场拼的是本地化,拼的是一整套的能力组合。在东南亚,厂商往往要依赖当地的零售商和经销商网络,因为这些渠道本身就附带安装和售后服务,能顺势把户储推销出去;在非洲,能不能解决偏远地区的物流、能不能提供贴合当地支付能力的金融方案、能不能保证电池在高温环境下的可靠运行,每一项都是真刀真枪的考验。

近期锂价从年内高点出现了约15%的回落。花旗特别指出,由于电池组件在电池包成本中占到55%—60%,锂价下跌反而成了集成商扩张毛利的利好。这意味着对那些已经在新兴市场扎下渠道根基的企业来说,眼下既有需求端的结构性增长,又有成本端的顺风,窗口期相当难得。但能不能接住这个窗口,依然要回到那个老问题:渠道、服务和本地化能力,跟得上吗?

四、写在最后

回到开头的问题,霍尔木兹海峡开放、油价预期回落,户储会不会降温?

欧洲用一个完整的周期证明了,户储需求一旦养成就具备韧性,不会因为价格回落而崩塌;亚非拉新兴市场正在用频繁的停电和飙升的电价,把户储从“省钱工具”重新定义为“保供刚需”;而真正能把这波增量装进口袋的,是那些把政策、渠道、服务和成本都吃透的本地化玩家。油价、地缘新闻、资金情绪,这些都是短期变量,会让市场的水面泛起涟漪;但电网可靠性、能源安全和补贴政策这些长期变量,才是决定河流走向的河床。

对于储能企业来说,发现下一个“南非”、下一个“巴基斯坦”会在哪里出现尤为重要?谁能提前把渠道铺到那里、把服务沉到那里,谁就能在下一轮增量来临时,站在最靠近水源的位置。

来源:知识星球