市场风向转变!英国储能 Q2 回暖,锂电池抢滩长时储能赛道

发布日期:2026/7/14

英国电池储能行业在今年第二季度出现了一个有意思的变化:整体收入环比改善,但市场结构却呈现出更复杂的信号。Jefferies 在近期的报告中,把几个关键趋势拆得很细,从价格、跳过率、动态服务,到长时储能政策,都给出了不少值得关注的细节。

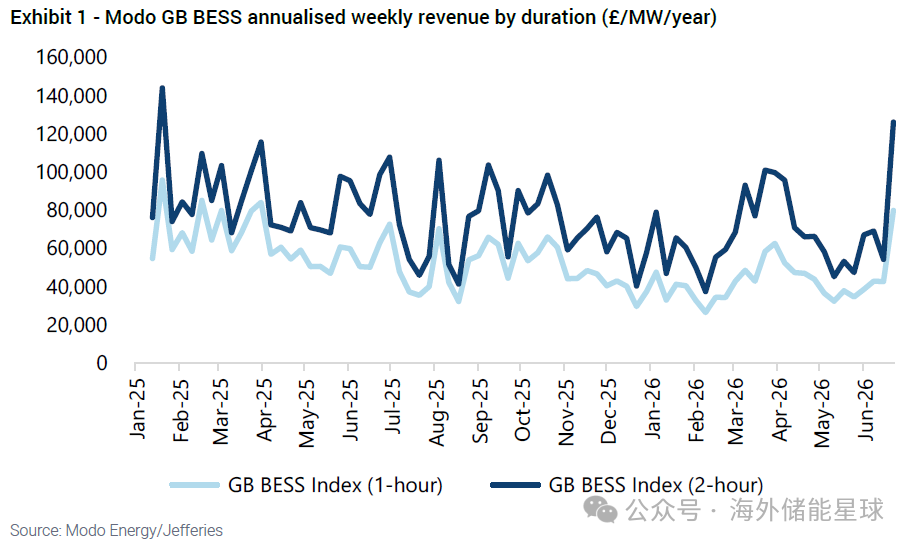

Q2 电池收入回升,但仍低于去年同期

Jefferies 引用 Modo Energy 的基准数据指出,英国电池在 Q2 的收入比 Q1 有明显改善。1 小时电池的年化收入大约是 4.6 万英镑/MW/年,2 小时电池则在 7.07 万英镑/MW/年左右。相比 Q1 的 3.99 万和 6.55 万英镑,确实是回升了。

不过把时间拉长一点,会发现 Q2 的表现仍不如去年同期。2025 年 Q2 的 1 小时电池收入在 5.74 万英镑,2 小时电池在 7.2 万英镑,明显更高。

这说明市场虽然在恢复,但恢复的速度并不算快,尤其是在去年高波动、高价差的背景下,今年的电池收益显得更“平稳”,甚至有点偏弱。

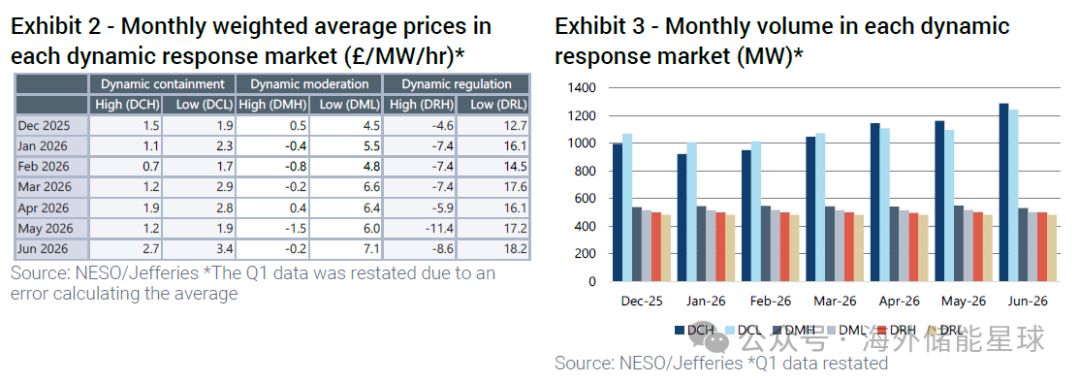

动态服务市场,吸收功率需求更强、价格结构出现分化

第二季度的另一个显著变化,是动态服务市场的需求结构。

Jefferies 提到,高动态响应(吸收多余电力)的需求量超过了低动态响应(释放电力)的需求量。这和季节性因素有关,春夏季本来就容易出现可再生能源发电过剩。

价格方面,整体有所改善,但高动态调节(DRH)的价格却在下降。Jefferies 的解释很有意思:运营商宁愿付钱让电池吸收电力,也不愿在批发市场买电。这背后其实反映了电力系统在某些时段“电太多”的现实。

例如 2026 年 6 月,高动态调节价格为 -8.6 英镑/MW/hr,而低动态调节价格却高达 18.2 英镑/MW/hr。这种强烈的价格分化,说明电池在不同服务中的价值正在重新被定价。

动态服务价格表 与 动态服务市场成交量

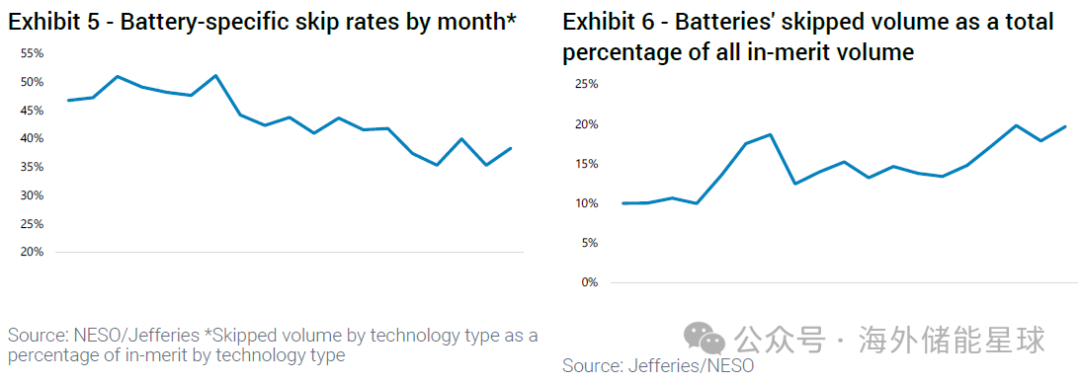

GC0166 上线、电池跳过率下降,但一个矛盾点浮现出来

GC0166 是今年电池行业的一个关键变化,它允许储能资产在平衡机制中更准确地反映可交付容量。新参数在 6 月 25 日正式实施。

Jefferies 的观察是:自从 2024 年 12 月开始记录跳过率以来,电池的“被跳过频率”确实下降了。这意味着调度系统更愿意使用电池,或者说电池的报价与系统需求更匹配。

但矛盾点在于,电池的“被跳过量占所有 in-merit 资源的比例”却在上升。换句话说,虽然电池自身的跳过率下降了,但在整个可调度资源池里,电池被跳过的份额反而更高。

这说明技术层面仍有不少问题阻碍电池在平衡机制中充分参与,可能包括响应速度、可交付性验证、优化器策略等。

电池跳过率 与 电池跳过量占比

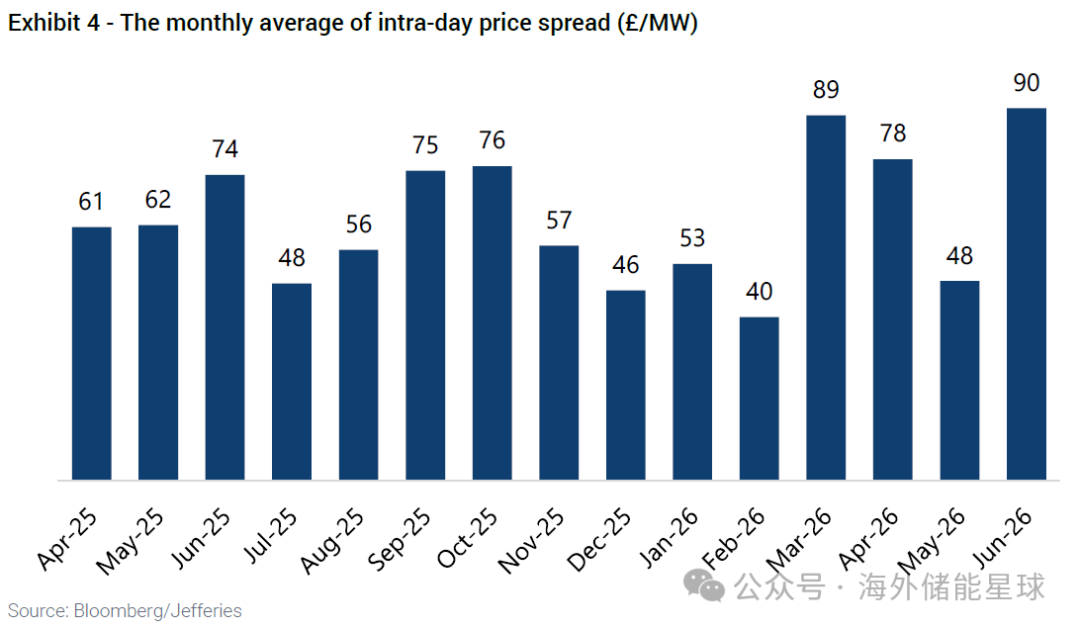

交易市场价差扩大,6 月的日内价差异常高

Jefferies 还提到一个很有意思的现象:Q2 的日内与日前价差平均达到 72 英镑/MW/月,比 Q1 的 60 英镑明显扩大。

更特别的是,6 月的平均电价是季度最低,但日内价差却是最高。Jefferies 的解释是太阳能出力在 6 月更强,导致白天电价更低,而傍晚需求回升时电价又迅速拉高,形成更大的价差。

这对电池来说是好事,因为价差越大,套利空间越大。

日内价差变化

长时储能,政策窗口打开,电池意外成为主角

Ofgem 在 2026 年 6 月开启了长时储能的“minded-to-decision”咨询,原本 NESO 排除了锂电池,但最终入围的 16 个项目里有 11 个是锂电池。

这说明监管层对长时储能的技术路线正在重新评估,尤其是在系统安全、未来场景适应性等非货币化因素占比提升的情况下。

Jefferies 特别提到一个细节:Gresham House 的 Ocker Hill 项目(145MW)也在入围名单里,预计会被建设成 8 小时储能。这对英国储能行业来说是一个非常重要的信号,意味着锂电池在长时储能领域的边界正在被重新定义。

写在最后

从 Jefferies 的分析可以看出,英国储能行业正在经历一个结构性调整期。收入回升但不强劲,动态服务价格分化,跳过率呈现矛盾信号,交易价差扩大,长时储能政策重新定义技术路线。

这些变化背后共同指向一个趋势:储能的价值不再只由价格波动决定,而是越来越依赖系统层面的需求、调度机制的适配性,以及政策对未来电力系统的规划。

接下来值得关注的问题包括: 电池在平衡机制中的技术限制能否被解决? 长时储能的政策是否会真正推动 6–8 小时储能的规模化? 动态服务市场的价格结构是否会继续分化? 日内价差的扩大是否会成为新常态?

这些问题的答案,将决定英国储能行业未来几年的发展方向。

来源:知识星球