西藏弃光12.5%、青海8.2%、新疆4.5%、蒙西4.3%、山西3.4% 二季度全国光伏消纳图公布

发布日期:2020/7/28

本季度开发运行情况

随着复工复产的持续推进,风电、光伏装机增速大幅回升。二季度风电新增装机428万千瓦,同比增长12.3%,增速较上季度提升61.2个百分点;光伏新增装机755万千瓦,同比增长12.9%,增速较上季度提升36.9个百分点。

上半年新能源发电量比重同比提升1.5个百分点至11.0%。上半年风电、太阳能累计发电量3653亿千瓦时,同比增长13.7%。

风电和光伏开发布局持续优化。中东部及南方地区风电装机占全国风电装机比重30.8%,同比提升1.7个百分点;全国分布式光伏装机占光伏总装机比重31.1%,同比提升1.5个百分点。

本季度消纳利用评估

风电和光伏发电利用率同比分别提升2.0和0.7个百分点,至96.8%和98.6%。二季度全国弃风、弃光电量分别为39.0和10.3亿千瓦时,同比分别下降36.2%和24.3%。

全社会用电量增速由负转正,为新能源消纳创造有利条件。二季度全社会用电量增速回升至3.9%。第二产业用电自二季度开始明显回暖。第三产业用电中,信息传输、软件和信息技术服务业用电保持高速增长。

负荷侧促进新能源消纳的机制不断创新。甘肃、宁夏、河北等多地开展了负荷侧辅助服务交易等试点。

促进清洁能源消纳的大型输电工程取得重大进展。张北可再生能源柔性直流电网试验示范工程投产,张北—雄安1000千伏特高压交流工程全线贯通,青海—河南±800千伏特高压直流工程双极低端系统启动送电。

三北地区二季度新能源消纳情况同比进一步好转;中东部和南方地区总体消纳情况较好,湖南等局部地区汛期消纳矛盾突出。

下季度消纳形势研判

三季度风电新增装机预计保持平稳增长;光伏下半年集中并网需求较大,三季度装机增速预计加快。

全国大部分地区风速和水平面总辐射随月份呈减小趋势。

“三北”地区新能源消纳情况有望进一步好转。

中东部和南方地区需重点关注汛期水、风、光消纳矛盾。

01、本季度开发运行情况

风电二季度装机增速大幅回升,海上风电装机保持快速增长。二季度,全国风电新增装机428万千瓦,同比增长12.3%,增速较上季度提升61.2个百分点。新增装机规模较大的省份包括江苏66万千瓦、山东50万千瓦、宁夏30万千瓦、山西25万千瓦、湖南24万千瓦。截至6月底,全国并网风电装机2.17亿千瓦,同比增长12.5%。二季度海上风电新增并网85万千瓦,同比增长208%,截至6月底全国海上风电累计并网装机达到699万千瓦,同比增长63.4%。

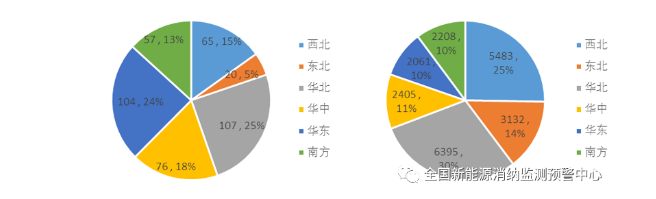

中东部和南方地区风电新增并网较多。二季度,中东部和南方地区新增风电并网237万千瓦,占全国的55.4%。截至6月底,中东部和南方地区风电装机6675万千瓦,占全国的比重与上季度相比提升0.5个百分点至30.8%,同比提高1.7个百分点,中东部和南方地区风电装机比重持续提升。

二季度各区域新增(左)、累计(右)并网风电装机(万千瓦)

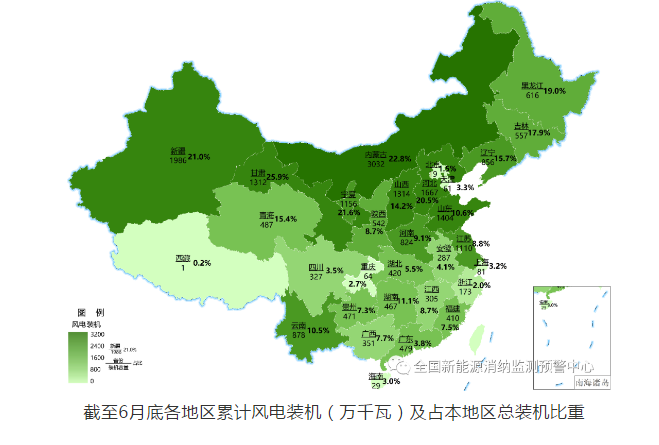

光伏二季度新增装机高于去年同期。二季度,全国光伏新增并网装机755万千瓦,同比增长12.9%,增速较上季度提升36.9个百分点。新增装机规模较大的省份包括山东154万千瓦、江苏86万千瓦、山西81万千瓦、河北76万千瓦、宁夏65万千瓦。截至6月底,全国光伏并网装机2.16亿千瓦,同比增长16.3%。

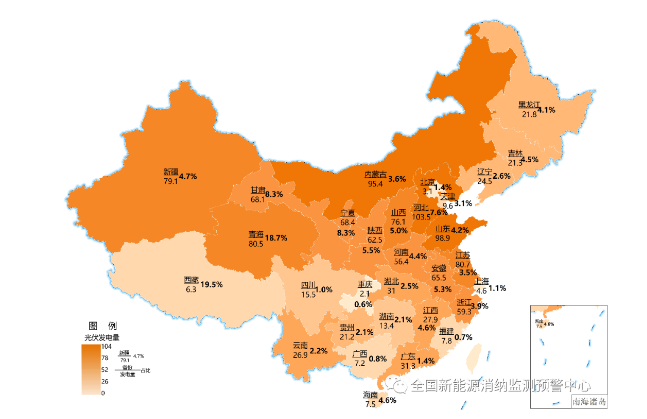

截至6月底各地区累计光伏发电装机(万千瓦)及占本地区总装机比重

分布式光伏保持平稳增长。二季度,全国新增并网分布式光伏装机271万千瓦,占全国新增光伏装机总量的35.9%,同比增加9.2个百分点。截至6月底,全国分布式光伏装机6707万千瓦,占光伏总装机比重31.1%,与上季度相比提升0.2个百分点,同比提升1.5个百分点。

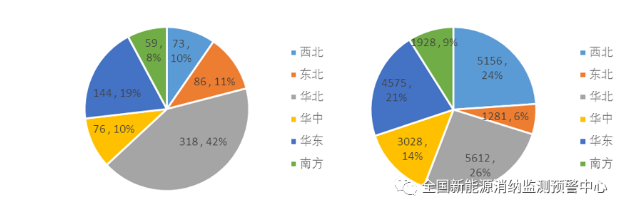

二季度各区域新增(左)、累计(右)并网光伏发电装机(万千瓦)

新能源发电量占比稳步提升。二季度,全国风电发电量1229亿千瓦时,环比增长7.0%,同比增长11.3%;光伏发电量750亿千瓦时,环比增长42.0%,同比增长19.6%。1—6月,全国风电、太阳能累计发电量3653亿千瓦时,同比增长13.7%。风电、太阳能累计发电量占全部发电量的比重为11.0%,同比提升1.5个百分点,新能源绿色电能替代作用不断增强。

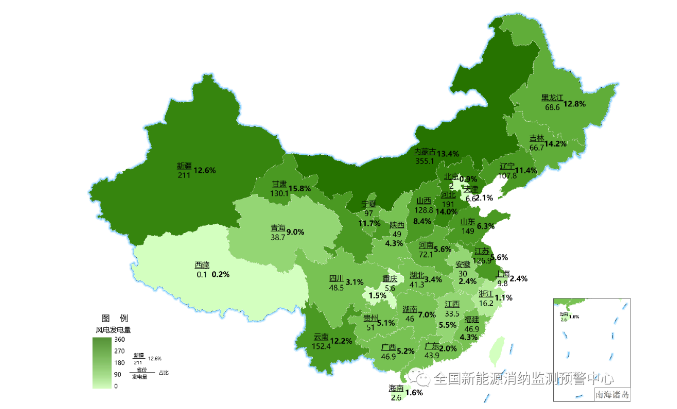

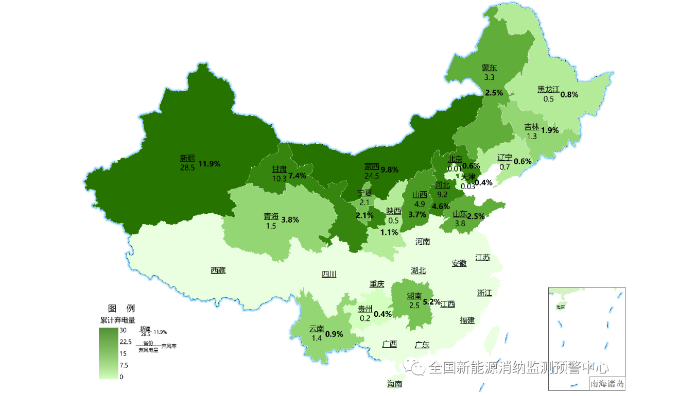

截至6月底各地区累计风电发电量(亿千瓦时)及占本地区总发电量比重

截至6月底各地区累计光伏发电量(亿千瓦时)及占本地区总发电量比重

02、本季度消纳利用评估

全国新能源总体消纳利用水平持续提升。二季度,全国弃风电量39.0亿千瓦时,同比下降36.2%,风电利用率96.8%,同比提升2.0个百分点;弃光电量10.3亿千瓦时,同比下降24.3%,光伏发电利用率98.6%,同比提升0.7个百分点,新能源消纳情况持续好转。1—6月,全国弃风电量95.3亿千瓦时,风电利用率96.1%,同比提升0.8个百分点;弃光电量27.8亿千瓦时,光伏发电利用率97.9%,同比提升0.3个百分点。

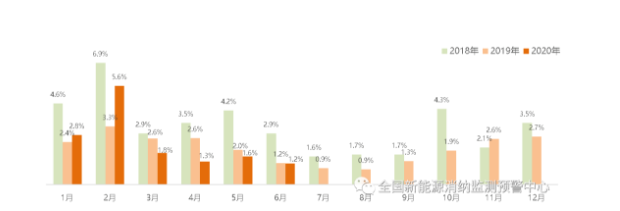

截至6月底全国弃风率月度变化情况

截至6月底各地区累计弃风电量(亿千瓦时)及弃风率

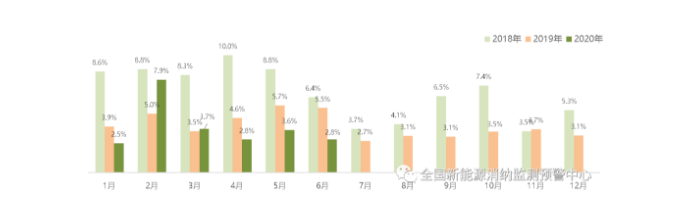

截至6月底全国弃光率月度变化情况

截至6月底各地区累计弃光电量(亿千瓦时)及弃光率

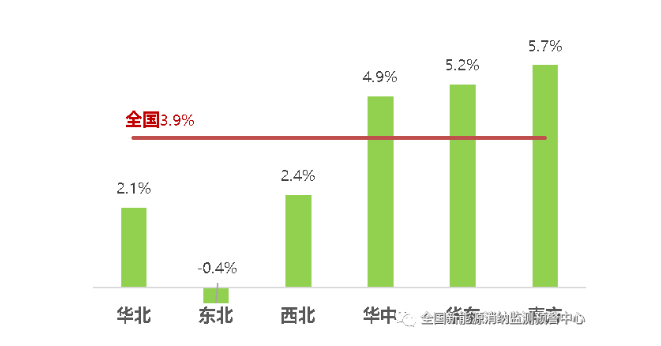

二季度全社会用电量增速由负转正,为新能源消纳创造有利条件。1—6月,全国全社会用电量33547亿千瓦时,同比下降1.3%,比一季度降幅收窄5.2个百分点。其中,二季度全国全社会用电量为17849亿千瓦时,同比增长3.9%。第二产业用电自二季度开始明显回暖,4月份、5月份、6月份同比分别增长1.3%、2.9%、4.3%,成为拉动电力消费增长的主力。第三产业用电中,信息传输、软件和信息技术服务业用电保持接近30%的高速增长。分地区来看,南方、华东、华中地区用电增速高于全国平均水平。

二季度各区域全社会用电量同比增速情况

负荷侧促进新能源消纳的机制不断创新。甘肃省今年以来全面推动用户参与需求侧辅助服务市场,体现负荷侧辅助服务价值,激发用户参与的积极性,发掘用电企业的调峰潜力,促进新能源消纳,在张掖、武威、兰州等地区试点开展需求侧辅助市场交易。宁夏从今年3月起,协同西北能监局编制《宁夏电网负荷侧与电锅炉参与宁夏电力辅助服务市场补充规定》,推动电锅炉参与电网调峰。国家电网华北分部将车网互动(V2G)充电桩资源首次纳入华北电力调峰辅助服务市场并正式结算,推动电动汽车由“单一充电”变为“充放电”两种形态参与电网实时调控和调峰辅助服务,提升电力系统调节能力。

促进清洁能源消纳的大型输电工程取得重大进展。世界首个柔性直流电网工程——张北可再生能源柔性直流电网试验示范工程投产,张北—雄安1000千伏特高压交流工程全线贯通,青海—河南±800千伏特高压直流工程双极低端系统启动送电,将为促进新能源大规模外送消纳创造有利条件。

华北地区二季度弃风率同比下降2.6个百分点至3.0%,弃光率同比略有升高,但仍低于1.0%。二季度,华北地区合计弃风电量11.1亿千瓦时,同比降低38.7%,区内平均弃风率3.0%,同比下降2.6个百分点;区内合计弃光1.9亿千瓦时,同比增加1.0亿千瓦时,区内平均弃光率0.9%,同比上升0.4个百分点,但仍处于较低水平,消纳情况整体向好。上半年,华北地区平均弃风率5.7%、弃光率2.5%,同比分别上升0.8、1.7个百分点。其中,北京、天津二季度无弃电问题,山西、山东二季度仅有极少量的弃电。河北在新能源装机较快增长的同时,弃电率仍有所下降,二季度新增风电光伏装机88万千瓦,弃风、弃光率分别为3.1%、0.8%,分别同比降低0.1、0.5个百分点。蒙西受益于负荷快速增长,二季度弃风率同比大幅下降6.8个百分点至6.6%,受午间东送华北潮流降低的影响,弃光率上升2.5个百分点至3.1%,6月份午间东送潮流已恢复,未来弃光率有望降低。

西北地区二季度弃风率和弃光率分别同比下降4.9和3.4个百分点,至8.1%和3.9%。二季度,西北地区合计弃风电量24.6亿千瓦时,同比下降35.1%,区内平均弃风率8.1%,同比下降4.9个百分点;弃光电量7.8亿千瓦时,同比下降38.1%,区内平均弃光率3.9%,同比下降3.4个百分点。上半年,西北地区平均弃风率7.5%、平均弃光率4.6%,同比分别下降3.1、2.3个百分点,新能源消纳情况大幅好转。其中,宁夏、陕西弃风弃光整体处于合理水平。新疆得益于疆电外送新能源电量持续增长和配套电网基础设施建设和补强等有利因素,新疆二季度弃风率13.1%、弃光率3.5%,同比分别下降8.8和7.8个百分点。甘肃通过持续推进电力辅助服务机制和提升省内消纳及外送新能源能力,二季度弃风率7.8%、弃光率1.3%,同比分别下降3.9和5.9个百分点。青海二季度弃风率4.6%、弃光率10.7%,同比分别上升3.0和3.2个百分点。今年1—6月青海新增新能源装机较少,由于去年下半年青海风电新增装机规模较大,截至6月底,青海风电和光伏发电并网装机同比分别增加38.4%和2.1%,在新能源外送受限问题尚未完全解决的情况下,弃风弃光同比有所增加。随着新增装机规模的有效控制和未来青豫直流建成投运,青海弃电问题有望得到缓解。

东北地区二季度弃风率同比下降0.8个百分点至1.2%,基本无弃光。二季度,东北地区合计弃风电量2.2亿千瓦时,同比下降42.1%,平均弃风率1.2%,同比下降0.8个百分点。上半年,区内弃风率同比降低1.4个百分点至1.5%。东北地区基本无弃光,新能源消纳利用持续保持较好水平。

中东部和南方地区总体消纳情况较好,湖南等局部地区汛期消纳矛盾突出。二季度,中东部和南方地区弃风1.3亿千瓦时,弃光0.3亿千瓦时。湖南因来水偏丰、水电调节能力下降出现较为严重的弃风现象。6月湖南风电大发且降水较多,考虑防洪因素,电网调度部门优先利用水电发电,对风电消纳产生较大压力,6月弃风电量1.1亿千瓦时,弃风率高达9.4%。云南、贵州受局部网架结构影响出现了少量的弃风弃光,西藏受电网送出限制出现少量弃光,其余地区无新能源消纳问题。

03、下季度消纳形势研判

三季度风电新增装机预计保持平稳增长;光伏下半年集中并网需求较大,三季度装机增速预计加快。风电方面,虽然2020年存在大量已核准的风电项目集中并网的需求,但受全球新冠疫情影响,部分设备上游原材料及关键零部件供应紧张,预计三季度风电新增装机规模继续保持平稳增长。光伏方面,国家能源局于6月23日发布了2020年光伏发电项目国家补贴竞价结果,明确了2020年纳入国家竞价补贴范围的项目共计434个,总装机容量约2597万千瓦。考虑到对于2020年底前未全容量建成并网的,每逾期一个季度并网电价补贴降低0.01元/千瓦时;逾期两个季度后仍未建成并网的,取消项目补贴资格,预计下半年光伏集中并网需求较大,三季度光伏装机增速预计加快。

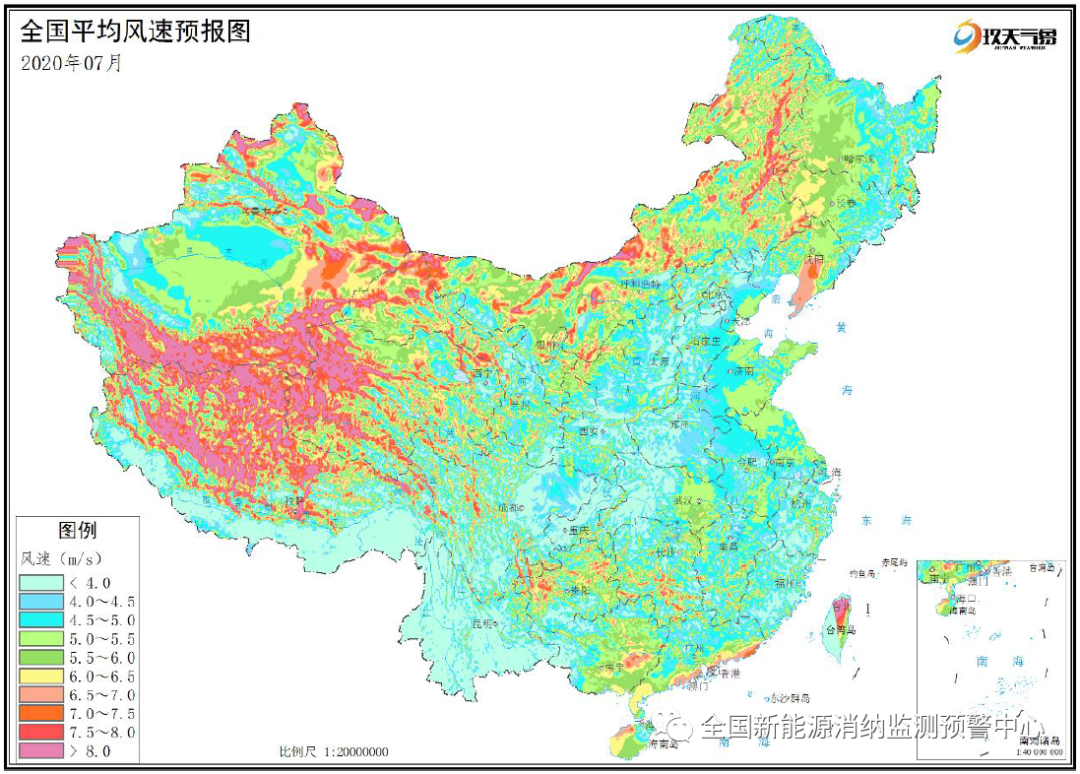

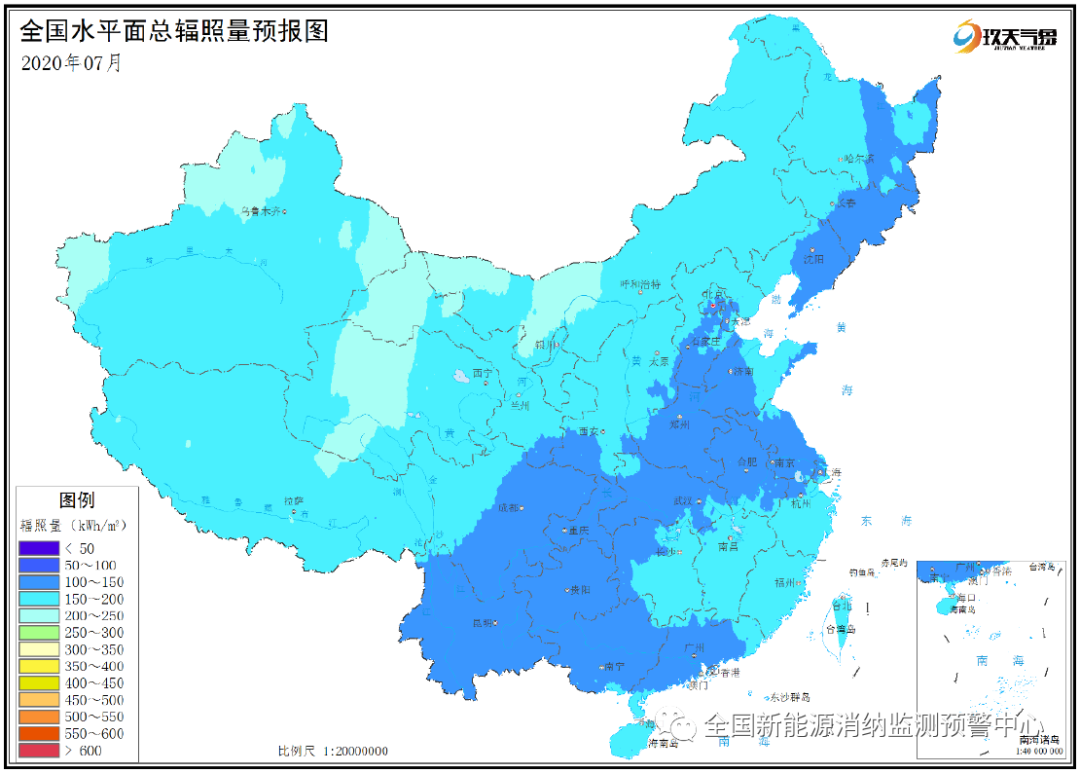

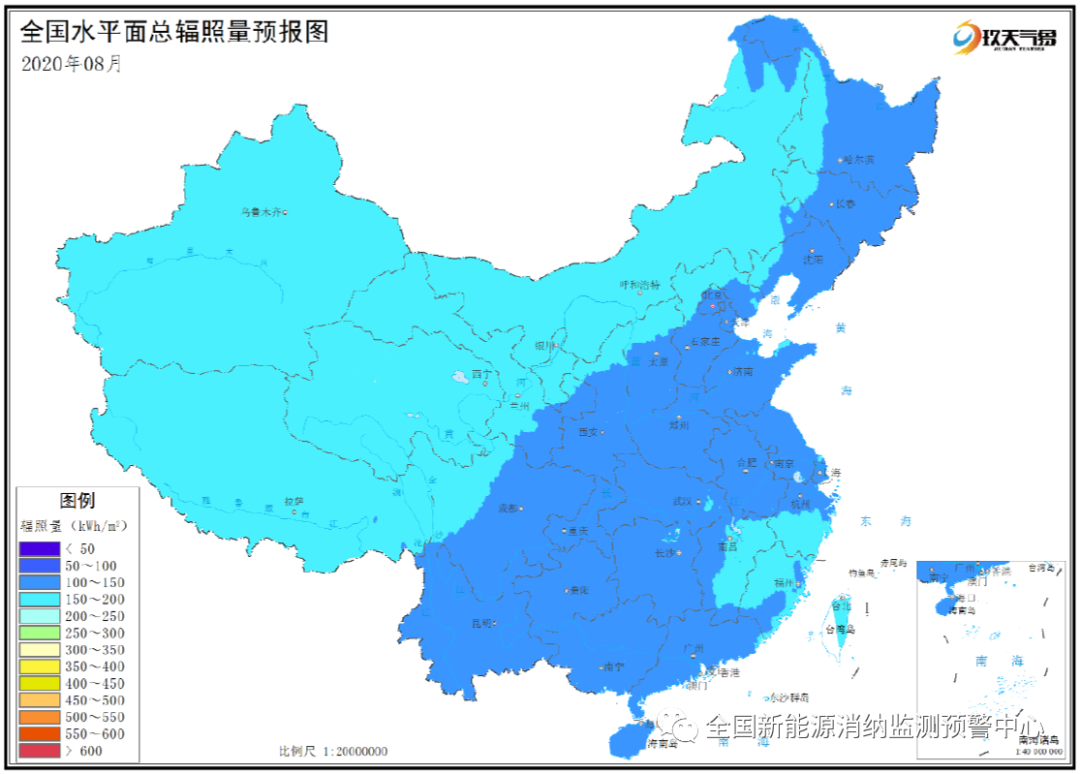

全国大部分地区风速和水平面总辐射随月份呈减小趋势。根据中国气象局预测,风能资源方面,三季度随着月份递增风速呈减小趋势,全国大部地区风速在3.5m/s~6m/s之间,7月、8月东北大部、华北东南部、黄淮中东部、江淮大部、华南地区东部等地平均风速为4.0m/s~6.0m/s,华北北部(内蒙古)、西北地区大部、西南地区中西部、华南地区南部及沿海地区风速超过6.0m/s,部分地区平均风速超过7.0m/s,9月大部地区风速呈减小趋势,内蒙古东部、东北地区、华南东部沿海风速呈增加趋势;太阳能资源方面,随着月份的增加,各地的水平面总辐射月总量均呈减小趋势,相比8月份,9月份各地的水平面总辐射的减小程度更为明显,平均水平面总辐照量与常年同期相比,全国大部地区与常年同期相当。

“三北”地区新能源消纳情况有望进一步好转。随着疫情防控进入常态化阶段和生产生活秩序逐步恢复,二季度全社会用电量开始同比正增长,三季度全社会用电量增速有望进一步加快,新能源消纳空间充裕度整体将进一步提高。此外,随着跨省跨区电力资源配置能力的持续提高和电力系统调节能力的稳步提升,预计三季度全国整体新能源消纳情况将较二季度进一步改善。随着新疆地区阿勒泰—准北750千伏输电线路工程全线贯通,新疆北部的弃风弃光问题将得到显著改善。

中东部和南方地区需重点关注汛期水、风、光消纳矛盾。中东部和南方地区部分地区汛期水电大发时系统调节能力下降,尤其是夜间低谷时段消纳困难。考虑防洪因素,电网调度部门优先利用水电发电,对风电和光伏消纳产生较大压力。预计三季度部分地区防洪压力仍将持续,消纳形势持续面临挑战。建议优化水电、火电、风电、光伏等各类电源运行方式,并采取增加跨省区交易等多种措施挖掘消纳潜力。

附图1 全国2020年7月平均风速分布预报图

附图2 全国2020年7月水平面总辐照量预报图

附图3 全国2020年8月平均风速分布预报图

附图4 全国2020年8月水平面总辐照量预报图

附图5 全国2020年9月平均风速分布预报图

附图6 全国2020年9月水平面总辐照量预报图

来源:全国新能源消纳监测预警中心 中国气象局风能太阳能资源中心