光伏巨头的下一野心!晶科储能重回组件出货量第一后将自身定位为投资商

发布日期:2023/12/11

晶科虽然在光伏上突飞猛进,但是在光储一体化的扩张上,晶科落在天合、阿特斯、协鑫之后。

行至年关,隆基作为光伏组件第一的地位正面临撼动。

在投资巨大、格局成熟的光伏产业,这一推力只会来自其他光伏巨头。而从多方数据来看,这一挑战者将是丢掉冠军位三年的晶科能源。

据咨询机构PVInfoLink发布的2023年H1组件出货量排行榜显示,晶科能源出货量30.8GW,位居第一,比第二位天合光能多3.8GW,比第三位隆基绿能多4.2GW。

出货在这两个月还在持续高增。据晶科能源三季度报显示,晶科能源组件出货量已达52.2GW,同比增长83.16%。

晶科能源重回第一的引擎在于押对了TOPCon技术路线。

TOPCon技术(N型电池)被视为PERC技术(P型电池)的下一代主流路线,今年5月份的上海SNEC大会上,天合、通威、晶澳、正泰等光伏巨头都押注了该路线,新扩张的产能都投向了N型电池。而仍占第一的隆基成了选择BC电池路线的少数派。

技术路线终归要经过市场需求的验证。2023年上半年,以TOPCon为主的N型及其它新型组件占到了整个组件市场的18%,而早早布局的晶科能源占据了这部分市场份额的60%-65%。

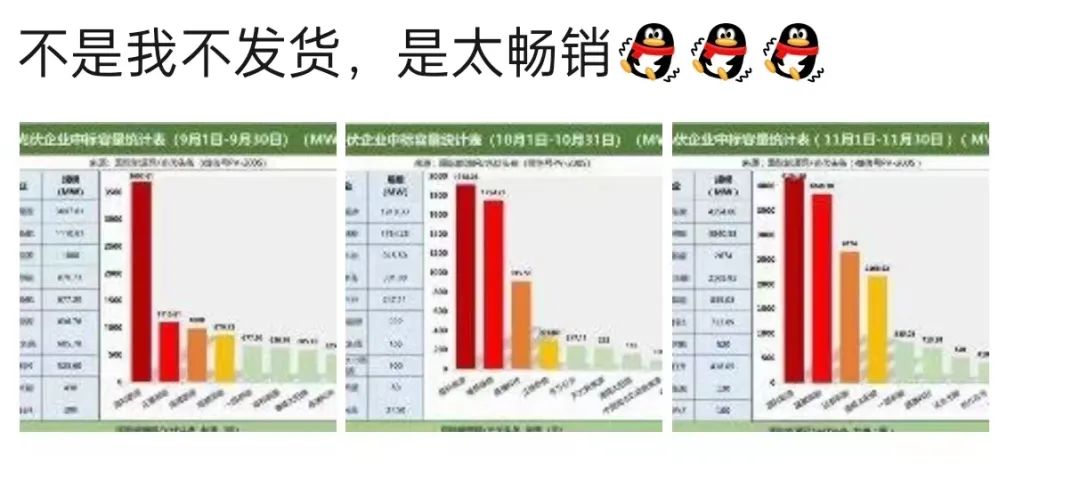

这一销售趋势仍在延续,一位晶科能源销售甚至感慨:“不是我不发货,而是太畅销。”配图即为晶科能源9-11月连续三个月出货量第一的数据。

某晶科能源销售人员的感慨

与光伏组件业务高歌猛进并行的是晶科的储能业务。早在2020年就布局储能业务的晶科能源,今年在产品端和市场端上愈发高调。

今年4月,晶科能源副总裁钱晶就表示:“未来晶科会把储能当做很重要的业务来经营,和组件业务一样同等重要。”

今年以来,光伏跨界储能几乎是所有巨头的同一战略。即将重回第一的晶科能源,将会如何布局储能?

将自身定位为投资商

不像光伏业务的高调有来自销售数据的直接支持,数据表明,晶科储能实际迈出的脚步要谨慎得多——业务扩张首先考虑盈利,将自身定位投资商。

一位光储业内人士告诉新能源产业家,晶科虽然在光伏上突飞猛进,但是在光储一体化的扩张上,晶科落在天合、阿特斯、协鑫之后。

据新能源产业家了解,目前晶科能源内部有两个事业部接洽储能业务,一个是晶科能源新场景事业部,负责人为江波,该事业部主要面向分布式市场,兼有储能与光伏产品。另一个是晶科能源储能事业部,负责人为张宏杰,该事业部统筹整体的储能板块,成立多年。

“储能目前规模比较小,今年1GWh,明年会有200-300%的增长计划。”这一数字来自晶科能源的中报业绩说明会,晶科储能的思路是先布局市场、培育客户,同时布局技术,未来在技术上领先于行业,方向上包括户储、工商业储和大储。

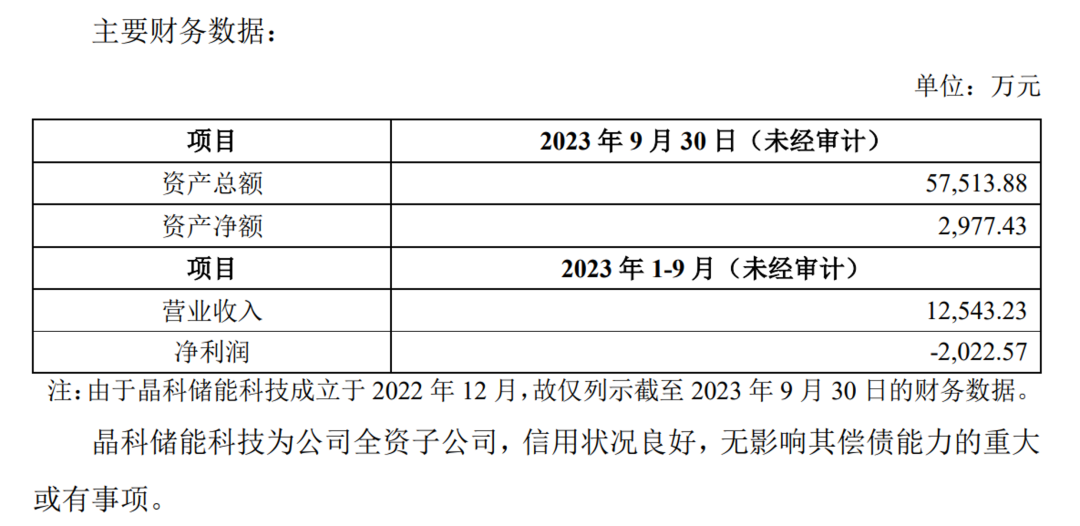

晶科能源12月9日发布的一份公告显示,今年1-9月,晶科储能营业收入为1.25亿元,净亏损2022万元。与中报预计的销售规模相当。

晶科储能2023年1-9月收入

对比今年拿单最凶猛的储能集成商中车株洲所,后者2023年累计中标量已达10.524GWh,大概率成为今年国内储能出货量的第一名。

除了业务扩张上的谨慎,晶科能源目前对重资产投入储能显然还不感兴趣。

更早的一份调研纪要显示,晶科储能的内部策略定位自身为轻资产的储能投资商,一是用户储能,在现有工商业客户中挖掘,找峰谷价差0.6元-0.7元的区域,今年目标工商业新增100MW的新增,以浙江为主;二是大型储能,大型储能先拿备案,要求达到基础收益才投。

储能产业链可大致分为用户、投资方、居间人和储能设备商。投资方的竞争力在于长期持有优质的储能资产,初始投建的价格排在了储能长期收益之后。这其中的关键是对当地工厂生态和电力市场机制的把控。

所以只要梳理晶科储能的2023年可以发现,其国内业务范围大多辐射在浙江,储能工厂放在了海宁,毗邻晶科光伏业务最重要的生产基地。

7月4日,晶科能源储能12GWh储能系统与12GWh储能电池建设项目落地浙江海宁。项目总投资84.3亿元,投产后预计可实现年营收150亿元。

紧接着在7月25日,晶科能源就在海宁成功交付首批响应客户定制化要求的工商业储能一体机SunGiga。

晶科能源海宁项目

轻资产、先盈利的策略来源于晶科能源创始人李仙德对储能终局的判断。

在2023年4月的公司致辞中,他表示:“储能系统的核心是电芯、温控、智能化。电芯是爆发力,温控决定安全和持久力。智能化是随跑补给,早发现早纠错早解决。磷酸铁锂电芯工艺和产业链已经非常成熟,成本波动就取决于原材料供应的波动。”

“而储能的温控技术和智能水平目前还千差万别,这两项又是决定储能的安全性和LCOE最关键的因素。所以储能的终局决战将在于这两个维度上。”

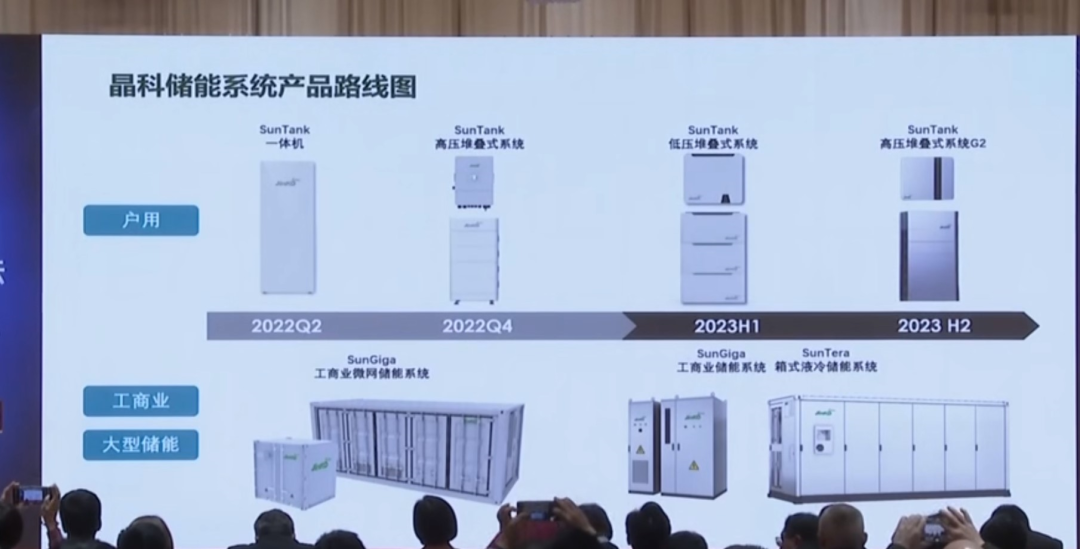

晶科储能产品路线图,液冷和云平台是其主要卖点

因此,虽然早在2020年,晶科能源就与宁德时代、国轩高科与赣锋锂业达成战略合作。但这次与电池公司的联姻并不如天合光能那样深入——2019年,天合光能与鹏辉能源建立合资公司,2021年就批量生产了自研电池,到了2023年,天合储能自研的“天合芯”已成其全系储能产品的重要竞争力。

将复用光伏板块的海外优势?

和其他光伏巨头相同,光伏跨界巨头撬动增长的关键在于实现光储一体化,晶科能源也不例外。

这一点直接体现在了市场主流认可的储能商业逻辑上:当高比例风光电并网之后,对电网带来的影响是波动性、间歇性和随机性。要保证现有电网稳定运行的同时还要接入新能源电力,就如同为一台正在飞行的飞机实时更换引擎。储能成为消纳这些电力的关键。

而作为光伏巨头,对新能源电站投建已有深厚经验,对电站配储更有天然优势。

一位光伏从业者告诉新能源产业家,现在光储都做的公司,销售体系都有融合趋势。只不过现在晶科储能的动作还不如天合、阿特斯、协鑫声势浩大。

能源投资自媒体“Mr蒋静的资本圈”就分析道:“深耕海外市场多年的国内光伏组件巨头更具先发优势,光伏组件与储能系统的销售、开发及融资等资源及能力具有很强的协同性和重合度。”

他以阿特斯为例。公开信息显示,截至2023年6月底,阿特斯已经拥有约26GWh储能系统订单储备,在手订单金额147.4亿元人民币(21亿美元),第三季度还在持续增加。显然,在储能的洗牌大战中,光伏组件巨头的这一优势会被放大。

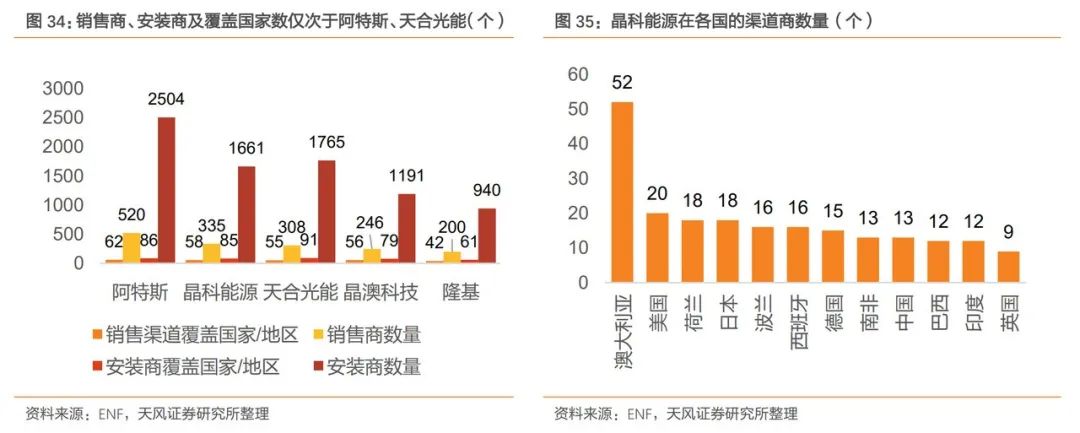

从全球渠道布局数量来看,晶科能源仅次于阿特斯和天合光能,潜力还远没有被释放。梳理来看,晶科储能在海外的斩获和布局速度快于国内。

据晶科能源招股书,晶科近年来80%以上的营业收入来自境外,较其他组件企业高15-20%。而早在2021年,晶科能源家庭户用及工商业储能业务主流市场渠道已经逐步打开,涉及的海外区域包括中东非、东南亚、北美、澳洲与日本等。

以日本市场为例,晶科能源在2022年就与特斯拉竞争日本电力开发公司J-Power的订单。虽然最终失利,但晶科能源仍然将日本看作一个重点市场,在推出SunTank户储产品之后,今年3月,晶科能源又在日本推出了工商业液冷储能系统新品SunGiga。

晶科能源公众号的一篇推文显示,日本电站开发商GW为了最大化电站投资回报率,就对其持有的5.7MW N型Tiger Neo电站进行15MWh SunGiga工商业储能产品搭配。

2023年5月,晶科能源又宣布与非洲南部地区最大的分销商之一Must签订100MWh储能分销协议。根据协议,晶科能源将携手Must,共同为非洲南部地区提供搭载磷酸铁锂的户用储能电池包PACK及工商业储能系统。

2023年,储能出海可以说是行业最重要的几个关键词之一。不论是电池厂还是集成商,都在紧盯着海外储能市场的肥肉。

目标十分明确,但各家路径各有不同。而重夺光伏第一的晶科能源,也已经在储能上缓慢下注。

来源:新能源产业家