逆流而上!维斯塔斯2023年报解读

发布日期:2024/2/29

疫情过后,国际主流风机厂家逐步缓慢走出阴霾。西门子能源实现2024财年一季度盈利,GE风电业务在2023年下半年实现盈利,Nordex2023财年盈亏平衡,增长势头最为明确的当属维斯塔斯。

扭亏为盈,重启增长

根据2024年2月7日公布的年报,2023年维斯塔斯主要经营指标实现全面正增长。

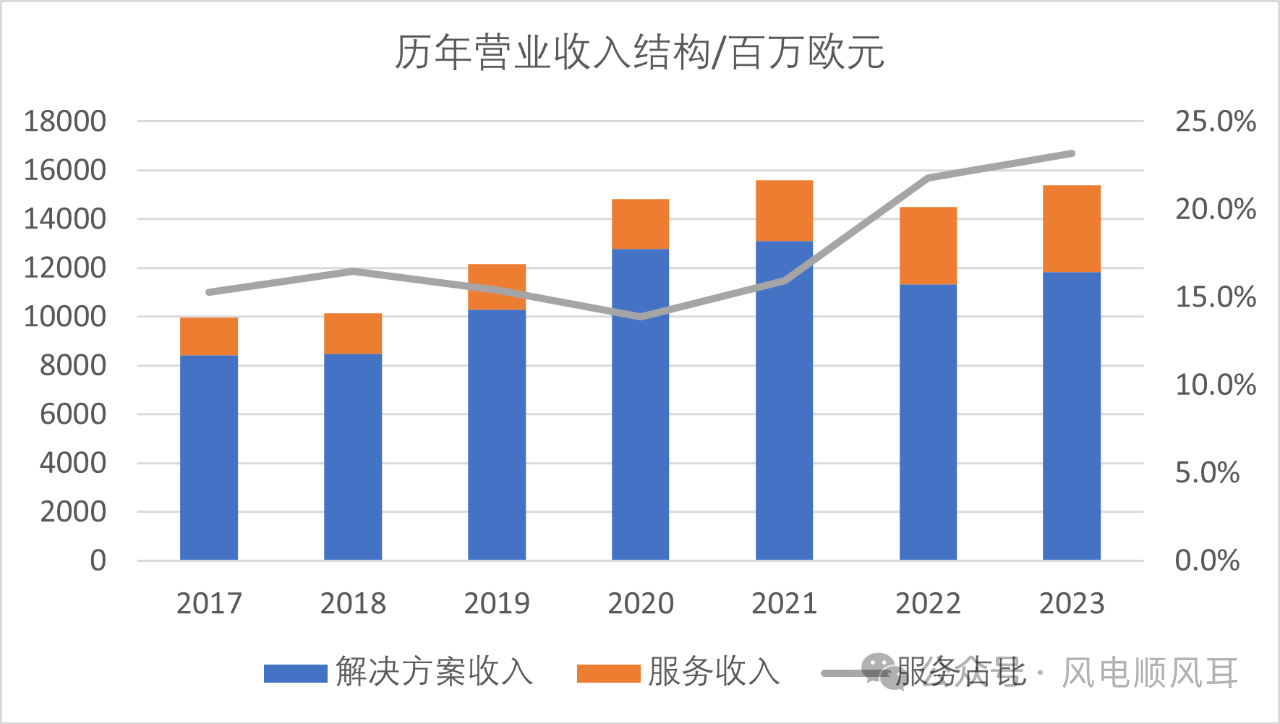

收入方面,2023年维斯塔斯共实现153.82亿欧元,同比增长6.2%。

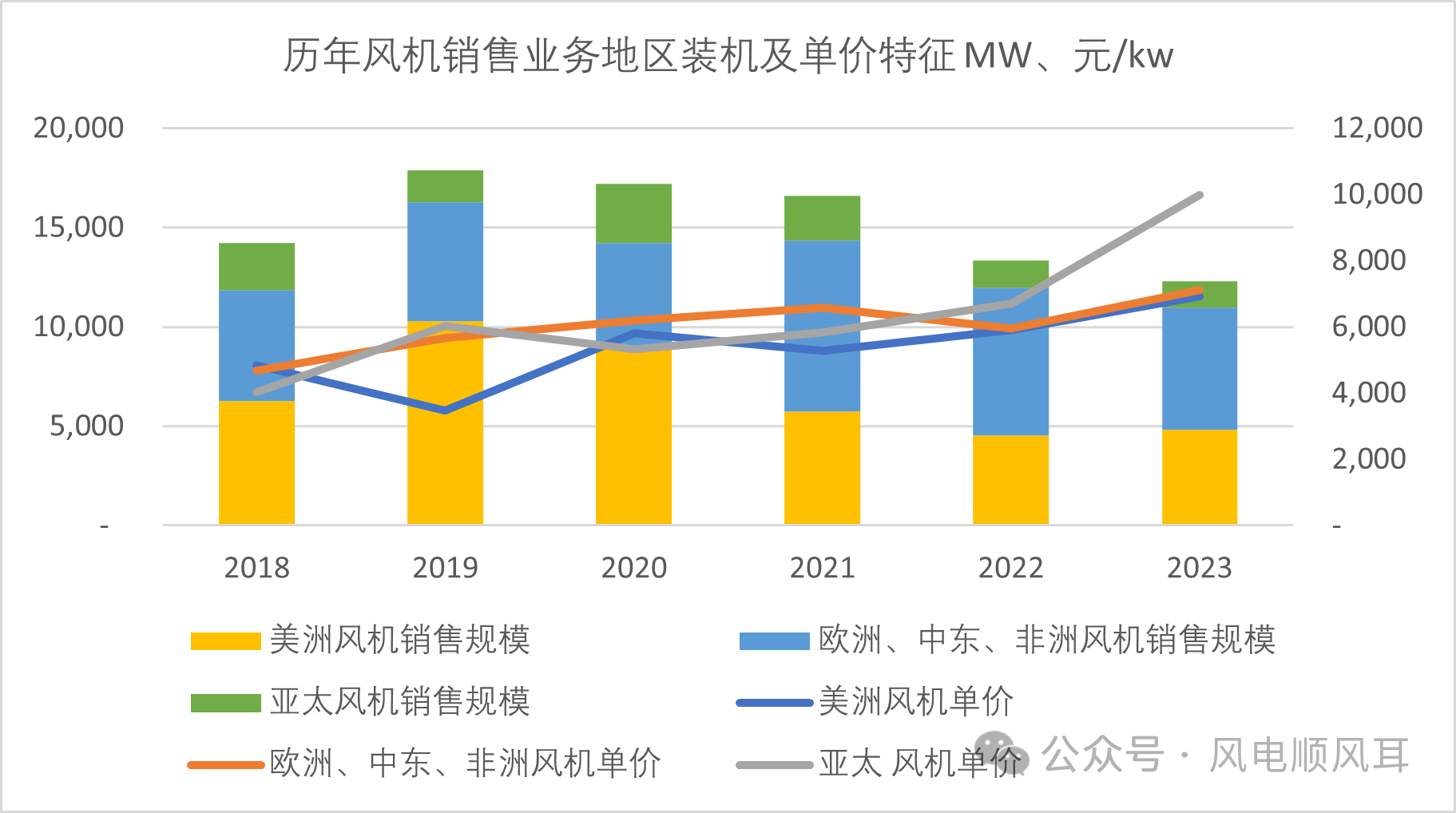

其中,电力解决方案板块(主要包括海上陆上风机销售、EPC及电站销售等),实现收入118.14亿欧元,同比增长4.3%。2023年维斯塔斯共交付12.7GW风机订单,其中11.7GW为陆上风机订单。虽然总交付量较2022年略有减少4.5%,但得益于风机价格上涨,销售收入仍然实现了4.3%的增长。

国内外两个风电市场,价格是最为二元化的。在国内厂家价格战正酣的时候,2023年,除中国市场外全球各大区域风机销售价格和运维服务价格普遍上涨或保持稳定。对于已经具备充分的成本竞争力的国内厂家来说,此时不出海,更待何时。而国内厂家集体出海对海外市场价格的影响也值得拭目以待。

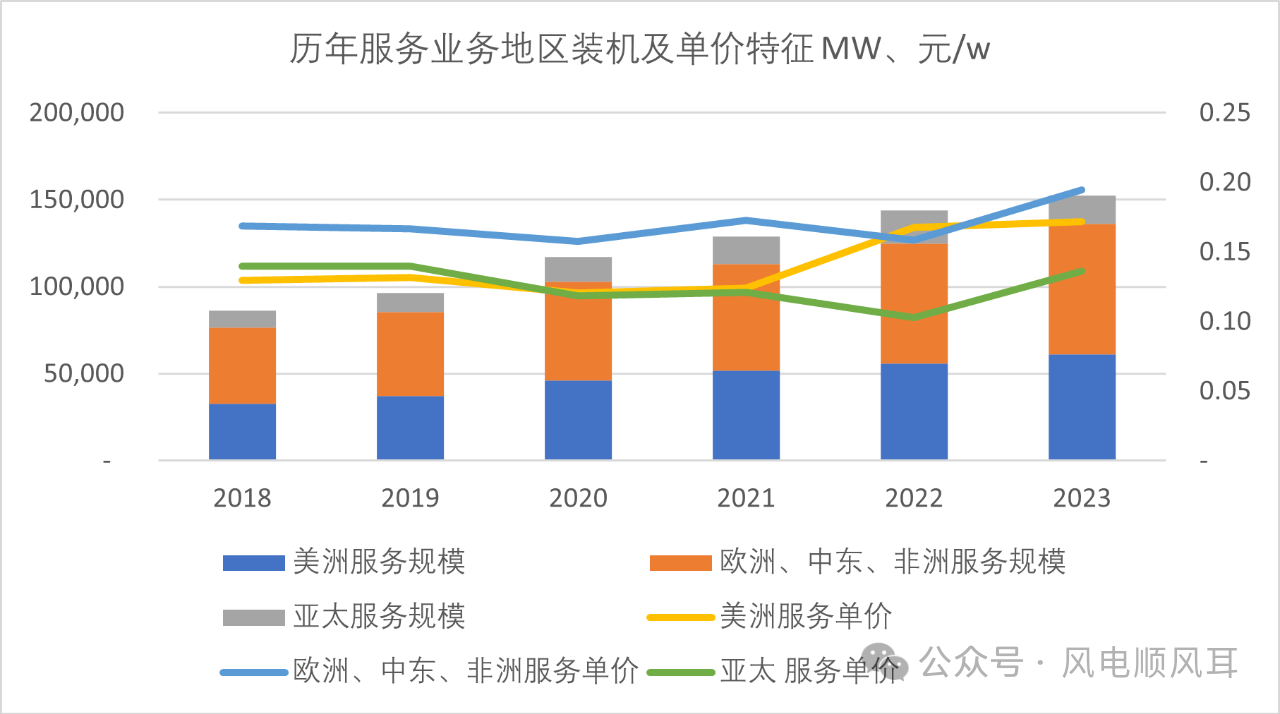

服务业务一直是维斯塔斯的业务亮点。2023年,维斯塔斯共为152GW风电项目提供运维服务,实现35.68亿欧元收入,同比增长13.1%。在手服务订单剩余服务期限11年,为后期的长期盈利保驾护航。

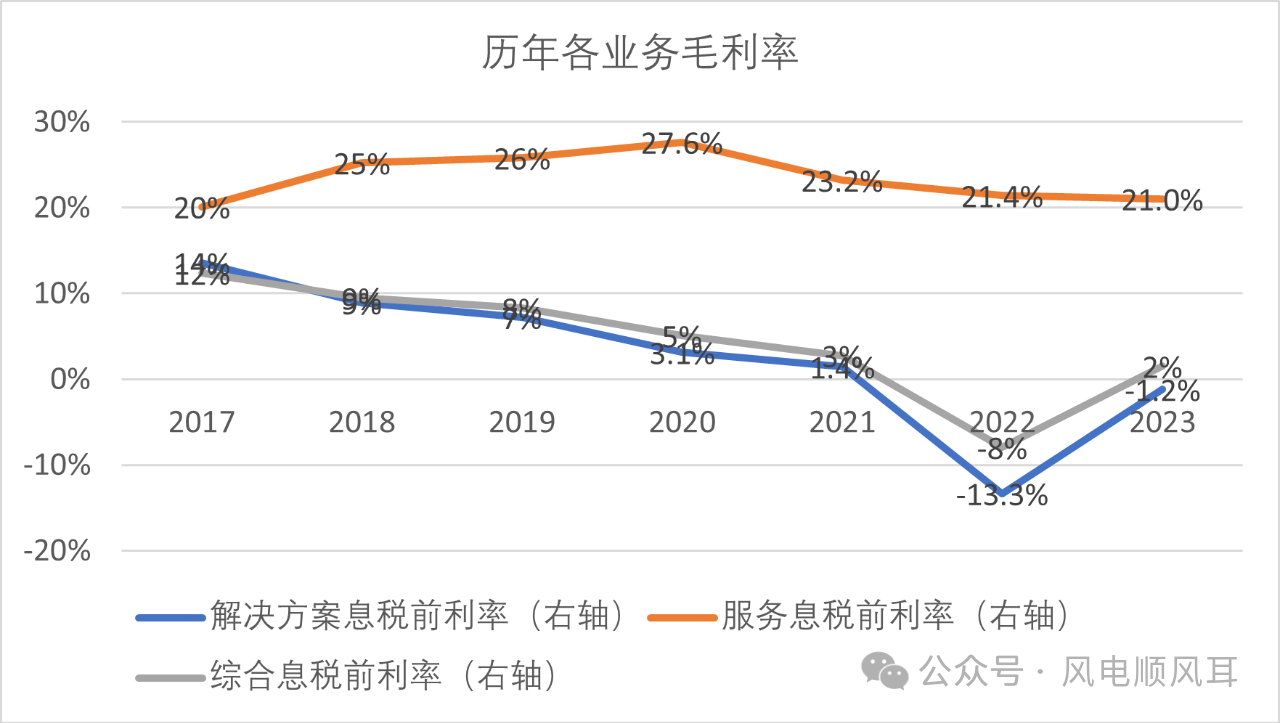

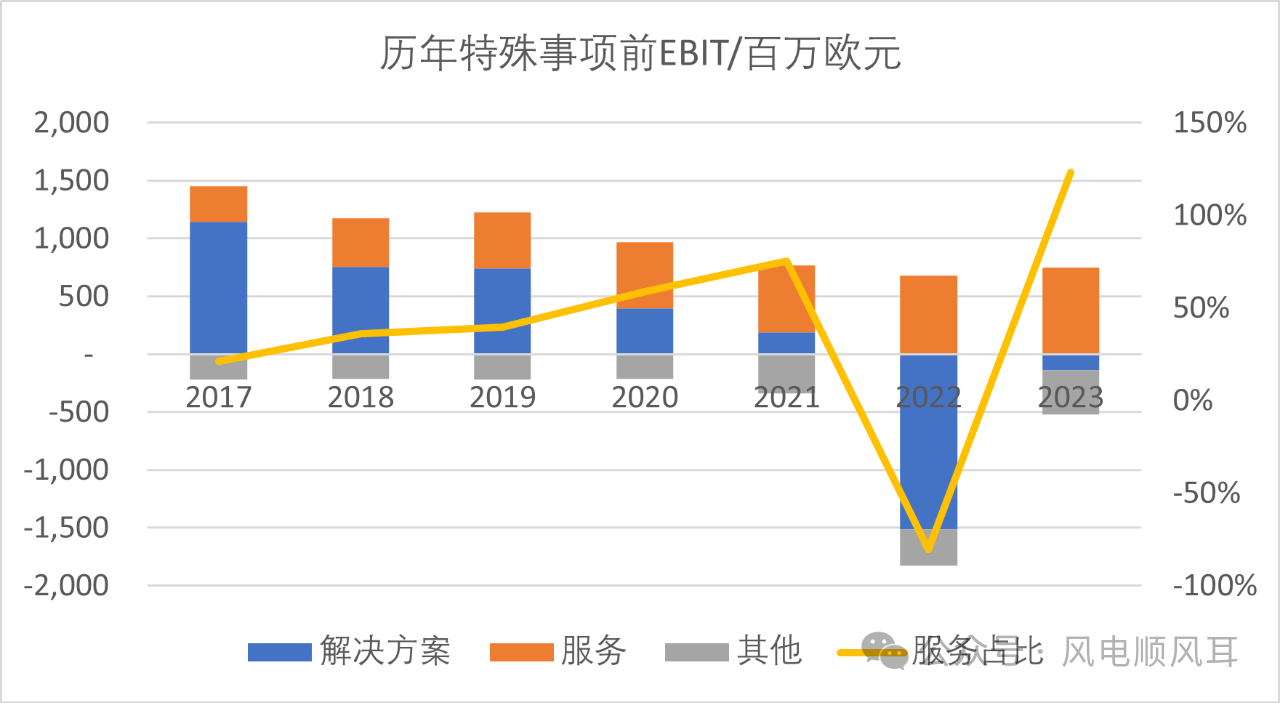

毛利方面,电力解决方案板块特殊事项前EBIT仍然亏损,但亏损幅度缩小至1.41亿欧元,毛利率-1.2%;服务板块增量增利,特殊事项前EBIT录得7.5亿欧元,毛利率保持在21%的高水平。受此影响,公司层面特殊事项前EBIT整体扭亏,达到2.31亿元,毛利率1.5%。

注:采用年均汇率折算为人民币

展望未来,维斯塔斯管理层认为,虽然地缘政治等挑战持续存在,但对2024年业绩仍然充满信心,预计营业收入可增长至160-180亿欧元,特殊事项前EBIT毛利率提升至4-6%。

中长期来看,净零排放目标下全球风电市场还会快速增长,而且主战场在陆上。到2030年之前,陆上风机、海上风机销售规模及服务市场市值预计将分别保持7-9%、25%、8-10%的年化增长率。在这一高速成长的市场上,维斯塔斯管理层预计自身在陆上风电解决方案可实现快于市场均值的增速,运维业务则保持全球领导者地位和25%的高毛利率,最终公司整体特殊事项前EBIT毛利率整体保持10%以上,重启两位数增长。目标振奋人心。

断臂求生,以人为镜

站在本土厂家视角看维斯塔斯年报,有如下几点值得借鉴:

近年来,国际品牌厂家饱受质量事故困扰。影响最严重的是西门子歌美飒。2020-2022年,公司已经持续亏损,2023初公司发现风机存在严重质量问题,主要涉及风机轴承和叶片等关键部件,也不排除设计因素,主要影响陆上4.X和5.X平台。2023年6月,西门子歌美飒初步预计因此造成的损失金额为约10亿欧元,8月将损失金额修正为22亿欧元。当年盈利预测也因此反复撤回和下调,最终2023财年西门子歌美飒业务部门特殊事项前利润为-43.47亿欧元。

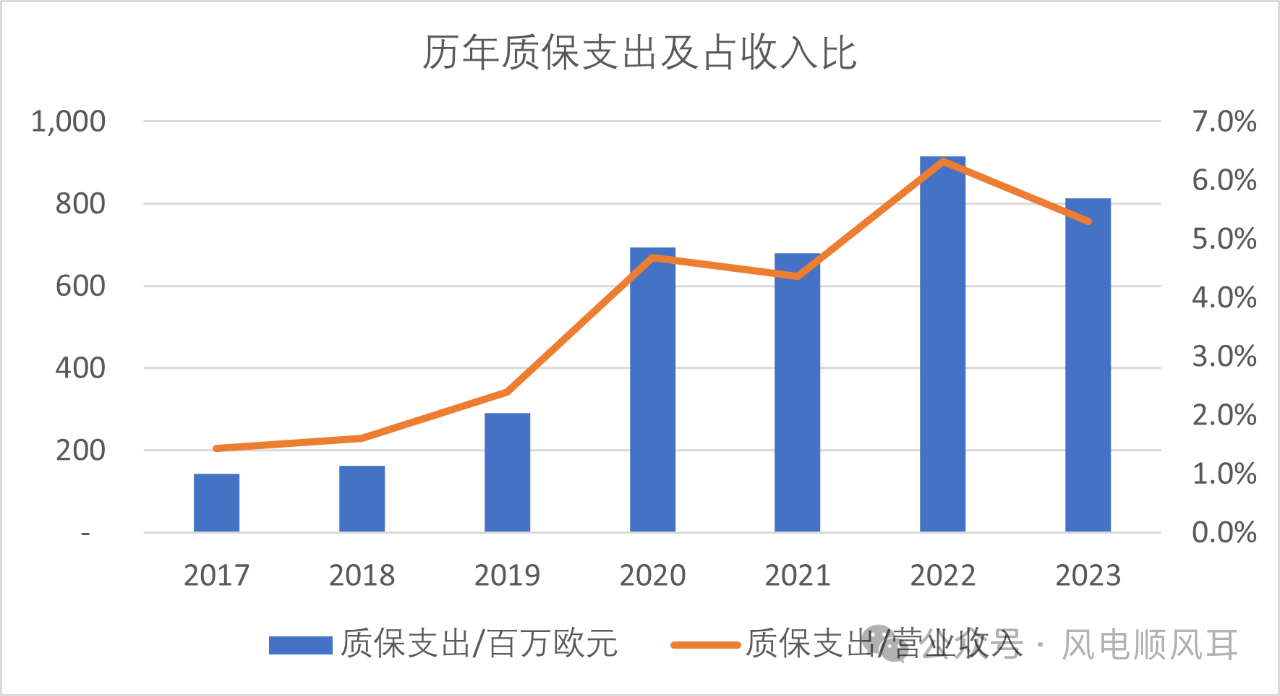

无独有偶,自2020年开始,维斯塔斯因质量问题产生的损失也呈上升趋势。2019年之前,维斯塔斯设备整体性能稳定,质保支出/营业收入比例在2%左右。2020年维斯塔斯叶片事故频发,在全球范围内停止了约150台相关风机的运行,并增加质量保证金拨备1.75亿欧元,当年质保支出/营业收入比例上升到4.7%。2022年,维斯塔斯再度针对V164/V174两个海上机型的不良表现计提1.78亿欧元减值损失,质保支出/营业收入比例攀升至6.3%。2023年,虽然质保计提比例下调至5.3%,但仍然明显高于历史,在可预见的未来,预计质保计提比例将保持在4-6%的水平,严重侵蚀本已微薄的毛利率。

价格战对公司经营业绩的影响是短期的,质量问题则是长期的。在设计理念和认证方式同质化、机组快速大型化、供应链全球化的情况下,国际品牌遇到的质量问题对国内品牌来说是平行时空、还是明日预演?目前国内主机厂家忙于通过降价提升份额、增加出货量,对国际同行出现的质量问题缺乏足够的关注力度和研究深度。

第二,谨慎拓展新业务。

由于看好海上风电业务前景,维斯塔斯自2020年底通过收购三菱持有的50%剩余股权实现了海上业务并表。但受到疫情和各国开发政策推进等因素影响,此后海上业务规模增长乏力,一直处于亏损状态,无论交付量还是毛利都还没有达到预期,收入贡献不超过10%。2022年维斯塔斯还针对海上机型计提了减值损失。从长期展望来看,在海上风电业务年均25%的装机增速下,维斯塔斯预计到2025年公司海上风电解决方案板块收入才能达到20亿欧元(2023年为11.34亿欧元),与目前百亿规模的陆上风电解决方案营收相比,仍然是九牛一毛。

从现实结果来看,维斯塔斯对海上业务的并表决策是冒进的。这也让人想起十年前同样押宝海上业务高增长的华锐风电。

风电行业产业化发展虽然有40年以上的历史,但是在零碳目标下成为各国普遍开发的大能源还是2020年以后的事情。倍增模式是风电行业的机遇,但也会因此受到越来越多行业外的阻力,比如政府更迭、地缘政治、物流、利率、汇率、通胀等,使得装机增长路径的不确定性增加。突破电力范围的新业务拓展还会受到其他行业的影响而更加复杂,从产业化到规模化再到实现持续盈利,所要花费的时间可能比预期更久,比如绿电化工。

来源: 风电顺风耳 作者: 宋燕华