上半年利润暴增6倍!永杉锂业实现业绩“逆势”增长

发布日期:2024/8/22

2024年以来,锂盐厂商日子到底好不好过?几家欢喜几家愁。

近日,国内碳酸锂厂商永杉锂业(SH:603399)公布了上半年业绩,数据显示,公司共实现利润 6681.62万元,同比增长648.20%。超六倍业绩增长,颇为亮眼。

尤其是在当前行情下,锂电产业链低迷,业内提到一路下滑的碳酸锂价格、几乎跌破成本线大多只能“一声叹息”,这一利润增长实属难得。

永杉锂业2024半年来股价走势(来源:Wind)

对于上游锂盐锂盐厂商而言,营收影响十分显著,营利双降者、亏损者不在少数。

锂盐两大龙头天齐锂业(SZ:002466)和赣锋锂业(SZ:002460),就分别迎来了近两年来最差业绩。数据显示,今年上半年,天齐锂业预计亏损48.亿元至55.3亿元,而上年同期盈利64.52亿元;赣锋锂业预计亏损7.6亿元至12.5亿元,上年同期则盈利58.5亿元。

永杉锂业是如何够实现业绩“逆势”增长的?随着8月中旬以来,碳酸锂行情继续下探(跌到了8万元/吨),未来锂盐厂商要靠什么才能走出业绩“寒冬”?

“抠”出来的利润

永杉锂业的主营业务分别为钼金属业务和锂盐业务。截止2024年上半年,公司钼业营收占比为76.99%,锂业营收占比为23.01%。但对比来看,钼业的毛利率仅为1.63%,而锂盐的毛利率则高达12.03%。

永杉锂业的锂盐业务及营收主要来自湖南永杉。后者成立于2019年,是杉杉股份在长沙布局的重要子公司,也是湖南省第一个锂盐项目,于2022年1月被永杉锂业并入囊中。

湖南永杉项目分两期建设,一期已于2022年6月投产,今年7月,项目二期下线首批电池级碳酸锂产品。项目全部投产后,永杉锂业将形成年产4.5万吨锂盐产品的生产能力(其中电池级氢氧化锂3万吨、电池级碳酸锂1.5万吨)。

据称,该项目总投资约30亿元,这笔不小的投资已在过去半年进入了回报期。

数据显示,今年上半年,湖南永杉实现营业收入63225.61万元,营业利润7091.55万元,净利润5742.45万元,支撑了永杉锂业亮眼的业绩。

关于业绩增长的原因,永杉锂业称,主要得益于锂业板块的降本增效。尽管上半年锂盐市场整体低迷,但永杉锂业通过提升锂业板块的产能利用率,在产品价格总体下降的情况下,通过扩大生产规模,有效降低了单吨成本。

另外,永杉锂业还称,坚持围绕“大矿企大客户”战略,在补齐矿源短板的基础上,依托下游核心客户的产品认证,保持生产销售高周转,实现产销量双增长。

2023年财报显示,永杉锂业锂产品的毛利率为-2.05%;而今年上半年则提升到11.75%,在锂盐产品价格持续下行的背景下,显然是在降本方面下了大力气。那永杉锂业是如何降本的?

今年上半年,永杉锂业的销售、管理、财务和研发费用都有两位数的降幅。尤其是管理费用为3075.7万元,同比减少了3720.13万元;销售费用为371.78万元,同比减少了235.18万元。

相比之下,永杉锂业并没有像天齐锂业、赣锋锂业等一样,拥有自己的锂矿资源,其锂盐加工生产的原材料主要来自从澳大利亚进口的锂辉石精矿。这相对于一体化的锂盐厂商来说,实际上是一大劣势。为了降低成本,永杉锂业在运输环节进行了精打细算。

按照流程,进口的锂辉石先通过水运进入位于湖南长沙港铜官港区,然后再经汽车转运到达生产厂区。正常情况,从港口散货装卸货损一般为千分之三,但是永杉锂业则将其降至千分之一以内。数据显示,永杉锂业装卸4万吨左右的锂辉石,可节约运输成本300余万元。

锂盐企业仍普遍亏损

在涉及锂盐业务的上市公司中,除永杉锂业,还有数家企业在今年上半年实现了业绩增长。不过,碳酸锂业务并不是业绩增长的主要引擎。

其中,西藏矿业(SZ:000762)预计实现净利润为9000万元至1.3亿元,同比上涨255.78%至413.91%;紫金矿业(SH:601899)预计实现净利润约145.5亿元至154.5亿元,同比增加约41%至50%。

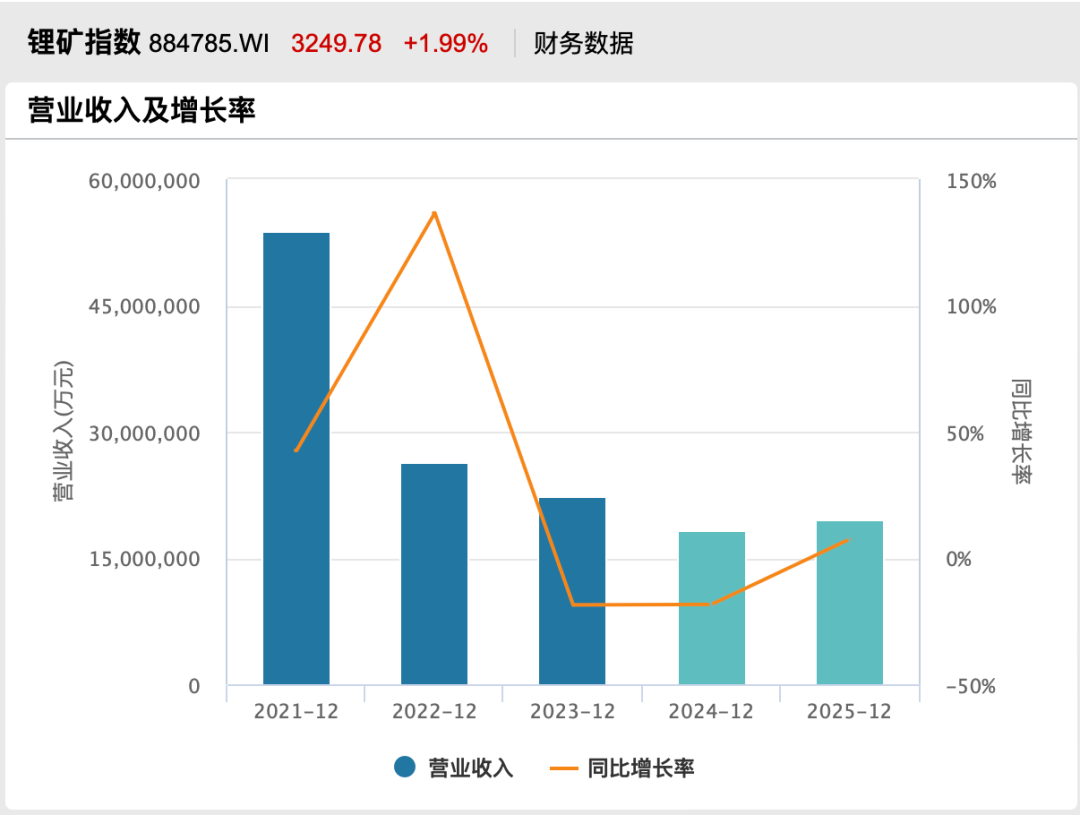

A股锂矿指数近三年来营收及增长率(来源:Wind)

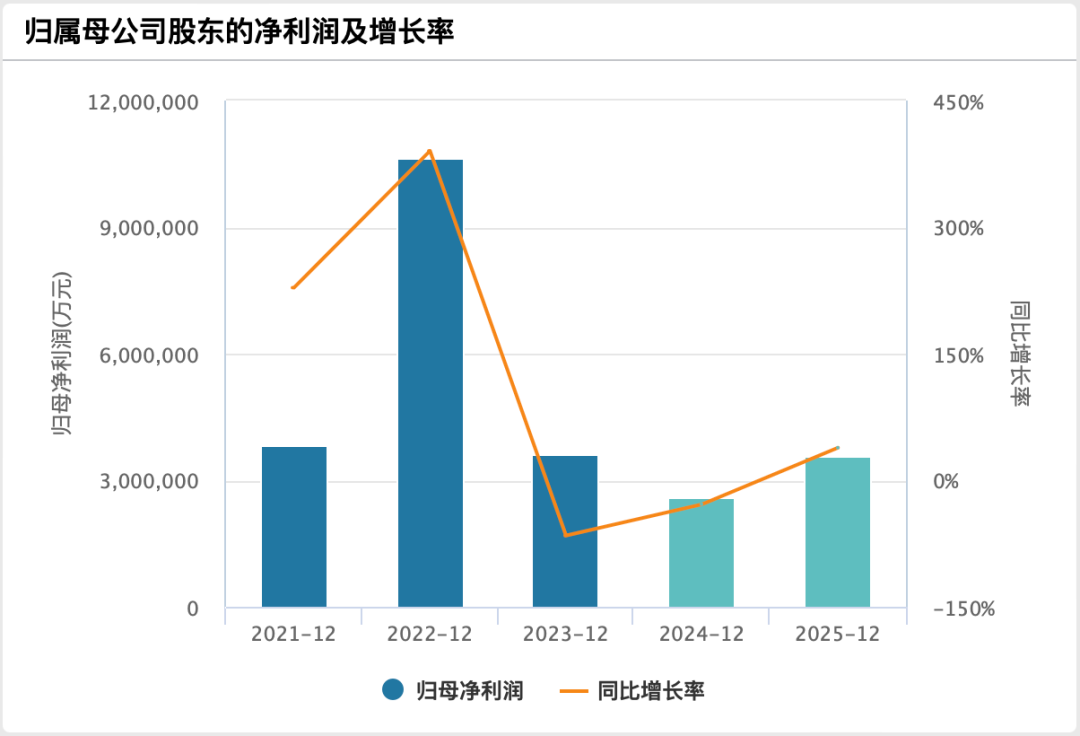

A股锂矿指数近三年来净利润及增长率(来源:Wind)

但是,与永杉锂业实现利润增长的方式不同。西藏矿业主要从事铬铁矿及锂矿的开采及销售业务。截至2023年底,公司业务构成为:锂类产品营收占比为68.40%,铬类产品营收占比为31.02%。今年8月16日,西藏矿业在投资者互动平台表示,公司从事的主营业务是铬铁矿、锂精矿的开采及销售业务。

西藏矿业近半年来股价走势(来源:Wind)

另有资料显示,2023年,西藏矿业对的锂精矿,占锂产品营收的72.5%,工业级碳酸锂约占锂产品营收的27.5%。也就是说,西藏矿业的电池级碳酸锂业务还处于起步阶段,对公司整体业绩增长影响不大。

紫金矿业近半年来股价走势(来源:Wind)

紫金矿业的情况和西藏矿业类似。其进入锂盐行业大约在2021年,目前,公司的碳酸锂主要来自“两湖一矿”——阿根廷3Q盐湖锂矿、西藏拉果错盐湖锂矿和湖南道县湘源锂矿。2023年,紫金矿业的碳酸锂产量为2900万吨,主要来自湘源锂矿。

整体来说,目前,紫金矿业的碳酸锂业务占比还很小,黄金与铜金属业务是今年上半年盈利的主要贡献者。其在公告披露,公司业绩增长主要得益于两方面,矿产金、铜、银产量的增长,二是矿产金、矿产铜、矿产银销售价格同比上升。

在国内,除了永杉锂业,真正以碳酸锂业务为主业或占比较大的锂盐上市公司在今年上半年基本处于业绩下滑状态,甚至出现亏损。

盛新锂能(SZ:002240)预计亏损1.3亿元—1.9亿元,同比由盈转亏;盐湖股份(SZ:000792)净利润17亿元—23亿元,同比下降54.88%—66.65%;江特电机(SZ:002176)亏损5500万元—7000万元,同比上年下降4.05%—32.42%;永兴材料(SZ:002756)净利润7.1亿元—8.2亿元,同比下降56.93%—62.70%。

值得一提的是,作为资源加工型企业,且锂矿石主要依赖海外进口,国内碳酸锂厂商在市场价格大幅波动面前基本没有力挽狂澜的能力。在锂价行情还未修复的情况下,企业多练内功、强化降本增效或许是最佳生存姿势了。

来源: 华夏能源网 作者:蒋波