破局大电芯之争!阳光电源定义“下一代储能”

发布日期:2024/11/8

当系统集成商下场电芯之争

作为整个储能系统里最大的成本项,电芯一直是兵家必争之地。

2024年以来,一二线的电芯厂们接连推出容量超过500Ah的储能电芯,一芯更比一芯大,试图在这场“下一代电芯 定义赛”里抢占先机。就在电芯厂们打的不可开交之时,绝没有想到国内TOP1的储能系统商阳光电源会在此时下场。

9月24日,阳光电源公布其对下一代储能电芯最优解的判定:625Ah大叠片标准电芯。

但如果我们回溯前两代储能标准电芯的演变和获得市场主位的过程,从280Ah到314Ah,阳光电源一直在聚光灯背后扮演了关键角色。

去年的电芯容量大战,其混乱程度丝毫不亚于当下。300Ah+的储能电芯规格就有20多种。而阳光电源则引领一批主流电芯厂将314Ah定义为下一代储能电芯。

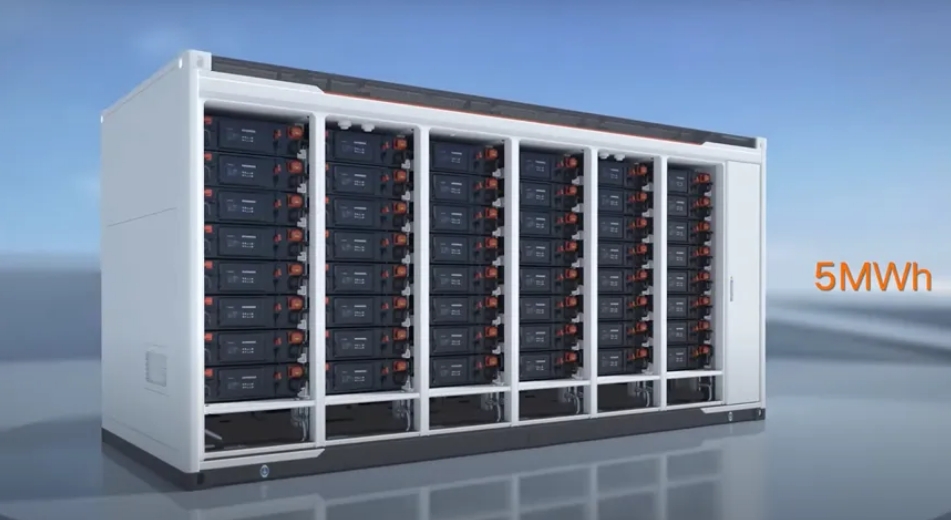

背后是阳光电源从客户需求出发,在5MWh、20尺集装箱的储能系统设计方案下,同时要满足国标要求、超配量最小的情况下,推导出单颗电芯的理想容量刚刚好是314Ah。

阳光电源率先提出的5MWh、20尺柜储能系统设计方案

总是能成功预判行业并定义下一代产品,似乎是这家一直牢牢占据行业领头羊的老牌企业所拥有的特殊魔力。

在刚刚公布的财报中,2024年前三季度,阳光电源实现营业收入499亿元,同比增长7.6%;归母净利润76亿,同比增长5%。在“哀鸿遍野”的光储行业独树一帜。

是什么让阳光电源能拿稳“行业预言家”的身份?有三点:

一是,掌握了客户端的需求。

作为产业链中离终端客户最近的环节,阳光电源占据全球储能16%的市场份额,庞大的客户基数是其能从客户需求倒推下一代产品的基础。

二是,懂系统、懂电芯。

18年累计超过100亿元的研发投入,意味着阳光电源在储能系统、电芯等各个环节构筑的强大技术壁垒,别家一时半会儿很难追上。

三是,对电网侧的高度理解。

储能的本质还是和电力系统打交道。阳光电源对电网、对三电融合的深刻理解,拉开了它和其他中小玩家的实力差距。

从2016年将储能业务首次写入财报,8年营收增长至178亿;从储能拓荒者到成长为全球储能TOP甚至是引领整个行业的角色;阳光电源的增长奇迹无疑是一个极具价值的研究样本。

读懂阳光电源,本身就是对储能行业的过去、现在和未来发展的一次深入探究。

01

客户为王:

谁掌握了需求端,谁就掌握了话语权

从两次储能标准电芯的更迭,我们可以明显看到,系统集成商在其中的话语权越来越大:从280Ah电芯“一芯难求”到如今电芯厂反向投靠头部系统商锁定订单。

这其实是行业发展的必然规律:伴随着从产能稀缺到产能逐渐过剩的过程,话语权自然会从供给方逐渐转移至需求端。

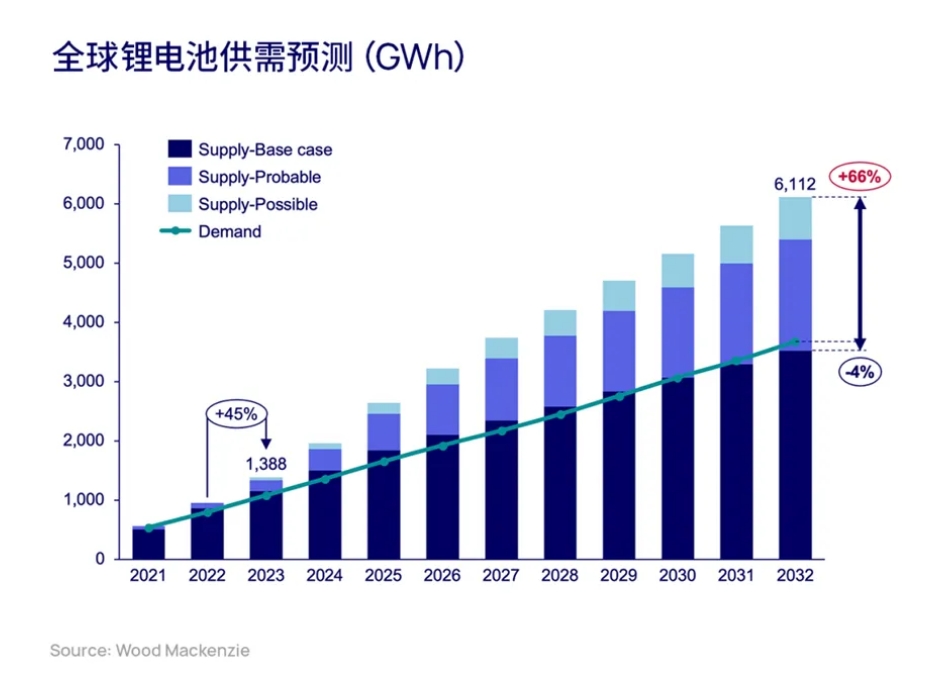

全球锂电池产能过剩导致的话语权转移

而整个储能产业链中,距离需求端最近的,就是系统集成商。

如果要说国内储能系统商谁接触的客户最多,连续八年排名中国储能出货量TOP1的阳光电源是毫无疑问的第一。

最新的财报显示2024年前三季度阳光电源储能出货国内占比只有大概约40%。也就是说阳光电源的辐射面不仅仅局限于国内市场,更积攒了巨量的海外客户群体。海外客户的“苛刻”大家都心知肚明。

大量的海内外客户和实战项目经验积累,不仅让阳光电源在供应链成本上占优,还积攒了两项巨大优势:

一是对大量一线、真实客户需求的精准捕捉。

二是作为头部系统商,也是电芯等零部件的超级采购方,对产业发展具有不可忽视的影响。

去年阳光电源的储能出货量超过10GWh,推导到电芯的采购是一个可以撼动上下游的巨额数字。

这两项优势赋予了阳光从系统到电芯,“定义下一代产品”的能力。

一个有趣的小案例或许最能体现为何储能产品的形态最终由客户需求决定:

要知道中国人对“吉利数儿”的追求深入骨髓。当年,阳光电源联合各大电芯厂主推314Ah电芯时,有厂商觉得 “4”这个数字不吉利,意欲把储能电芯做成315Ah。

但就是这小小1Ah的增加,传导到储能系统的角度就差了千分之三,按照当时主流1元钱/Wh的价格来算,一套10MWh的系统这千分之三的差距就被扩大到了3万元,投资角度上这可就不是一个小数目了。

最终的结果我们都知道了:“更加吉利”的315并没有抵过真金白银。市场主流电芯都统一为了314Ah的规格。

毕竟建储能其实就是一项投资,客户最为考量的因素就是收益。而反推到重要的成本项电芯,公司之间斗争的成败就在这分厘之间。

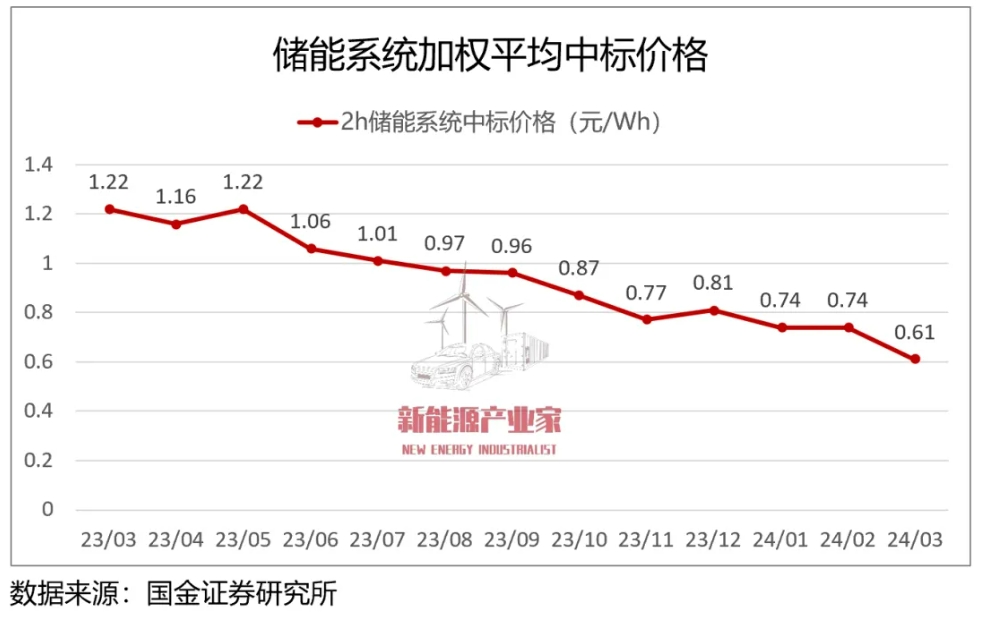

储能系统价格不断下探意味着成本的极致压缩

“1Ah的胜利”证明了一个道理:读懂客户的底层需求,是定义下一代产品的关键前提。

所以,从系统到电芯,储能产品的各项最优参数,都绝不是简单的做加法,而是从客户需求、应用场景出发的一次次精密推导。

625Ah电芯就阳光电源内部经过超1年半的研发积淀、多轮论证,集合了市场、研发等多类投入,才推导认定的下一代储能电芯最优解。

阳光电源光储集团储能事业部产品中心总经理蔡壮博士表示:“不要盲目地把电芯做大,仅仅是单纯做大容量的方案最多一年生命周期,而一款标准化电芯要有3-5年生命周期。“

“推导下一代储能电芯的最优解,要从客户价值、交流侧容量调度匹配、系统应用层面考虑,包括行业技术趋势和工艺能力、国内外的各项标准、物流等因素都需要纳入考量范围,同时还需要兼顾电芯的能量密度、电芯寿命和安全性,这本身就是一个本体寻优的过程。”

举个简单的例子,以前国内的很多储能电站配而不用,只是在晒太阳,电芯自然也乐得自在。但如今越来越多的独立储能电站、工商业储能都投入到了使用当中,一天两次循环。推导到电芯侧,也就对其循环次数提出了更高的要求。

特别是在工商业储能这种电价峰谷套利的场景下,如果电芯命不达标,成本还没收回来,电芯就已经废了。

工商业储能项目正在实际投入使用

而在实际应用中,储能系统还会面临更多、更复杂的问题,这都将推导到对下一代储能系统和电芯的具体需求。

正是庞大的客户基础,让阳光电源有资本也有能力定义下一代储能标准产品,并拥有强大的势能推动产业链上下游向电芯标准化进发。

摆脱在容量、成本上的低效内卷,储能才会从“秀肌肉”走向真正的“拼内功”。

02

技术壁垒“三懂”:

懂客户,懂系统,懂电芯

要成功预判行业,懂客户只是第一点。

在客户需求的基础上,成功推导出下一代产品最优解还有两点硬性要求:懂系统、懂电芯。

而这两点,正是阳光电源十多年在储能行业持续的研发、资源和人才投入,构筑下的最坚固的技术护城河。

作为技术密集型行业,外界对储能系统最大的误解就是:只是简单地把各个零部件组装起来,没什么技术含量。

但其实做好储能需要长期的投入,没有任何投机取巧的空间。

在国内很多厂商对储能的认知还停留在“拧螺丝”时,阳光电源就非常具有前瞻性地提出了“三电融合”理念,也就是:储能所涉及的电化学、电力电子、电网支撑三大核心技术的深度融合。

这三项核心技术任意一项单拎出来,都能难倒一大批公司,而同时具备这三项能力的公司,全球也屈指可数。

为什么说造储能系统可能比造飞机还难?

宁德时代曾毓群在访谈中提到过:以一套1GWh的储能系统为例,其包含的部件就超过700万,复杂程度堪比波音787飞机。

而储能系统集成商要负责将电池、电池管理系统、储能变流器、能量管理系统以及其他配件组合成一个完美运行的系统,不仅需要确保所有部件的兼容性和协同工作能力,还要保证整个系统的安全性和可靠性。

阳光电源美国德州260MW/260MWh储能项目

打破大众认知的一点是,如果从故障占比来看,储能集成、组装、测试及施工阶段的难度甚至要大于上游制造的环节。

作为全球逆变器行业的TOP1,阳光电源无疑是电力电子技术的绝对强者,更是极少数具备集成和完整系统交付能力的储能企业。

外界对阳光电源最大的误解其实在于:不生产电芯的阳光电源,懂电芯吗?

这是一个再简单不过的推理,做出好的储能系统的先决条件就是:懂电芯、选出好电芯、还要管理好电芯。

一个优秀的储能系统厂商不仅需要成为优秀的“电芯裁判”,还要成为优秀的“电芯管理者”。

“三电融合”中的电化学技术,指的就是电芯的联合研发、选判、测试和管理。

就像不自己造电池的特斯拉,却一直引领着动力电池的技术趋势,从材料的高镍三元到规格的4680。不造电芯的阳光电源却能够一直引领储能电芯的技术趋势和标准制定。

今年7月份,阳光电源刚刚和沙特签下了全球最大的储能项目订单:7.8GWh。要知道一个GWh级别的储能项目,包含的电芯数量就是上万颗,这就对电芯的一致性、质量、寿命等都提出了极高的要求。

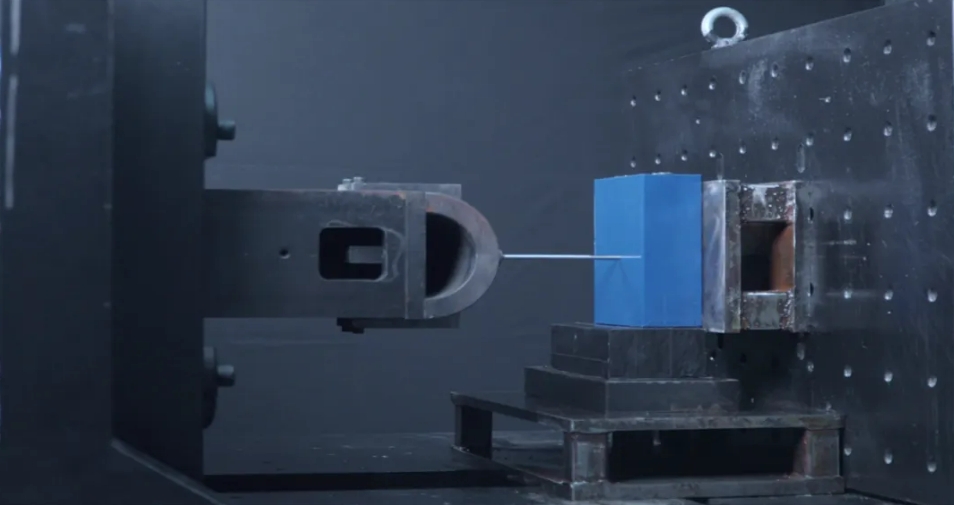

在前期的测试阶段,挑出“好电芯”就至关重要。阳光电源选用电芯时有100+项测试项目。不仅包含电气安全、环境安全、机械安全、热安全等等安全类测试,还包含电性能、环境适应性、耐久性等性能类测试。

阳光电源电芯针刺测试

而即使是在使用相同的电芯的情况下,仍需要考验系统集成商的电池管理技术。在电芯越做越大的当下,对电芯的热管理、诊断等要求也随之越来越高。

今年4月份,阳光电源正式发布了iSolarBPS电芯预诊断系统。iSolarBPS以储能智芯大模型为底座,借助GeneSafe算法集群和AI超算平台,可提前7天主动预警异常,运维提效30%,从电芯到系统实现精细化、智能化健康管理。

就相当于为储能系统装配一台智能“CT机”,让储能系统也能做个全面体检,“未病先防”。

“懂客户、懂系统、懂电芯”,正是这三点让阳光电源在每一次行业拐点时都能选定正确的方向,穿越数轮周期,成为储能行业的“常胜将军”。

03

抢滩未来之战:

从直流侧卷向交流侧

国内储能“自杀式”的低价战,已经到疯狂的地步。

系统招标价从1块多跌到5毛,国内只用了不到一年。几乎所有的中国储能企业过去两年都在干同一件事:卷成本、卷价格。

无论是将电芯容量越做越大,还是提升储能系统的能量密度,包括去除无效的结构件等等,围绕的都是同一件事:降本。

道理其实很简单,虽然储能市场过去两年爆发,大量的储能需求并非出于市场驱动,而是出于“强制配储”的政策驱动。这些储能系统建完之后根本不调用,既然和晒太阳的砖块无异,自然只能卷低价。

但最疯狂的时刻往往就是秩序重建的前兆。

2024年的当下,就一个临界点:大量非专业企业被淘汰出局,而头部厂商的大单却一个接一个地官宣。

原因也很简单,储能从政策驱动转向市场驱动,开始真正用起来了。

整个行业也已经从简单的“卷成本”发展到下一阶段:考验企业在新能源接入比例愈来愈高的当下,能否真正应对新型电力系统的挑战。

回归本质,储能的灵魂是什么?

阳光电源在英国挽救的一场圣诞节危机或许能解释这个问题。2023年的圣诞节前夕,无数的英国家庭正在为每年最大型的家庭聚会做准备时,还没有意识到一场圣诞停电危机即将爆发。英国和法国之间的互连器IFA1跳闸,几乎是瞬间就引起了1GW的进口电力损失,也就导致了英国电网频率瞬间跌落至49.3Hz,大规模停电事故一触即发。

而就在事故发生1秒内,阳光电源在英国门迪运行的多个百兆瓦级电网侧储能系统及时响应,将电网频率在五分钟内快速拉回National Grid ESO要求的运行范围,保障电网稳定性。

这其实就是储能的灵魂:快速响应电网并支撑电网。

阳光电源英国门迪100MW/100MWh储能项目

储能的诞生其实就是解决新能源发电大规模接入后,新型电力系统呈现的发电不确定、负荷不确定、低惯量、低阻尼等问题。

要知道截止今年6月份,中国可再生能源发电装机达到16.53亿千瓦,占到了我国发电总装机的53.8%,也就意味着国内可再生能源的装机规模已经超过煤电。

新能源接入规模逐步提升,是全球的大势所趋。

所以,未来无论海外还是国内,储能系统集成商真正的赛场,远不停留在直流侧的价格战,而将是考验其在交流侧能否应对新型电力系统带来的挑战。

阳光电源光储集团副总裁兼储能事业部总裁徐清清有一个非常贴合当下的理论——“储能的静态-动态战争”。

他将储能系统分成了静态和动态两个部分:

静态部分也就是直流侧的这部分,包括电芯、PACK包、BMS、容量架构等等。过去两年,储能企业们都是在试图通过去无效化成本的方式,来降低储能系统的整体成本。

而动态部分则是交流侧这部分:如何应对新型电力系统的挑战,如何做柔性的关键支撑,如何快速构建电网电压,快速响应电网的调度。

2024年之后,储能将进入“动态竞争”。

去年三月份,阳光电源推出的“干细胞电网技术”,其中就包含构网型技术,就是动态竞争的核心。

干细胞电网技术通过调频调压、谐波抑制、黑启动等助力电网稳定运行, 使新型电力系统更稳定、更柔性,就如同干细胞的修复、净化、造血等功能对于人体组织的作用。

而就在今年3月,“干细胞电网技术”收获了业内首个光储全场景构网实证报告。

国家电投颜伟居延光储电站现场

当储能真的用起来,真正的洗牌才刚刚来临。

国内储能相关的企业已经超过15万家,但是懂电力系统、拥有“构网型”储能技术的企业可能一只手都数得过来。

而阳光电源则已经迈入了“因网制宜、一网一策”的下一步,也就是应对不同国家、不同项目的电网情况,推出定制化的储能解决方案。

在电网侧的遥遥领先,让阳光电源已经在这场储能未来之战中跑在了最前列。

04

储能行业

未来的主导者

制造业从来都是残酷的,每五年牌桌上的玩家可能就会经历一场汰换。

阳光电源的董事长曹仁贤曾在访谈中说:“选择一个好的行业不容易,在这个行业当中要真正能存活,是没有永久的方法,也没有完全可以一劳永逸的商业模式。”

这一行没有运气,只讲实力。

回首阳光电源深耕储能18年的成长脉络, 超高的市场命中率和产品定义能力的背后,其是一个正向循环:

进入国内外市场都够早,积累的大客户和应用场景更多,对客户需求的理解也就更透彻,从而研发和技术创新的方向也就更准确。而在技术侧、电网侧的积累又进一步构造了阳光电源的绝对实力护城河。

也正是牢牢占据这三点优势,让阳光电源逐渐构建了一个庞大的笼罩产业链上下游的储能生态系统,并在生态中成为绝对主导。

不仅赢在过去,赢在现在,还赢在未来。

在发布2024年年中财报时,阳光电源曾表示:暂时还没有看到储能天花板。

储能市场的潜力到底有多大?数字或许更直观。根据国际能源署预测,到2030年,全球储能装机容量预计将达到1000GW。

换句话讲,这是一个万亿级赛道。

而一直在这场博弈中稳居头部的阳光电源,毫无疑问能分到相当大的一块蛋糕,它的天花板也还远未到来。

来源:新能源产业家