全球瞩目!特斯拉储能震撼世界

发布日期:2025/2/11

今天,特斯拉又迎来了它的“全球瞩目时刻”:年产能40GWh的上海储能超级工厂投产。再加上美国加州工厂,合计年产能达到近80GWh。

直观感受一下“80GWh”的分量,这已经超过2024年中美欧澳大储装机量总和。即便剔除中国市场,美欧澳等发达国家的装机量总和也相当于一家上海储能工厂的年产能。

难道特斯拉一家就将吞下这块大蛋糕吗?

特斯拉是自信、强势且激进的。它预告自己2025年出货量将同比增长50%。巧不巧?投产的上海储能工厂恰好能填满它两年的新增出货胃口。

尽管市场上对特斯拉的“2025预言”也有不少质疑之声,但这并非特斯拉无的放矢,而是试图在2025年掀起一场全球储能市场的“血战”。因为它深谙“胜兵先胜而后求战”的道理。

“先胜”:“先发制人,后发制于人”,竞逐拉锯战。

“求战”:单位Wh价格下探,推动无补贴时代来临

01

“先胜”“

先发制人,后发制于人”,竞逐拉锯战

“先胜”战略第一步,抢占先发优势。

经过在户储、小型工商储的四年沉淀,特斯拉正式挺进超大型工商储市场:

2019年7月,发布大储专有品牌Megapack;

2022年9月,40GWh的美国加州拉斯罗普储能工厂投入运营;

2024年Q3,加州储能工厂产能利用率达到93.6%。

什么是Megapack?;来源:Tesla

早期,特斯拉、Fluence和NEC(2021年被LG新能源收购)等玩家活跃在舞台上,瓜分半壁江山。从下图可以看出,先发布局让特斯拉吃足了市场红利。

2017-2020年特斯拉储能系统全球市场份额;来源:广发证券

但储能市场在2020年同比暴增3倍,稳稳迈入“大GWh”时代。池子大了,抢食的人也多了。

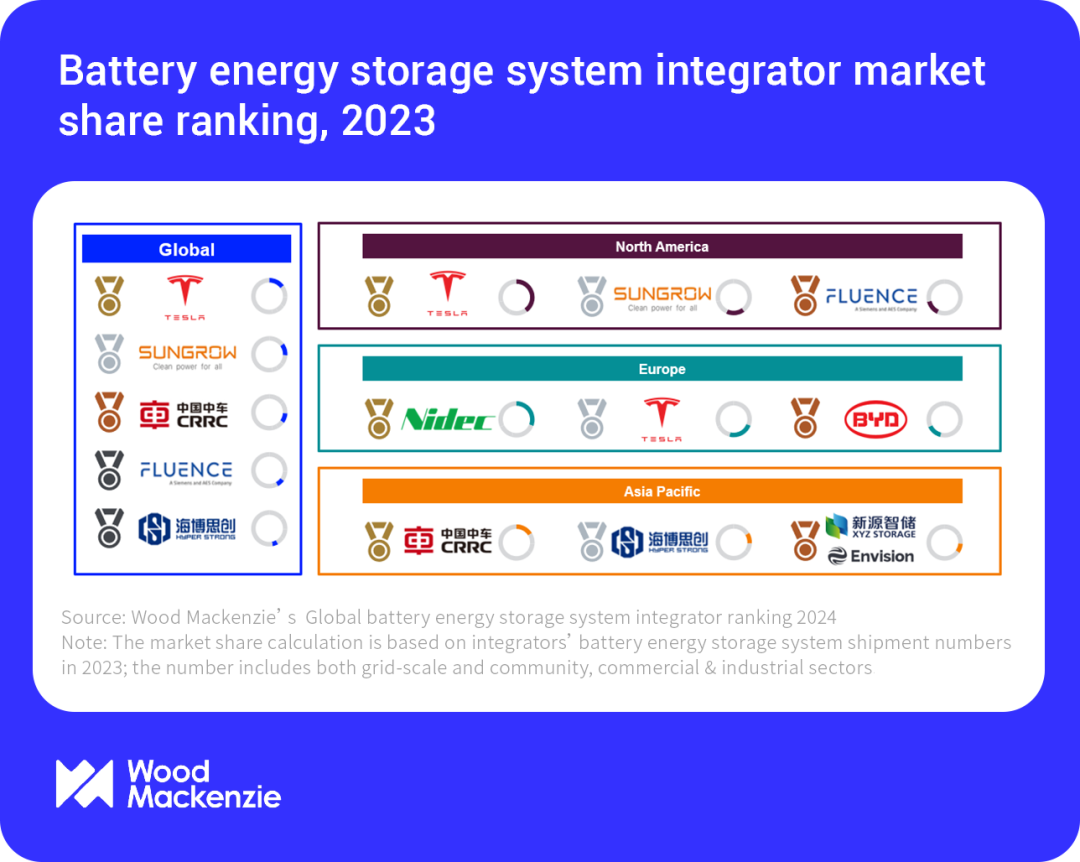

“中国队”在2021年积极出海,阳光电源以6%的市占率首次上榜,比亚迪、华为、中国中车、海博思创分别在后续两年中挺进前五,改写了发达国家储能厂商引领风骚的命运。

2023年的CR5萎缩至47%,同比下降24%,市场集中度显著下降(Wood Mackenzie数据)。

至此,抛开先发优势后,特斯拉的短板也愈发凸显:产能受限、售价高。

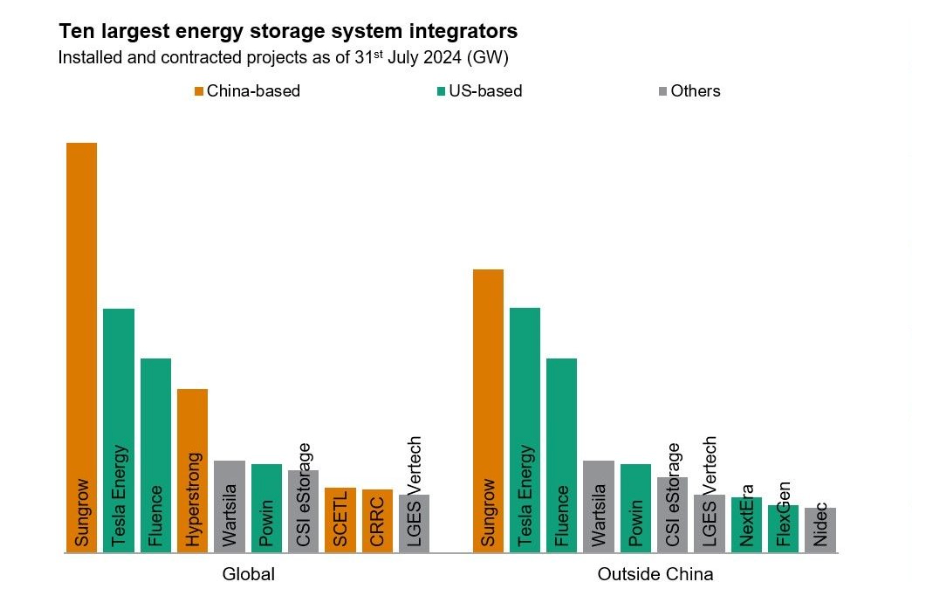

2023年-2024年H1全球储能系统集成商出货量排名;来源:Wood Mackenzie、标普(S&P)

让特斯拉郁闷的是,它被Fluence、阳光电源等竞争对手穷追不舍,曾被拉下第一宝座,市占率也跌落一大半。

更无奈的是,即便特斯拉单位Wh价格比阳光电源贵了一倍多,但阳光电源的毛利率却接近特斯拉的两倍。也难怪阳光电源要后来居上了。

于特斯拉而言,它亟需在围追堵截中祭出更大的杀器。而这,需要更大的、更稳定的产能供应做后盾。一个加州储能工厂已近满产,完全无法满足今年“增长50%”的野心。

特斯拉美国超级工厂;来源:Tesla

“先胜”战略第二步,加速建厂,快速投产。

受益于“中国制造”的阳光电源强势崛起,让特斯拉体验到了“切肤之痛”。期望摆脱产能成本魔咒的特斯拉毫不犹豫地选择了中国,作为它海外的第一个储能基地。

2月11日,上海储能超级工厂的投产,让特斯拉手上也多了一张王牌。依托中国“基建狂魔”的速度,这个工厂仅用9个月实现了开工-竣工-投产。

只是,不知何故,开工时间比原定计划推迟了半年多,让特斯拉既定的“2024年Q2投产”流产,并最终让受困于产能,受制于价格的特斯拉被对手打乱阵脚。

这一判断的两个最好注解是:

2024年7月15日,阳光电源与沙特ALGIHAZ签署7.8GWh合作协议。仅仅两天后,特斯拉急忙抛出与美国IntersectPower合作15.3GWh项目的消息,抢下“刷新全球最大订单纪录”。

2月3日特斯拉披露日本储能项目消息;来源:Drive Tesla

今年1月29日亮出24年成绩单仅仅4天后,特斯拉又拉着日本金融服务集团欧力士宣布,双方合作Megapack储能项目的消息。

可见,特斯拉是真急眼了,“求战”心切。而且,第三座储能超级工厂也已经在路上。

02

“求战”

单位Wh价格下探,推动无补贴时代来临

上海储能工厂的投产,解决了特斯拉的产能困局。急红眼的特斯拉,“求战”准备已经做好。

2019年以来,相比于Fluence、阳光电源,特斯拉单套Megapack的单价最高可达到4.33元/Wh,在价格上真的没优势,也是最为外界诟病的一点。

中国工厂,即将帮特斯拉储能撕掉“价格贵”的标签。为什么如此说?

暂时将视野投向特斯拉的汽车业务,看看在德国柏林、美国得克萨斯超级工厂担起产销重任前,中国工厂交付量对其毛利率的显著影响:

2021年:占全球交付量的52%;毛利率达29.3%。

2022年:占全球交付量的70%;毛利率达25.9%。

这对消费者的直接好处是,Model 3最低可降至23.59 万元,相比2018年售价,降幅直接砍半。

受益于产能释放、价格下探,特斯拉也稳坐全球销冠宝座。一直到现在,上海超级工厂都被特斯拉官方认证为自己6个投运汽车超级工厂中“全球效率最高的工厂”。

2024年10月25日特斯拉官微报道;来源:Tesla

如今,特斯拉正欲在储能板块复制汽车业务的模式。无疑,“降价”会成为急眼的特斯拉肉搏低成本中国储能代表团的大杀器。如图所示,依托扩产而来的降本提效在2024-2025年落地。

尽管2元/Wh左右依然高于中国厂商,但相比巅峰期,这无疑已经是“跳楼价”。而且,待上海储能超级工厂完全放量后,这个价格还会进一步下探,直至逼近储能经济临界点,像纯电动汽车一样慢慢走向无补贴时代。

这让竞争对手尤其中国储能系统厂商们不得不胆战心惊。

因为,哪怕在2022年、2023年的4元/Wh时代,特斯拉依然拿下过全球第一第二的市场份额,仅2023年一年的新增储能装机量就超过前三年总和。特斯拉的对手们该何去何从?

特斯拉历年新增储能装机规模(GWh);来源:Tesla

首先,Megapack瞄准的大储市场,也是竞争对手们2025年磨刀霍霍的阵地。

以预测新增装机量同比增速达122%的欧洲来说,特斯拉以往在这里就与本土竞争对手Nidec ASI,以及阳光电源等中国代表,战线胶着。价格下探后,特斯拉的屠刀会直接终结这一局面吗?

与此同时,也有人认为,上海工厂的投产会直接带动国产供应链。以特斯拉的电动汽车超级工厂落地上海的供应链国产化率为参考:

早期阶段:30%~40%左右。

2022~2023年:提升至80%~90%左右。

2024 年:已经超过95%。

如今,站在电动汽车超级工厂肩上投产的上海储能工厂,面临的供应链选择,与彼时特斯拉完全不同。

特斯拉储能系统(动图);来源:Tesla

现状是,特斯拉已经与400多家中国供应商建立了紧密合作关系,其中60余家进入了它的全球供应链,电芯供应商宁德时代就是其中一员。

特斯拉已经是个“中国通”。那么,在储能市场,到底谁能抱住特斯拉的大腿?

03

谁将受益?谁将受损?

此时,一则备受关注的“绯闻”甚嚣尘上。

2024年12月25日,亿纬锂能公告称,公司及孙公司亿纬马来西亚与美洲某集团客户签署电芯合作协议。随后,有爆料直指神秘客户乃是特斯拉,合作重点聚焦在储能。

尽管最终亿纬锂能以“保守客户秘密”为由,没有直接回应。但不管是与不是,这把破天流量,都被狠狠拿捏了。

至于,国产供应商们能否接住这泼天富贵,一起拭目以待吧。

来源: 新能源产业家