订单大增!金风科技半年营收增幅41.26%

发布日期:2025/8/27

8月22日,金风科技发布《金风科技2025年半年度报告》。报表显示:公司营收创历史新高,主业动能持续增强,国际化布局稳步推进,研发创新保持高位,储能与服务等新兴业务增长显著。本文将基于报告原文,对公司经营表现、行业趋势和业务结构进行梳理和解读。

01营收增长41%,利润稳步提升

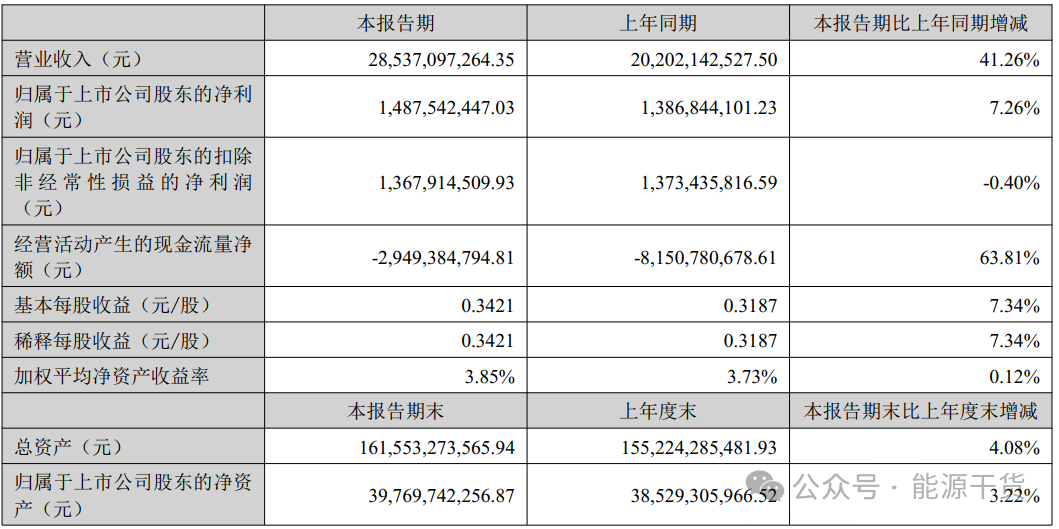

2025年上半年,金风科技实现营业收入285.37亿元,同比大幅增长41.26%;归属于上市公司股东的净利润14.88亿元,同比增长7.26%;基本每股收益0.3421元,较去年同期增长7.34%。

值得关注的是,公司经营活动产生的现金流量净额为-29.49亿元,较去年同期的-81.51亿元明显改善,现金流压力显著缓解。

总资产较年初增长4.08%至1,615.53亿元,归属于上市公司股东的净资产增长3.22%至397.70亿元。

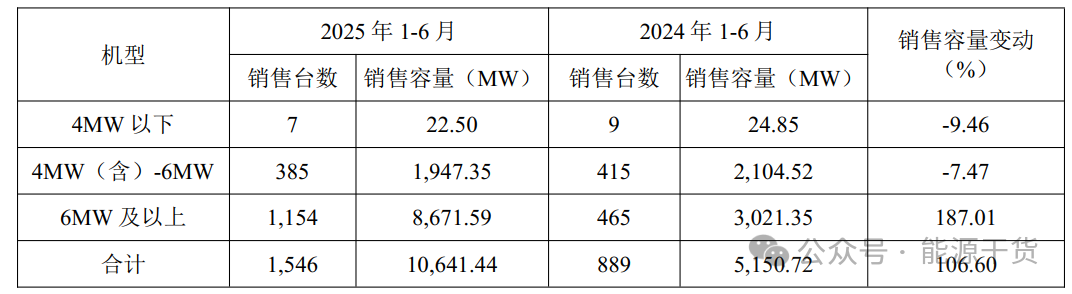

02风机销售贡献超七成,大机型销量翻倍

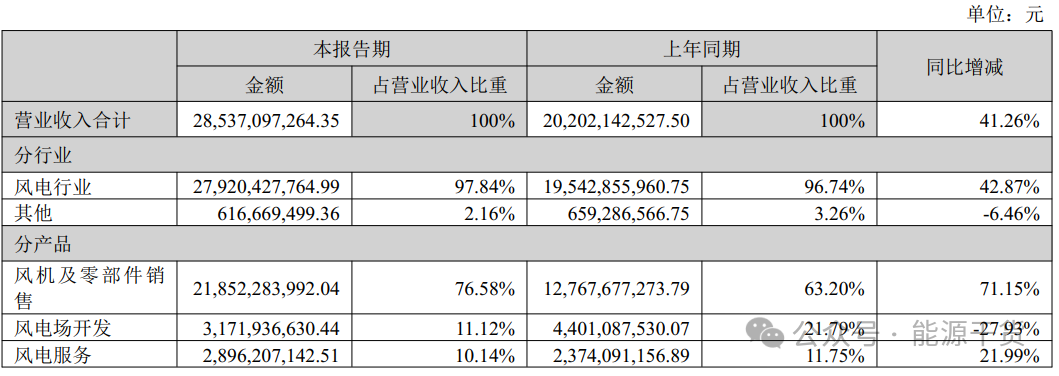

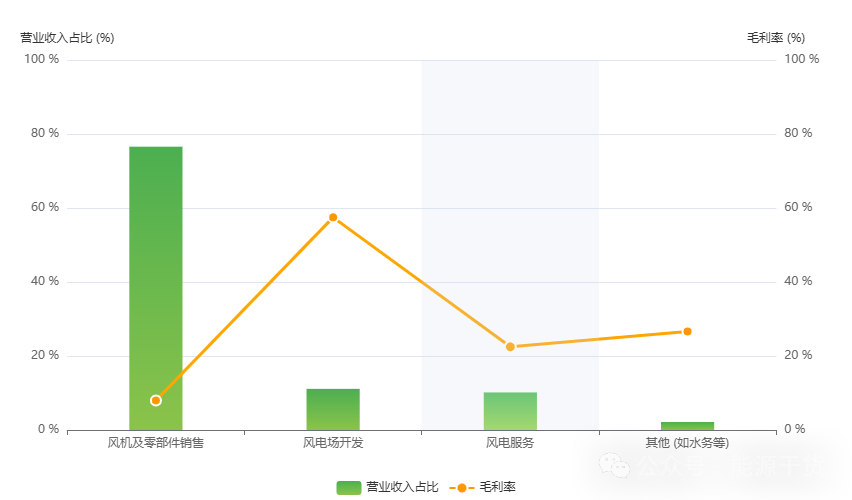

从业务结构看,风机及零部件销售是金风科技的核心板块,上半年实现销售收入218.52亿元,同比增长71.15%,占总营收的76.58%。风电服务收入28.96亿元,同比增长21.99%;风电场开发收入31.72亿元,同比下降27.93%。

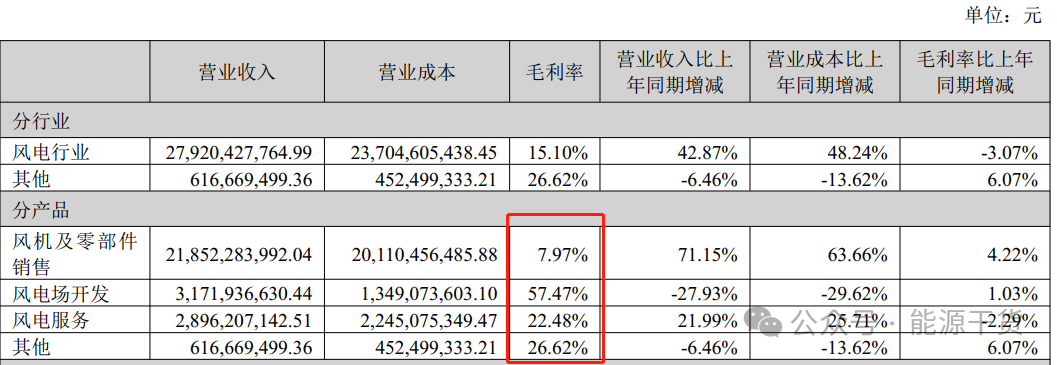

从毛利率看,风机及零部件销售毛利率为7.97%,同比增长4.22%;风电场开发毛利率为57.47%,依旧是现金奶牛;风电服务毛利率为22.48%。

整体来看,公司收入高度依赖风机制造板块,但利润贡献更加依赖毛利率相对较高的风电服务与风电场开发业务。未来如果服务和开发板块在收入中占比提升,整体盈利能力有望得到改善。

2025年1–6月,公司机组对外销售容量达10,641.44MW,同比增长106.60%,其中6MW及以上机型销售容量同比大增187.01%,成为公司主力产品。

截至6月底,公司外部在手订单总量41,395.88MW,外部中标未签订单10,415.59MW,合计在手外部订单51,811.47MW,同比增长45.58%。其中海外订单量7,359.82MW,同比增长42.27%。

03技术平台谱系化,产品认证覆盖广

报告期内,金风科技围绕“产品与技术领先战略”,持续完善GWHV11至GWHV21等多个平台,覆盖陆上、海上、海外等多场景市场。其中:

GWHV17平台实现对低、中、高风速场景的全覆盖;

GWH204 Ultra平台通过激光雷达、智能控制技术实现复杂场景下的高发电性能;

海上平台GWHV20、GWHV21机组安装效率提升40%,深远海样机满发运行。

上半年公司共获得整机认证证书137张(国内105张、国际32张),累计拥有国内专利申请6,245项(其中发明专利3,803项),国内授权专利4,611项(发明2,356项),位居行业首位。

04风电服务、储能、混塔等新兴业务扩展迅速

在风电服务板块,公司后服务业务在运项目容量接近45.95GW,同比增长37.0%。服务收入中,后服务收入为17.55亿元,同比增长9.56%。在“无人化”场站建设、智能化运维、资产管理平台建设等方面均取得进展。

储能业务方面,上半年国内新增订单量同比增长99%,海外产品GoldBlock L200、L700实现签单与出货突破。公司储能系统服务体系获得NECAS五星级认证和CTEAS七星级认证。

混塔业务保持行业领先,国内新签订单同比增长50%,交付量同比增长59%,并斩获3GW国际订单。自主建成混凝土自建站,突破高强度混凝土制备技术。

05风电场投资稳步推进,国内平均利用小时数领先行业

上半年,公司自营风电场新增权益并网容量709.04MW,转让权益并网容量100.2MW;截至期末,全球累计权益并网装机容量8,651.70MW,权益在建容量3,705.42MW。

公司国内机组平均利用小时数达到1,255小时,较全国平均水平高出168小时。风电项目发电收入3.17亿元,股权转让投资收益1.43亿元,同比增长35.89%。

06海外布局持续深化,全球化研发体系成型

金风科技目前业务已覆盖全球六大洲、47个国家,在亚洲(除中国)、南美洲装机量均超2GW,在北美洲、非洲、大洋洲均超1GW。公司建立了“1+1+6”全球研发布局、7大区域中心、5个全球解决方案工厂和3个国际生产基地,持续推进技术、市场、人才和管理的国际化。

07结语

总体来看,2025年上半年金风科技实现了营收的显著增长与产业布局的持续深化,在风机制造、服务、投资开发、储能和混塔等板块均展现出稳健增长的势头。公司凭借技术领先、产品谱系完善、全球化布局及质量口碑,在风电全面市场化、机组大型化、产业绿色化的趋势中持续保持行业领先地位。

注:本文全部数据与内容均引自《金风科技2025年半年度报告》

来源:能源干货