一探究竟!欣旺达三季报暗藏玄机

发布日期:2025/11/1

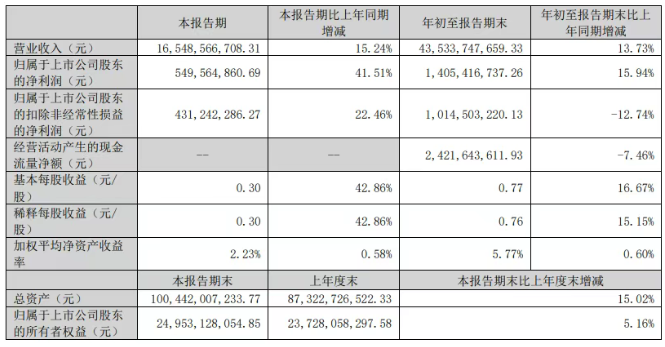

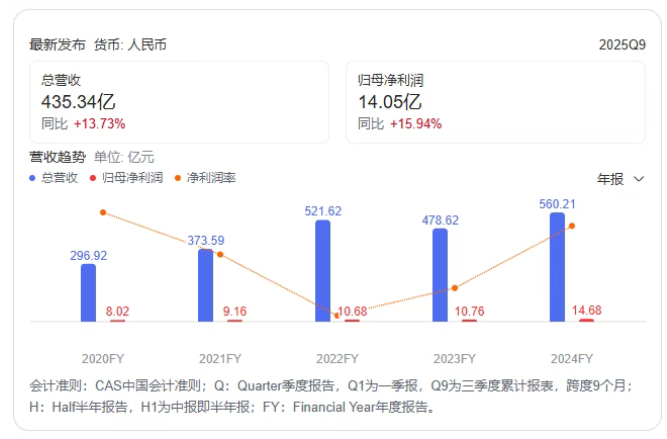

10月29日晚,锂电池龙头欣旺达(SZ:300207)发布2025年三季报。报告显示,欣旺达前三季度营收435.34亿元,同比增长13.73%;净利润14.05亿元,同比增长15.94%,接近去年全年14.68亿元的盈利水平。

从单季度看,第三季度营收165.49亿元,同比增长15.24%;净利润5.5亿元,同比增长41.51%,保持较高增速。

欣旺达第三季度财报

受此影响,财报发布的第二天(10月30日),欣旺达股价也创下三年半以来新高,以36.6元/股收盘,涨幅达10.14%,总市值约675亿元。

华夏能源网&零碳资本论注意到,对比行业里其他几家上市公司的业绩,如鹏辉能源(SZ:300438)第三季度净利润增长9倍多、国轩高科第三季度利润增长14倍、前三季度增长5倍多,欣旺达的业绩增长只能算是中规中矩。

但是,在储能业务、产能扩张、技术研发三个方面,欣旺达的财报数据中透露出了很多有价值的信息点。随着几大方面布局的持续推进,预计欣旺达全年甚至更长时间内业绩表现有望持续亮眼。

储能需求旺盛,推动盈利增长

欣旺达是全球锂电池龙头,主营业务包括消费类电池、动力电池、储能系统类和其他主营业务。在四大主营业务中,储能系统类业务对盈利有较大贡献。

究其原因,一方面,今年上半年,储能领域出现缺“芯”潮,且储能电芯的价格在三季度有小幅上涨;另一方面,欣旺达684Ah大电芯启动量产,并在前不久披露,其储能电芯基本满产满销,生产经营情况良好,为业绩贡献提供了支撑。

实际上,早在今年半年报中,欣旺达就披露,上半年储能系统出货量8.91GWh,同比增长133.25%,增速远超动力电池和消费类电池。

华夏能源网还注意到,三季报披露,欣旺达的合同负债有较大幅度增长,达到12.96亿元,同比增加94.82%。

合同负债通常指的是在实际交付电池产品之前,已经从客户(包括手机厂、笔记本厂商、整车厂或储能系统集成商等)那里收到的预先支付的货款。合同负债增长意味着欣旺达在手订单量大幅增长,这可能是下游储能系统集成商的需求旺盛所致。

另外,欣旺达前三季度的销售毛利率为16.84%,创下十二年来新高,这或许也是得益于高毛利的储能业务占比有所提升。

在建工程达115亿,加速海外扩产

面对难得的好行情,欣旺达正加紧业务布局,储备“弹药”。

首先是大规模的产能扩张。

今年以来,新能源汽车、储能系统、无人机、机器人等行业高速增长,推动了上游电池厂商的扩产潮,宁德时代(SZ:300750)、比亚迪(SZ:002594)、亿纬锂能(SZ:300014)、国轩高科(SZ:002074)、海辰储能等头部锂电池大厂均披露了扩产计划。

满产满销状态下的欣旺达,也在积极扩产。今年三季度末,欣旺达的在建工程达到115.01亿元,同比增加41.55%。

今年7月,欣旺达公告,拟赴港股IPO,其募资的主要用途之一,就是用于扩展海外新生产基地以及销售服务网络。

公告显示,截至2024年,欣旺达在海外已拥有印度、越南、摩洛哥基地。此外,匈牙利、泰国等地的动力项目也正在推进。

就在三季度财报发布的同一天,欣旺达披露,子公司欣旺达动力拟在泰国投资建设绿色能源锂电池工厂二期项目,投资不超过4.81亿美元,规划总产能为17.4GWh。

欣旺达动力在2024年规划的泰国一期项目已开始试产,此次的二期项目是为进一步完善在泰国的产能布局,满足公司未来业务发展和海外市场拓展的需要。

2020-2024欣旺达营收利润变动情况

除了产能扩张,欣旺达也在大量储备原材料。

财报显示,三季度末,欣旺达的预付款项为4.87亿元,同比飙涨了162.13%。财报中解释称,这主要是预付的材料款增加。同时,存货期末余额为99.35亿元,同比增长32.73%,增速亦高于营收。

这进一步印证了欣旺达为应对市场竞争和下游需求扩张,已经开始主动提前储备原材料。

研发大增,布局固态电池、超快充技术

财报体现出的另一个亮点是,欣旺达正在加大研发力度。

从费用端看,今年前三季度,欣旺达各项开支均有大幅上升,而研发投入增长最显著。前三季度,欣旺达研发费用达到32.02亿元,较去年同期的22.68亿元增长41.2%,从侧面反映了欣旺达对研发的重视,也说明锂电池厂商下一赛段的技术竞争在加剧。

此前公开资料显示,欣旺达研发重点或集中在固态电池、超快充技术及硅碳负极等领域。

在超快充技术方面,今年5月,欣旺达发布了闪充电池4.0全新超充电池产品矩阵,超充能力迭代至12C,实现千安极充,5分钟补能450公里,开始应用于徐工汽车等商用车领域。

在固态电池领域,欣旺达披露,其第一代半固态电池已经完成开发,能量密度>300Wh/kg;第二代半固态电池的电芯样品已经开始进行中试试验;第三代全固态电池已完成400Wh/kg产品方案和工艺验证。

目前,欣旺达的半固态电池已验证量产可行性,并在智能手机、笔记本电脑、可穿戴设备、移动电源、无人机等消费电子领域广泛应用。

另外,欣旺达10月发布了全固态电池新品“欣·碧霄”,能量密度达到400wh/kg,20Ah的电芯在不到1MPa的超低压力下,实现循环寿命1200周,通过200℃的热箱等严苛的安全测试,具有超高的安全性。欣旺达计划在2025年底建成全固态电池0.2GWh中试线。

在硅碳负极领域,欣旺达的消费类硅碳负极电池出货占比持续提升,预计2026年掺硅比例超10%,技术领先行业2-3年。

来源:华夏能源网 作者:解夏