1400亿订单!东方电气如何重塑AI电力新生态

发布日期:2026/2/27

AI电荒,催生出新增量:

燃气轮机!

最近,工业巨头西门子的一份财报彻底揭露了燃气轮机市场的火爆。

其2026年一季报显示,得益于AI驱动燃气轮机和电网设备需求激增,公司实现净利润7.46亿欧元,同比增长近300%,订单总额达176亿欧元。

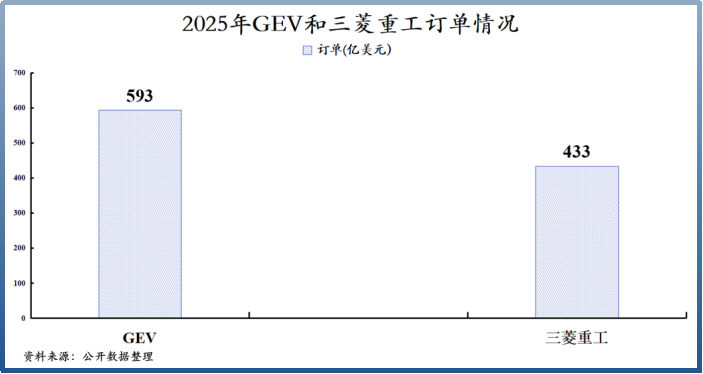

与此同时,另外两家全球燃气轮机龙头GEV和三菱重工产能也是供不应求。

2025年,GEV新签订单接近600亿美元,三菱全年订单预计6.7万亿日元(合约433亿美元)。目前,三家燃机巨头订单都已经排到2027年甚至2030年,一台难求。

如此一来,国内两类企业有望随之迎来需求释放。一类无疑是它们三家的零部件供应商,另一类则是打破垄断的燃机生产商。

而东方电气,正属于后者。

“工业老将”,再站C位

令人好奇的是,燃气轮机为何突然风生水起?

先来看一个震撼的数据:

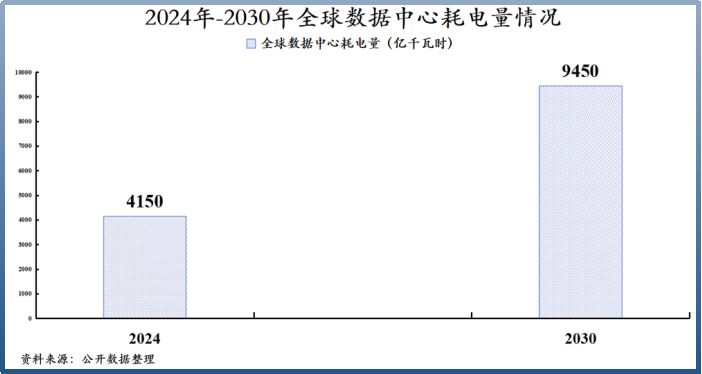

国际能源署发布的报告显示,2024年全球数据中心耗电量4150亿千瓦时,到2030年将达到9450亿千瓦时。这相当于近11个三峡水电站一年的发电量。

而当下的情况是旧电网接近饱和。例如,仅在德克萨斯州,每月就有数十GW的数据中心负荷申请涌入,可获批的却微乎其微。

同时,新电网的建设是一场“持久战”,尤其是国外部分AI数据中心电网连线需要的等待时间最长可能达到7年之久。

对于争分夺秒的AI竞赛而言,根本等不起如此长时间。毕竟,一个AI云平台1GW算力每年能带来近100亿-120亿美元收入。

据统计,AI“电荒”之下,目前已经有62%左右的数据中心在考虑自建电力设施,给数据中心配上专属发电机。

既如此,又为什么不是新能源或传统火电,偏偏是燃气轮机呢?

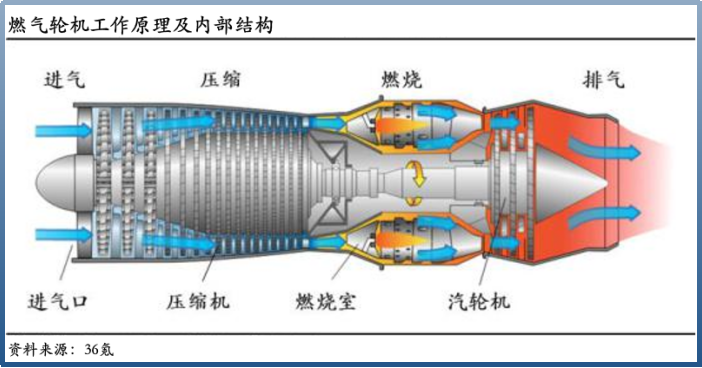

燃气轮机,顾名思义,主要通过燃烧天然气产生动力来带动发电机发电。

与光伏、风电等新能源相比,燃气轮机由于消耗天然气,发电稳定,适配AI数据中心对电力可靠性和稳定性的要求。

而新能源易受天气影响,具有间歇性和波动性,难以作为数据中心的主力电源。正如华为数字能源总裁侯金龙曾在2026世界移动通信大会上直言,“没有高可靠电力,再强的芯片也是废铁”。

与传统火电相比,燃气轮机启动速度更快、建设周期更短,一座燃气轮机发电厂的建设周期最快仅需12-18个月,与AI数据中心对速度的追求不谋而合。

于是,这位传统的“工业老将”,再次站上了舞台中央。

目前为止,全球已经有多家科技企业采购燃机。例如,马斯克xAI已从斗山能源公司增购5台380兆瓦燃气涡轮机,其中前两台机组计划在2026年底交付。

OpenAI也为其星际之门数据中心大手笔订购了29台燃气涡轮机,每台发电能力为34兆瓦,可支撑50万颗GB200 NVL72芯片运行。

百亿研发,打破垄断

正如高端光刻胶被誉为“电子材料皇冠上的明珠”,光刻机被誉为“芯片制造皇冠上的明珠”,燃气轮机也被称为“装备制造业皇冠上的明珠”。

可见,燃气轮机的技术壁垒之高。

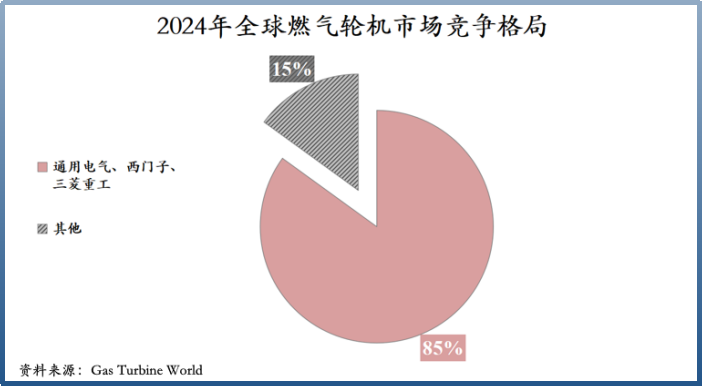

全球燃机市场长期被GE Vernova(通用电气)、西门子能源和三菱重工三家寡头垄断,2024年合计市占率高达85%。

而东方电气的成长史,既是我国不断突破“卡脖子”技术的“争气史”,也是向全球市场迈进的“奋斗史”。

东方电气成立于1958年,前身是德阳水力发电设备厂,也是我国“三线建设”布局在西南的核心发电设备基地。

1994年和1995年,公司先后在香港和上海上市,是我国最早实现“A+H”的电力装备企业之一。

2003年前后,东方电器选择与三菱重工合作,“合作+自研”双线并行攻克燃机。双方合资成立了三菱重工东方燃气轮机有限公司,至今已有20多年。

通过合作,东方电气掌握了世界最先进的F级、J级(如M701J型)重型燃气轮机的关键部件制造技术。

而三菱重工也通过携手东方电气,2022年-2024年在全球先进的重型燃气轮机领域取得了市占率第一的成绩。

2009年,东方电气启动自研,并在2022年左右实现了首台全国产化F级50MW重型燃气轮机(G50)的商业运行,填补了产业空白。

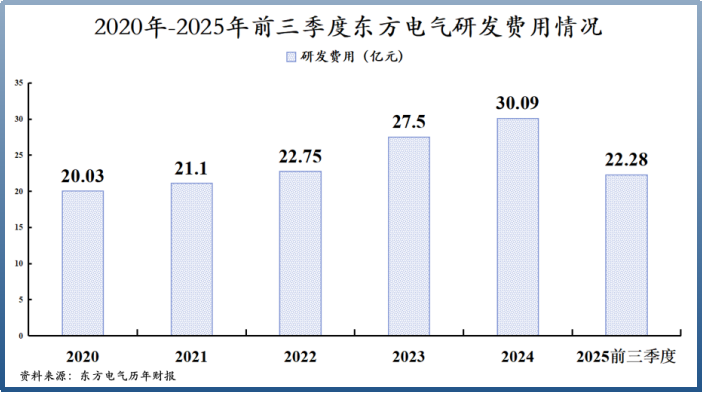

2020年-2024年,公司投入的研发费用逐年增加,从20.03亿元稳步上升到30.09亿元,5年已超百亿。

同时,公司收获的成果颇多。目前,东方电气已经下线了G50(50MW)、G15(15MW)等机型,15MW纯氢燃机实现“零碳燃烧”突破,并且在研发G80、G200机型,产品矩阵持续完善。

从西门子等三家龙头的产能来看,燃机市场正面临较大的供需缺口。

通用电气计划2026年将燃气轮机年产能提升至20GW,2028年进一步提升至24GW;西门子能源也计划到2028-2030年将年产能提升至30GW以上。

恰在此时,东方电气的燃机实现了重大突破。

2025年11月,公司凭借自主研制的F级重型燃气轮机G50实现海外突破,一举拿下哈萨克斯坦江布尔州50兆瓦联合循环发电项目核心设备订单。这是我国重型燃机首次实现整机出口。

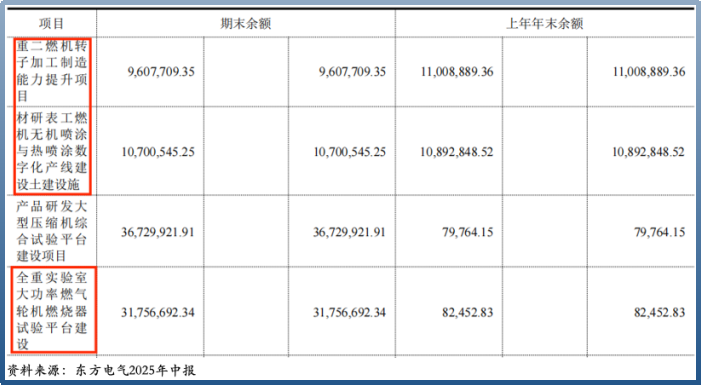

花旗在报告中提到,2026年东方电气表示计划新增一条生产线,年产能可达10台50MW燃气轮机。从其2025年中报来看,在建工程中的确有燃机相关项目。

四万亿托底,订单饱满

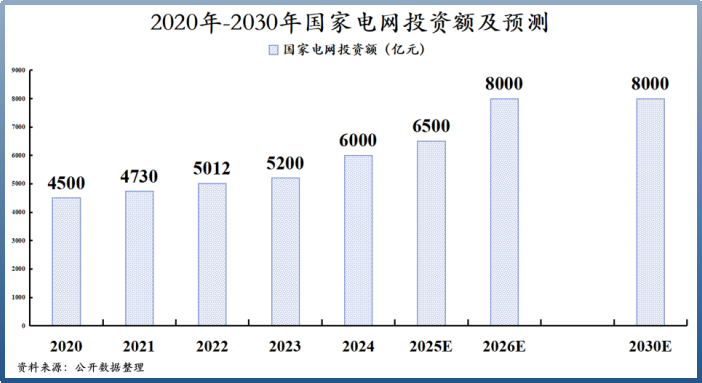

如果说燃气轮机让东方电气站得更高,那么4万亿电网投资则给公司提供了坚实底座。

据了解,2026-2030年,国家电网固定资产投资预计达4万亿元,平均每年约8000亿元,较上一个5年增长40%。

从东方电气的业务布局来看,不论国家电网向哪个方向投资,公司都有望分一杯羹。

只因公司是全球最大的发电设备供应商和电站工程总承包商之一,更称得上是国内能源装备的“全能选手”,主打六电并举。也就是说,水、火、核、风、气、太阳能等相关装备,公司都能生产。

其中,水电和核电更是东方电气的优势产业,从三峡两岸,到白鹤滩水电站,均有公司的产品,并且核电也实现了从小型堆,到四代等主流堆型的全覆盖。

2026年1月,公司自研的国内首台千瓦级水下抽蓄储能系统“东储一号”完成水下实验,填补了国内新型水下抽蓄储能技术的空白。

毫不夸张地说,我国每4度电就有1度是来自东方电气生产的装备。

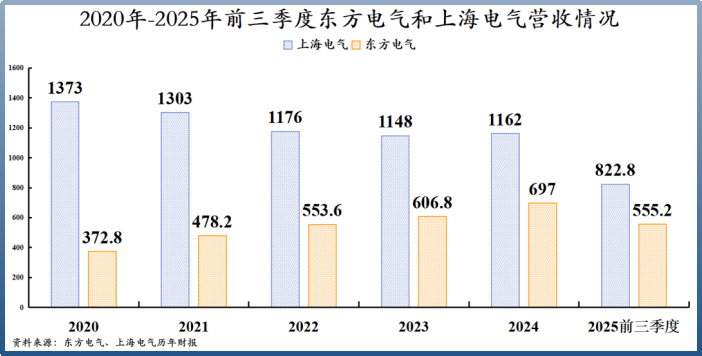

2020-2024年,东方电气营收一直在突破新高,从372.8亿元翻倍增长到697亿元,2025年前三季度进一步同比增长16.03%至555.2亿元。这与公司深耕能源装备、六电并举的经营战略分不开。

反观上海电气,横跨能源装备、工业装备和集成服务三大领域,业务版图更宽,业绩规模大,但波动也更大。

2020-2024年,上海电气营收甚至可以说在走下坡路,从1373亿元下滑到1162亿元。

话说回来,东方电气接下来的业绩表现如何,最有说服力的还得是订单情况。

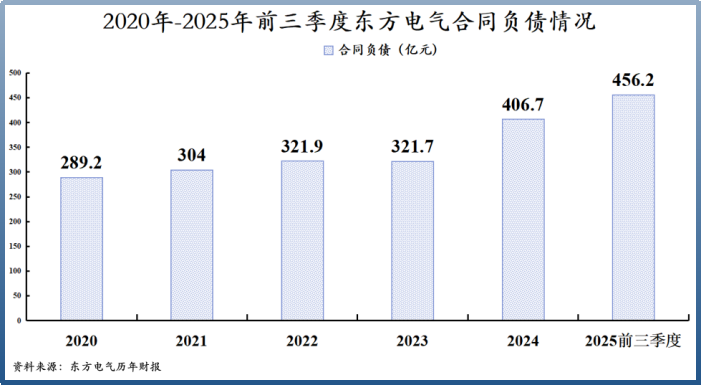

截至2025年9月底,公司仅合同负债就高达456.2亿元。合同负债通常是下游客户提前支付的部分款项。

换言之,公司实际在手订单金额远高于456.2亿元。

根据披露,2025年前三季度,东方电气新增生效订单885.83亿元,而2024年公司仅新增生效订单就突破千亿元。

若减去2025年前三季度公司已经交付实现营收的555亿元,粗略估算目前其在手订单或近1400亿元。

结语

从一家发电设备小厂到全球闻名的电力制造基地,是东方电气用67年闯出的崛起之路。

如今,这家电力巨头仍旧走在国产替代的路上,向全球展示更多“东方智慧”。

来源:TMT研究院