储能登顶全球第一!宁德时代赚得“盆满钵满”

发布日期:2026/3/10

受宏观经济波动、地缘政治及新能源汽车行业增速放缓等因素影响,市场对锂电产业链的增长预期存有疑虑。3月10日,宁德时代(300750.SZ,3750.HK)披露的2025年年度报告显示,经历了2024年因原材料价格和电池价格大幅波动带来的营收缩水后,2025年公司的营收和利润规模均重返增长通道,并创下新高。

宁德时代2025年的营收达4237亿元,同比增长17.04%;净利润为722亿元,同比增长42.28%。在高基数之上,归母净利润和扣非净利润的增速均高于营收增速,表明公司的盈利能力提升。

这一增长由动力电池与储能电池业务共同驱动。2025年其动力电池系统收入达3165.06亿元,占比74.7%,储能电池系统收入达624.4亿元,占比14.7%。动力电池的收入占比相较2024年有明显回升,在电池企业普遍出现“动力降,储能增”的趋势时,宁德时代的动力电池业务仍保持较快增长,主要来自高端产品及海外市场需求。

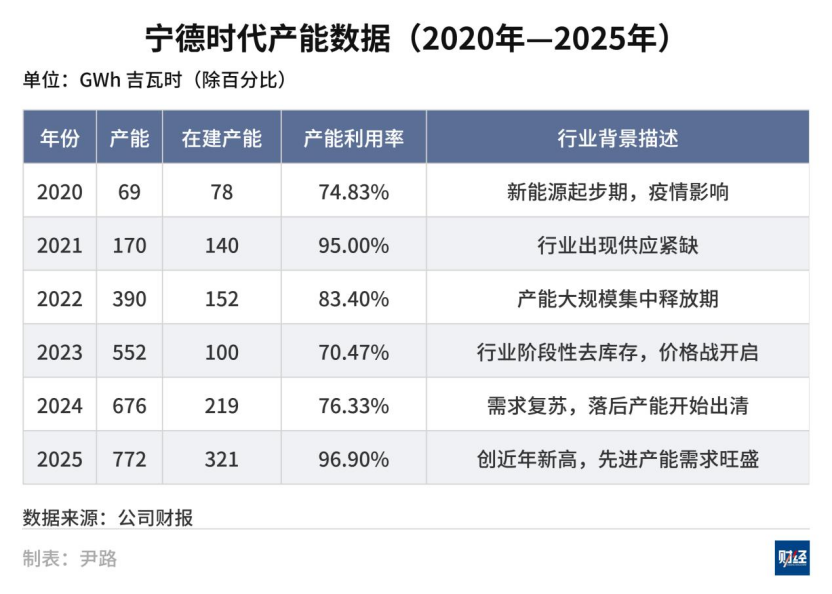

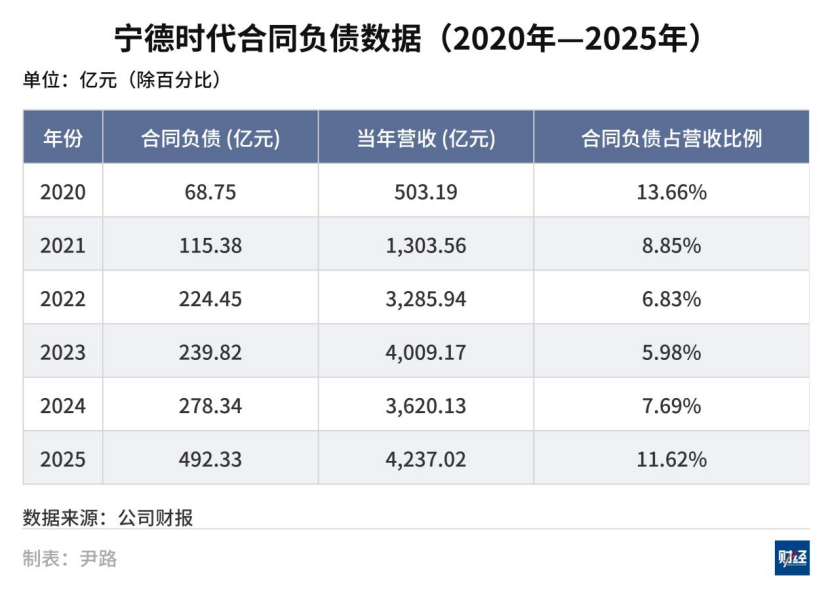

在常规财务数据之外,宁德时代披露的两项经营数据——产能利用率与合同负债的变化,反映其在当前的市场地位依然强势。2025年的产能利用率达到96.9%,创下历史新高,超过电池供不应求的2021年;合同负债从2022年—2024年稳定在200多亿元的规模大幅增至492.33亿元,表明更多客户通过预付款锁定未来产能。

市场需求与客户黏性

近年来,随着电池行业产能持续释放,特别是部分车企开始布局自建电池产线,市场上关于整车厂通过引入更多供应商以分散对单一电池企业依赖的讨论持续存在。

产能利用率是衡量制造业企业订单状况和生产景气度的重要指标之一。宁德时代2025年的订单需求与产能利用情况仍保持在较高水平。

2021年电池严重供不应求,车企在电池企业门口排队等着提货,当年宁德时代的产能利用率为95%。2025年,在宁德时代总产能扩大至772GWh(吉瓦时),为2021年4.5倍的基础上,产能利用率上升至96.9%,创下历史新高,产线基本处于满负荷运转状态。

相比之下,其他电池企业则大多面临严峻的产能利用率问题。根据近期已披露的2025年财报及行业数据统计,韩国电池企业LG新能源受欧美部分车企电动化转型放缓影响,全年整体产能利用率在60%左右;SK On由于部分客户削减订单,其美国工厂产能利用率在50%左右波动;中国二三线电池企业的产能利用率均值多在50%—55%之间,部分尾部企业甚至低于30%,面临经营压力。

行业整体产能宽松背景下,宁德时代保持高产能利用率的关键原因在于产能的结构性分化。2025年,新能源车市场竞争进一步加剧,新车型在超快充、长续航方面的指标越来越高,车企对高倍率充电电池、长续航电池的需求旺盛。同时,2025年爆发的储能需求也集中在高安全长寿命的储能电芯上。少数技术与产能可以满足高性能产品要求的电池企业,获得了主要的市场订单。

产能利用率反映过去一年的生产状态,而合同负债则能反映未来的订单确定性。

在会计科目中,合同负债主要由客户的预付款构成,通常体现了客户为保障未来供应而支付的资金。

2025年,宁德时代的合同负债金额达到492.33亿元,相较于2024年的278.34亿元,同比增长76.88%。同时,合同负债占当年营业收入的比例,从此前年度的6%—7%左右上升至11.62%。而上一次占比达到两位数是2020年,次年电池市场即出现供不应求。

合同负债金额的大幅增长表明,车企通过更多的预付款锁定核心高端电池的供应。多供应商策略虽然是车企增强供应链安全的常规做法,但合同负债表明客户依然选择了宁德时代的产品质量和交付能力。这不仅改善了公司的现金流,也为其2026年及之后的业绩提供了较高的确定性。

海外产能即将进入兑现期

在维持国内市场较高份额的基础上,全球化产能布局是宁德时代后续增长的关键。2025年年报披露的在建工程数据显示,公司海外建设投资规模有所回落,变化主要源于一批海外项目接近建设尾声,逐步由建设阶段转入投产阶段。

在建工程增加值反映了当期的资本开支。2021年至2024年,宁德时代的境外在建工程增加值从19.94亿元上升至48.71亿元,体现了其在欧洲和东南亚地区的大规模产能建设。2025年该数字降至27.7亿元,表明海外产能建设接近第一波浪潮的收尾阶段。

境外在建工程账面价值的变动也反映了这一变化,从2020年到2024年,境外在建工程账面价值从8亿元增长至110.30亿元,而2025年,这一数字首次出现下滑,降至108.90亿元,表明境外在建工程开始逐步转入固定资产。

根据宁德时代过往披露的项目进度,2026年是其海外产能集中投产的关键节点。

匈牙利德布勒森工厂一期34GWh产能计划于2026年上半年投产,主要就近供应奔驰、宝马、大众等欧洲客户。印尼电池工厂一期6.9GWh预计2026年底投产,依托当地红土镍矿资源,构建“镍矿—正极—电池”的产业链闭环。德国图林根工厂,14GWh产能2026年初完成产能爬坡,全年产能利用率有望保持在85%以上。

根据SNE Research数据,2025年宁德时代在中国以外市场的动力电池出货量为138.8GWh,市场份额30%,领先第二名LG新能源9.5个百分点。业绩报告披露,宁德时代2025年海外业务收入1296.41亿元,贡献利润407.56亿元,以30.6%的营收占比贡献了36.6%的利润。

2025年之前,公司的海外供应主要依托国内制造基地的出口。而2026年海外基地投产之后,宁德时代将推进“海外制造、本地销售”模式。此举有助于应对贸易壁垒、物流成本及政策合规要求。海外重资产投资将进入兑现期,海外业务将从前期的建设投入向常态化运营转变。公司也将随之面临跨国人员管理、在地合规及工会沟通等全球化治理的新课题。

现金流表现及投资者回报

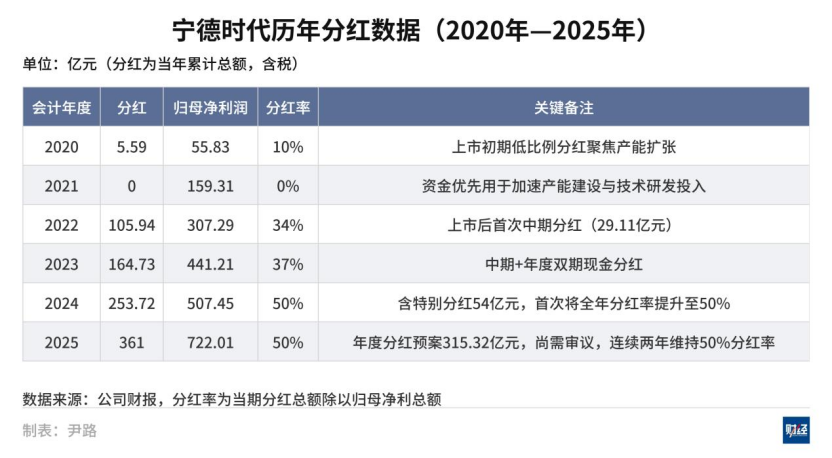

在良好业务表现的支撑下,宁德时代的现金流充裕,抗风险能力增强。2025年经营活动现金流量净额高达1332.20亿元,同比增长37.35%,期末现金及现金等价物余额达到2999.30亿元。由此,宁德时代分红金额再次刷新纪录,向投资者提供稳定的财务回报。

从2020年的5.59亿元稳步提升至2023年的164.73亿元,再到2024年、2025年分别达到253.72亿元和361亿元,宁德时代的分红规模大幅增长。同时,其分红占归母净利润的比例也连续两年稳定在50%,在业务规模扩张后,财务策略正逐渐向稳健经营与注重回报投资者的模式过渡。

96.9%的产能利用率和492.33亿元的合同负债,反映了宁德时代在市场的需求与客户黏性;海外在建工程账面价值的下降,表明其全球化产能布局即将步入实质性产出阶段;稳定提升的分红比例,则体现了公司的财务健康度与经营质量。

然而,伴随海外基地的集中投产,跨国经营中的贸易壁垒、当地合规审查、工会沟通等治理风险,将成为宁德时代需要面对的现实挑战。

此外,全球宏观经济波动以及终端市场需求的阶段性变化,亦可能对新增产能的消化节奏和盈利空间产生影响。公司如何在更复杂的国际经营环境与产业周期波动中保持稳定运营,将成为其全球化进程中的重要观察点。

来源:财经杂志 作者:尹路