押宝航天,狂揽441%!金风科技的跨界一击

发布日期:2026/3/10

洗牌,即刻开始。

自2025年开始,国内诸多行业的竞争环境已演变为“零和博弈”,既有顺势而为、抓住机遇实现跃升的新兴势力企业,也有因细微差距而与成功失之交臂、最终黯然出局的企业。

进入2026年后,各行各业的生存压力只会越来越大。

而在生存压力日益加剧的今天,却有一家风电企业却逆势而上,连斩多项业内冠军,成为业内唯一的“第一梯队”,它就是金风科技。

据相关机构数据,2025年风电整机行业排名前十的公司中,金风科技是唯一一家全年新增吊装容量超过2000万千瓦时的,也是唯一一家市场份额超过20%的。

金风科技的成功,归根结底可以用五个字来概括——超前的眼光。

果断投资,净赚6.6亿

近期资本市场对金风科技的关注度很高,不过大部分还是因为金风科技投资商业航天领域那点事。

事情起源于2025年12月31日,国内首家获得全准入资质的民营火箭龙头企业蓝箭航天IPO正式受理。

在IPO受理前,蓝箭航天发射的朱雀三号首飞二级入轨,直接打响了蓝箭航天名声,所以在星际荣耀、星河动力等9家启动IPO商业航天企业中,蓝箭航天的热度是最高的。

恰好,金风科技就是蓝箭航天的股东之一。

金风科技和蓝箭航天的渊源可以追溯到2017年,那年12月金风科技向当时蓝箭航天的前身北京蓝箭增资5000万元,获得了9.26%的股权。到2018年,金风科技又花费1亿元连续2次对蓝箭航天进行增资。

截至2019年3月26日,金风科技持有蓝箭航天的股份共计830.28万股,持股比例为8.3%,成为蓝箭航天第五大股东。

可能有人要问了,金风科技一个干风电的,投资商业航天干什么?

这其实就是金风科技超前眼光的表现之一。

曾有专业人士表示,过去几年有些本土风投企业错过了商业航天领域,一个是因为这个领域的民营企业难做,再一个是认为回报周期漫长。这就导致了在这个领域的投资眼光,金风科技反而比一些专业投资机构要好。

当然,回报也是显而易见的。

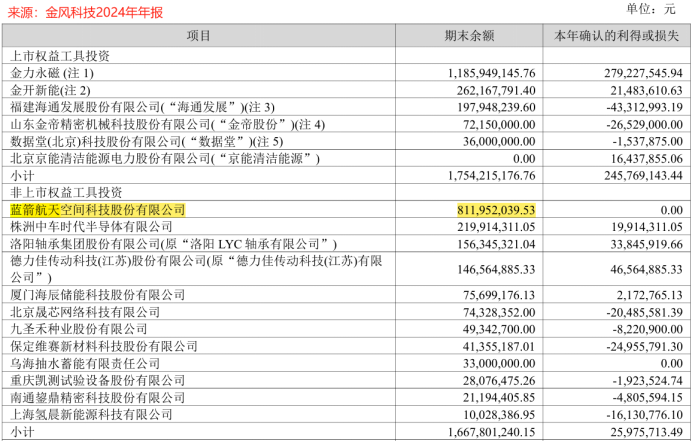

据金风科技2024年年报显示,公司对蓝箭航天投资的期末账面价值已经达到了8.12亿元,相比之前投入的1.5亿元来说,金风科技净赚金额达到了6.6亿元,投资回报率已经达到了441%。

除了投资眼光的超前之外,金风科技对行业未来发展的预判也是业内独一档。

海上风电图强,出海发展拓疆

近几年,我国风电行业逐渐呈现出了向海上发展、向海外发展的“两海”趋势。

先说海上风电,海面相较陆地更平坦,且风速稳定风量大,平均比陆地快20%左右,因此发电效率和发电市场都比陆地风电要高。

此外,沿海地区是国内大部分人口和工业的集中地,用电需求占我国总量的70%以上,发展海上风电可就近供电,缩短输电距离降低成本。

据相关机构预测,2025年至2030年全球海上风电新增装机容量从15.5GW增长到38.5GW,年均复合增长率将达到30%。

从国内竞争格局来看,2025年金风科技的海风首次超越了明阳智能,全年新增装机242台,容量208.9万千瓦,占比37.6%,比上一个海风老大明阳智能多出13个百分点。

过去明阳智能凭借着半直驱技术,在高风速、深远海漂浮式场景有一定竞争优势,但随着应用场景多元化,其在市场中的竞争也逐渐趋于被动。

新老大金风科技主要是走直驱永磁技术路线,相较于半直驱技术具有更低的故障率,运维成本比双馈机型低30%,更适合海上高盐雾、强台风的严苛环境。

反映到下游订单方面,2025年前三季度金风科技在手订单共52460.84MW,同比增长18.48%,其中6MW+大功率机组占比86.06%。

凭借在江苏等海上风电重点省份的大规模项目交付,如三峡江苏大丰800MW项目、江苏国信大丰850MW项目等,金风科技实现了装机容量的快速增长。

再来说出海方面,在我国风电整机企业中,金风科技算是最早一批发展海外业务的。

从2025年的竞争格局来看,金风科技不仅坐稳了第一梯队,还是当之无愧的断层第一。

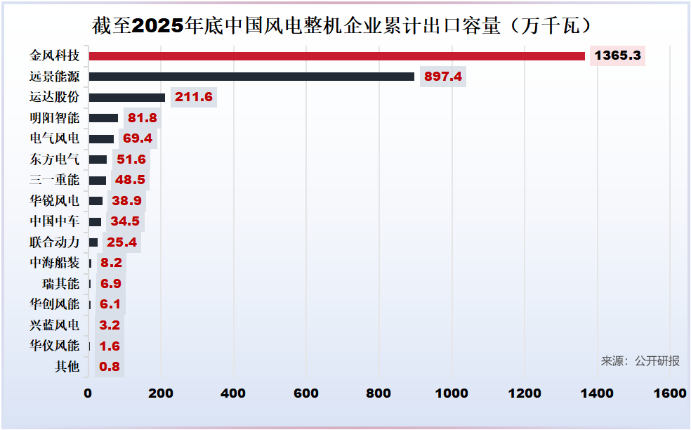

2025年,金风科技出口风机量共629台,容量达386.2万千瓦,累计出口容量1362万千瓦,占比接近48%,相当于中国风电一半出口量都是金风科技完成的。

相比之下,排名第二的远景能源出口风机量共290台,容量为213.6万千瓦,累计出口容量接近900万千瓦,占比31.5%,远不及金风科技。

未来,海外市场仍然是国内风电企业的主攻市场。

据专业人士透露,中国风电产品在海外投标报价普遍比欧洲企业低20%左右,而且依然能保持较大的盈利空间。

这主要是因为中国是全球最大的风机装备制造国,风电机组产量大约也占全球市场的六成,庞大的产能足以摊销成本,但国内市场消化不了这些产能,因此出海拼杀成了最优选择。

据预测,2024年至2028年中东和非洲陆风新增装机复合年均增长率为39%、亚太(除中国)为17%、欧洲为13%、美洲为11%。

全球海风新增装机有望从2023年的11GW增长至2033年的66GW,复合年均增长率为20%。

在国际市场方面,金风科技的业务已经遍布全球六大洲、42国家,其中公司在北美洲、大洋洲、亚洲(除中国)及南美洲的装机量均已超过1GW。

目前,金风科技已完成了GWHV11、GWHV12、GWHV15三个平台机组的国际化开发,并在中东、北非、中亚、南非、南美、欧洲等多个国家和地区实现了项目签约。

2020年至2024年,金风科技海外收入金额从45.94亿元增长至120.08亿元,翻了将近3倍。

在收入结构表现上,2020年至2025年上半年金风科技国外销售占比从8.25%快速增长至29.4%;同期,公司国内销售收入占比从91.8%下滑至70.6%。

与此同时,未来海外收入的提升也有助于金风科技改善盈利能力。

2025年上半年,金风科技国际销售业务的毛利率高达18.79%,较国内业务毛利率高出了5个百分点。

从综合盈利指标来看,2025年前三季度金风科技的毛利率为14.39%,净利率为5.85%,同比上升12.5%。

在国内市场趋于饱和的背景下,海外市场特别是“一带一路”沿线国家将成为风电企业的新战场。

而金风科技作为最早走出去的国内风电整机企业之一,近年来的海外拓展效果十分明显,很有可能会凭借在海外市场的头部优势迎来新的业绩增长点。

在2025年行业洗牌中,金风科技凭借“双海战略”与前瞻投资眼光脱颖而出。

与同行相比,其不仅以25%份额稳居国内第一,更以近50%的出口占比断层领先。这标志着其竞争优势已从规模效率,升级成了对高价值赛道的前瞻卡位与全球布局。

在风电行业成为了成长型周期行业的背景下,金风科技拥有的这种产业洞察能力,恰恰式构筑企业长期发展最好的底气。

来源:投资雷达