光风乍起,300亿定局:亨通光电为何领跑光纤赛道?

发布日期:2026/5/13

4月20日,央视新闻进行了一场“火热的光纤”调查。

调查的契机很简单。

2026年以来,全球光纤价格一路上涨。像是国产G.657.A2光纤曾经只卖32元的光纤,如今价格飙升至240元,同比增长650%,涨幅甚至远高于去年黄金。

调查的结果,也进一步验证了光纤的“火热”。

在接受采访的几家工厂中,烽火通信今年产品销量同比增长了三倍以上。亨通光电更是称其订单排产计划已排至2027年一季度。

可见,全球光纤行业的确迎来了需求爆发期,产业链上的企业也一直处在满负荷运转状态。

那么,高需求下,谁又将成为诸多光纤企业的业绩领跑者?

订单和产能“双爆发”

早在2026年一季报中,亨通光电就披露了其海底电缆、海洋工程及海洋通信业务等相关订单合计金额已经近300亿元。

再加上,公司采访时所称的排产计划已经到2027年一季度。单从披露的订单这一项看,亨通光电其实已经走在了整个行业前面。毕竟,长飞光纤、烽火通信等同行企业,并没有在财报以及采访中谈及订单情况。

那么,如何将“纸面订单”快速转化为“实际营收”,就成了亨通光电眼下最需要解决的核心问题。

在此之前,我们先要知道,亨通光电的订单从何而来。

光纤订单的增长,本质上还是AI普及的一种侧面映射。

传统的光纤一般用作数据传输的“管道”,过去主要客户是运营商和普通数据中心。AI的出现,把这种需求结构彻底改变了。

AI智算中心单机柜光纤用量是传统机房的5-10倍,其GPU集群训练大模型更是需要数千张GPU全互联。以前光纤是铺到千家万户,现在是铺到每一块GPU卡旁边,这不是线性增长,而是数量级跃升。

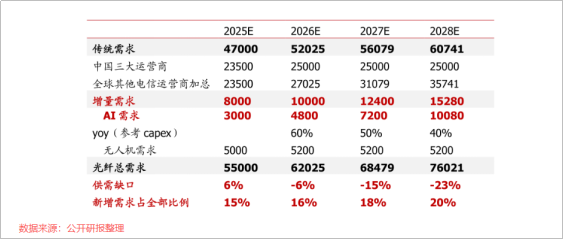

除了AI需求外,全球5G网络基建更新迭代也添了把火,军用无人机对光纤的需求也在增长。多重因素叠加,共同造就了一个至少长达两年的需求缺口。

预计2028年,全球光纤供需缺口率能达到23%。

这还只是亨通光电订单的一部分来源。

虽然亨通光电披露的主营业务分很多块,但智能电网、光通信、海洋能源与通信和工业以及新能源智能这四大业务的核心产品就是电缆和光缆。

亨通光电不仅是全球光纤前三强,还是全球高压海缆(电缆的一种)前三强。而且,海缆订单“预定”属性更为明显。

如果说光纤订单的猛增,是因为价格上涨后客户对成本端预期的把控。那么电缆的订单,则是下游客户在谋求发展前,必须预先锁定的产能。

电缆是高度定制化的产品,基本没有标准化量产可能,从设计到交付至少要12-18个月。尤其是海上风电项目常用330kV、500kV高压海缆,需要根据不同海洋环境,对海缆的长度、损耗、机械强度差异生产。

与此同时,2024年,全球海缆正进入新旧更替的集中期,预计未来十年将有148条陆续退役。

全球具备较强跨洋通信及系统建设集成能力的企业只有四家,亨通光电是其中唯一一家中国企业,能够接下近300亿的高额订单,也就不足为奇了。

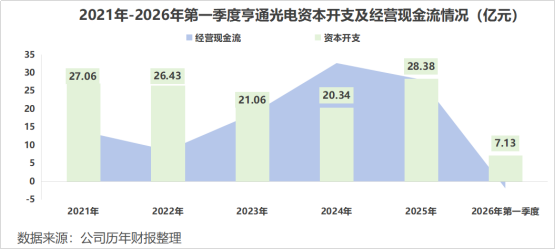

早在订单爆发来临之前,亨通光电就已经提前布局产能。

2021年以来,公司每年的资本开支都是二十多亿元,2025年更是达到了28.38亿元。从与现金流的对比情况来看,亨通光电只有2024年“舒服”一点,剩余时间资本开支都远高于经营现金流。

与此同时,截至2026年一季度末,亨通光电长短期借款金额合计已经达到165.61亿元,已经超过133.02亿元的货币资金。

也就是说,即使需要承担较大的资金压力,亨通光电通过借款融资等方式,至少提前三年就进行了产能扩建,才成功备下了足够承接大订单的产能。

眼下,满负荷生产已经成为亨通光电生产线的常态,大订单不会因为产能不足被卡住,订单转化为实际营收的速度只会比同行更快。

2026年第一季度,亨通光电实现净利润11.05亿元,环比增幅达到了263.07%;实现扣非净利润11.33亿元,环比增幅更是高达402.13%,要远高于长飞光纤、中天科技。未来随着产能释放、订单兑现,也将进一步补齐公司的现金缺口。

更何况,亨通光电产品的落地速度,也比同行快。

技术和场景“双落地”

在光纤领域,亨通光电并不是“第一话事人”。

1976年,烽火通信的前身武汉邮科院,就生产出了中国第一根实用化光纤,开启了国内光通信时代。2005年,长飞光纤又造出了国内第一根自主生产的光纤预制棒。

与它们相比,亨通光电切入的并不快。

2010年其自主研发的光棒才开始量产。2025年贡献了约56.09亿元营收。

不过,“研发的晚”并不代表“落地的慢”。

最典型的一个例子就是大疆。

大疆无人机飞控的核心研发,最早也只能追溯到2006年,比Parrot晚了12年,比专注多旋翼的3DR也晚了3年,但这丝毫不影响公司占据全球无人机70%的市场份额,就连去年刚推出的运动相机,也几乎抢占了影石一半的市场。

可见,企业拼的从来不是入场早晚,而是技术落地的速度和匹配场景的精度。

传统C/L波段标准单模光纤接近“香农定理”所限定的物理极限,难以支撑持续增长的容量需求。于是,空芯光纤应运而生。

在850nm波段,空芯光纤比传统多模光纤在传输损耗、色度色散、模式纯度上有显著优势,反谐振空芯光纤的克尔非线性系数比传统光纤低3-4个数量级。能够有效适配互联AI数据中心建设。

目前微软、AWS已启动部署,国内亨通、中天、长飞等企业已实现技术突破并送样测试。

2026年2月,亨通光电在回答投资者提问时指出,公司成功中标中国移动宁夏公司2025年至2026年空芯光缆采购项目。该项目是国内首次将空芯光纤应用于DCI场景的实践案例。

此外,公司还成功开通并投入运营中国联通首条商用空芯光纤光缆线路。

在具体的海洋通信场景上,2026年3月,亨通光电自主研发的G.654.D光纤衰减系数成功降至0.144dB/km,创造了中国同类产品性能的新纪录。

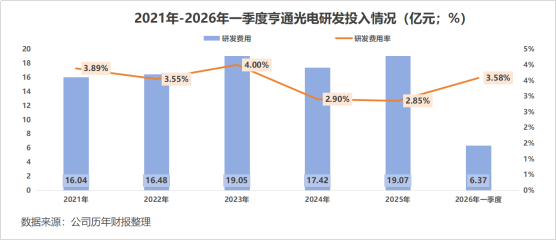

当然,这背后是公司近百亿的研发投入。2021年以来,亨通光电研发费用合计已经达到94.43亿元。2026年一季度其研发费用率进一步提升到了3.58%。

也就是说,无论是面向AI数据中心的空芯光纤,还是适配跨洋传输的低衰减海缆,亨通光电都把技术突破快速落地到了实际商用场景中,完成了技术与市场的双向承接。

这份能力,正是亨通光电能承接大额订单关键支撑。

结语

光纤只是一个窗口。

从光模块、算力租赁、制冷材料再到变压器各行各业的涨价、订单增长,实际都是AI通过“蝴蝶效应”渗透的结果。

亨通光电凭借多年技术沉淀、产能布局,率先完成了落地。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

来源:TMT研究院