宁德时代砸30亿入局!从产能冠军到规则“执旗者”

发布日期:2026/6/9

打造全球最大储能实证平台,试图重新掌控行业话语权。

2026年5月底,新能源行业的目光再度被宁德时代吸引。

5月28日,由宁德时代联合厦门市政府共建的“厦门实证储能科技研究院(ESVL)”正式宣告启动。

占地150亩(约10万平方米)、耗资高达30亿元人民币、全球规模最大、检测能力最完整的储能全场景一站式检测与实证平台……伴随着一连串宏大的定语迅速刷屏。在其官方语境中,这是一个打破行业乱象、推动技术进步的公器,是一件利在千秋的储能行业“基础设施”。

然而,在商业世界里,任何不计成本的投入背后,往往都隐藏着同等体量的焦虑。

当一个赛道上最强悍的“运动员”,开始跨界,自费修筑赛道、甚至深度参与制定赛道规则时,行业的生态平衡也正在悄然发生改变。

01王座上的“系统焦虑”

要透视宁德时代为何不惜重金布局,必须直面其在储能蓝海中的真实境遇。

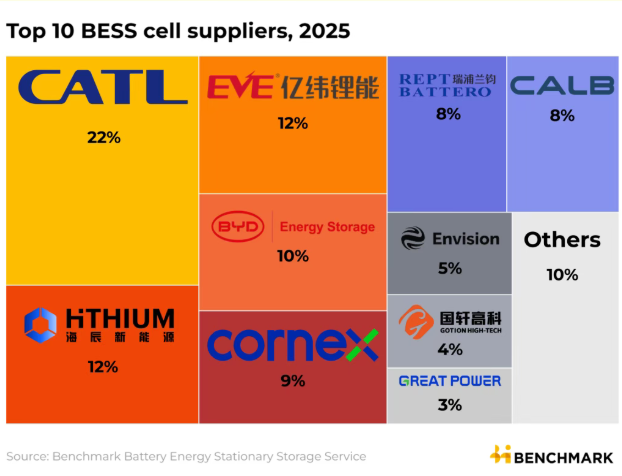

宁德时代虽然在储能电芯领域蝉联“五连冠”,但其统治力正面临被群狼分食的危险。

InfoLink数据显示,其储能电芯全球市占率已从2024年的40%滑落至2025年的30.4%;若按Benchmark更精确的BESS口径,其市占率更是从2023年的32%显著下滑至2025年的22%。

硬币的另一面是,海辰储能与亿纬锂能加速追赶,市占率均已达到12%左右。同时,二线梯队的瑞浦兰钧、中创新航、楚能增长势头也不容小觑。

比份额缩水更致命的是“标准定价权”的流失。海辰、亿纬、欣旺达等对手纷纷跳过宁德时代主导的280Ah/314Ah/587Ah规格,直奔600Ah+乃至1000Ah的超大容量电芯,试图定义下一代产品。

同时,以中车株洲所为代表的头部集成商不再甘当“搬运工”,通过自研直流侧系统反向倒逼电芯厂接受下游技术参数并让利。

在产能过剩、市占率受到严重挤压的“王座焦虑”下,宁德时代必须主动破局,加速向下游系统集成与算电协同全方位布局。

一个清晰的信号是,宁德时代正加速由单一“电芯”制造商向“集成商”、乃至整站话语权转型。

财报显示,宁德时代2025年系统集成业务全球共交付超70个项目,出货规模同比增长超160%,并相继推出天恒6.25MWh集装箱液冷储能系统、全球首款可量产9MWh的TENER Stack超大容量堆叠式储能方案。

InfoLink数据显示,宁德时代已经在今年一季度成功跻身全球储能系统出货TOP 10,排名第8,这也是它首次登上该榜单。

由于在变流器(PCS)以及复杂电力系统集成方面存在明显短板,且年初尝试收购华为数字能源最终因战略控制权博弈而告吹,宁德时代选择了更为激进的资本战车路线:

•锚定IDC算力场景: 2026年4月,豪掷近41亿元拿下高压直流电源龙头中恒电气母公司49%股权;同年5月,拟斥资约9.42亿美元(约合人民币64亿元)收购国内老牌互联网数据中心巨头世纪互联最多38.1%的股份,上位第一大股东。

•卡位AI虚拟电厂: 2025年底,领投虚拟电厂与能源大模型企业达卯科技,并联合商汤发布“临港AIDC算电协同平台”。

然而,向下延伸并非坦途。系统集成领域不仅强手如林,还需直面跨界科技巨头如华为等的正面狙击。

更深层的危机在于行业整体的“信任赤字”——动辄宣称1.5万次循环寿命的系统,实际并网中频频因电芯失配、温控不均导致寿命腰斩或并网延迟。相关报告显示,全球近五分之一的大型储能电站存在性能不达标问题,整个储能资产正面临严重的信用危机。

此时花费两年、砸下30亿巨资建立实证平台,这一“超级风洞”的战略意义在于将验证节点从“投运后”前置到“交付前”。平台搭载了高规格的电网模拟器以及巨型室内燃烧实验室,可对成百上千个储能集装箱组成的“整站”进行真火、极端工况以及高压并网实测。

宁德时代的逻辑非常直接,——既然全行业参数注水盛行,那我就造一个无法作弊的物理天平,通过重资产投入筑起两道高墙:一是让那些依靠低价组装和虚标寿命生存的玩家直面“现形”风险,二是将自己的“企业标准”打包固化为“行业标准”,重新定义储能行业话语权。

据悉,目前该平台已与TÜV南德、TÜV莱茵、CSA、鉴衡等全球主流认证机构深度合作。中国储能企业出海时,可以直接在这里拿到全球认可的整站级实证报告,极大缩短海外认证周期。

02对手会买单吗?

在全链路实证的战场上,宁德时代并非没有对手,科技巨头华为早已在此深耕。

早在2025年SNEC,华为发布全球首个构网型光储解决方案时,就同步打造了当时的“全球最大源网荷储实证基地”,面积20,000m²,具备50MW/100MWh+测试能力,并已在菲律宾、沙特红海新城等全球多地完成了“真构网”的工程与项目实践。

华为打造了“物理实证+数字仿真”双轨验证体系,配备超1500个仿真模型,其核心价值主张指向“6大构网能力”(短路电流支撑、惯量支撑、宽频振荡抑制、一次调频、黑启动、并离网无缝切换)的全场景验证。这套体系专为“智能组串式构网型储能”具体解决方案服务,形成了从理论到工程落地的垂直闭环。

相比之下,宁德时代最新布局的厦门实证储能科技研究院(ESVL)则具有明确的标准输出意图。

ESVL由“电—热—网—磁—境”五个维度的创新实验室组成:

电网并网实验室以千节点级电网仿真能力,可将并网问题前移解决,配备35千伏/100兆伏安电网模拟器,规模是美国国家可再生能源实验室(NREL)同类设备的14倍;高压安全实验室可覆盖1kV至500kV全电压域;

热安全与燃烧实验室配备20MW量热仪,首次让大规模储能燃烧测试摆脱户外干扰,据称为全球最大室内极限环境与燃烧实验室,拥有10万立方米的室内燃烧空间,能同时对9个大型集装箱进行防爆测试;

电磁兼容实验室支持40尺集装箱整机入舱;环境适应性实验室可模拟-50℃到100℃极端温度,以及7200米高海拔气压环境。

五大实验室共同指向“整站级”安全与并网验证。其本质差异在于,华为是产品验证的延伸,而宁德时代则试图从行业公共基础设施层面建立生态影响力。华为在PCS和数字化管理等系统层面拥有更成熟的积累,宁德时代则在电芯技术和制造规模上具备更深的护城河。

早在2025年,宁德时代董事长曾毓群曾在世界储能大会上“炮轰”行业质量乱象,指出部分项目实际运行寿命不到承诺时间的四分之一,再到如今自费30亿给出“破题方案”,成功树立了“行业吹哨人”与“秩序重塑者”的形象。

但这种“既当运动员,又当裁判员”的野心,是否能达到预期的理想成果?最大的阻力或许来自于竞争对手的天然警惕。

储能系统集成的核心竞争力,除了电芯,更在于BMS控制、EMS能量管理以及PCS并网算法。在群雄逐鹿的格局下,像Tesla、阳光电源、比亚迪、华为等拥有全栈自研能力的头部厂商,几乎不可能将自己的核心产品和未公开的并网控制策略,送到最大竞争对手主导的平台上去检测。

因此,该平台短期内很难真正吸引第一梯队的竞争对手主动为其买单,更有可能首先吸引缺乏研发和验证能力的二三线组装厂,或是亟需解决并网延迟痛点的电网业主。

宁德时代大建实证平台,客观上戳中了当前储能系统“虚标、脱网、不安全”的行业软肋,对提升行业整体的技术门槛有着积极的倒逼作用。

在这背后,一场关于储能核心话语权的暗战,才刚刚拉开序幕。

来源:太瓦储能