利润暴涨12倍!东方盛虹上半年业绩预告出炉

发布日期:2026/7/7

这半年,民营巨头东方盛虹迎来了利润暴涨。

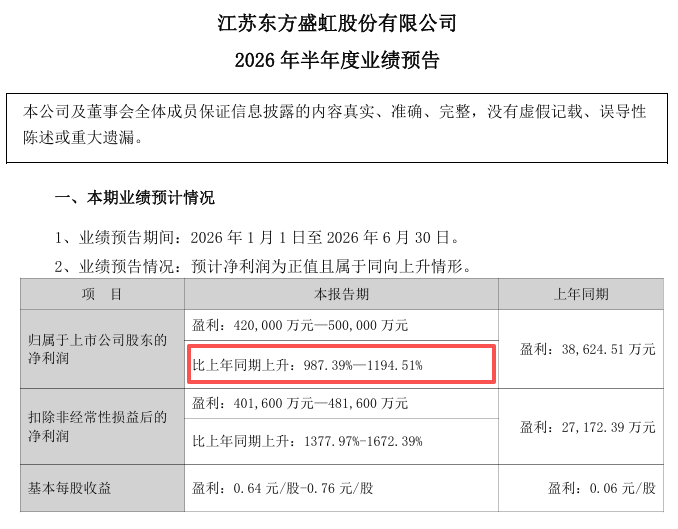

2026年7月初,东方盛虹发布上半年业绩预告,归母净利润42亿元到50亿元,对比去年同期的3.86亿元,增幅最高接近12倍。二季度单季的同比涨幅,则高达60到78倍。

按理说,原油价格上行,石化企业的成本会同步抬升,利润应当承压。但东方盛虹却在这一背景下盈利大幅增长,这种“反常”很难用传统框架去理解,也因此显得格外引人注意。

拆开来看,你会发现这背后是整个炼化行业的定价方式,正在悄悄切换。

01

把利润放大十二倍

东方盛虹如何在原料大涨的情况下实现了十二倍增长?理解这件事,需要先拆解它的产业链是怎么工作的。

东方盛虹是一家全产业链垂直整合的民营大炼化巨头,主体业务是其位于江苏的1600万吨/年的炼化一体化装置,覆盖原油炼制、PX生产、PTA生产,一直延伸到聚酯产品。

这条原油—PX—PTA—聚酯的链条,在石化行业里叫做炼化一体化。

一体化的优势,在油价波动的时候体现得最为充分。单一炼厂在油价上涨的时候,往往要面临原料成本上涨,而这个时候成品油销售的价格却不一定同步上涨,如果是这样利润空间往往会被压缩。

一体化炼厂有明显的不同。原油裂解之后,它可以把得到的芳烃直接送进PX装置,再把PX送进PTA装置,最后还可以把PTA送进聚酯装置。

其中的每一道工序都是自己的,每一道工序的产品都可以参与到市场,捕获价差。

行业研究显示,具备炼化一体化能力的综合型炼厂,平均盈利能力高出单一炼厂20%到30%。

2026年上半年,这条产业链上的每个环节都在扩张。

首先看原油。上半年,国际原油价格大涨,成品油的价格同步出现大涨。摩根大通报告显示,1月到4月,亚洲成品油价格涨幅达到60%到120%,超越了原油本身。

东方盛虹的利润增长还不仅仅来自于成品油。

以PX为例,据Wind数据,6月亚洲PX与石脑油的价差月均值约为389美元/吨,这是一个在历史上都属于高位的水平。丙烯期货在上半年的波动区间达到5821到9859元/吨,平均收盘价约7594元/吨,涨幅显著。聚酯产品的利润也在回升。

综合来看,整条链条的各个环节都在向好。这也意味着每一吨原油在炼化一体化装置里走一遍之后,每个环节产出的利润都比过去低谷期更高。

当然,这种盈利背后还有一个关键的因素,不能忽视,即原油价格上行带来库存增利。2026年初期,也就是中东地缘局势升温之前,国内不少炼化企业已经按照惯例进行了原料备库。

中国海关总署公布的数据显示,2026年1到2月原油进口总量达9693万吨,日均约1199万桶,同比增幅15.8%。

在封锁发生之前,中国炼厂已经在大量补库。而这批低价原油在随后的高价市场里被消化和销售,差价直接变成了当期的利润。

东方盛虹在一季度实现归母净利润14.32亿元,同比增长319.86%;二季度的盈利区间在27.68亿元到35.68亿元之间,约为一季度的两倍,这个节奏与油价的上行曲线基本吻合。

不仅如此,从数值上看,东方盛虹半年实现的净利润,已经接近或者超过此前行业对其全年的预测值。

这并不是行业预测失误,而是行业条件发生了机构预判范围之外的变化。

02

暴涨背后发生了什么?

一体化优势,高油价背景、库存增利是东方盛虹实现高利润的条件,但并不是全部原因。它利润暴涨的背后还有一条更为隐秘的链条在发生作用。

过去这些年,一直在发生但没有被充分重视的事实是产能出清。

最先感受到压力的其实是欧洲。

据欧洲石油化工协会数据,2009年以来,欧洲已陆陆续续关闭约30座炼油厂。仅十年间,欧洲炼油产能就萎缩了37%。

与此同步发生的情况是,欧盟的碳排放价格已经突破90欧元/吨。对于炼化这种能耗密集的行业而言,这就不再单纯是政策那么简单,而是会成为企业运营真实的成本。

目前,60%的欧洲炼厂处于高风险的关停状态,占全球高风险炼厂总量的45%。以乙烯为例,根据WEGO研究院的数据,近年欧洲合计关停了约1100万吨乙烯产能。

北美同样处于产能收缩过程之中。

美国最大的独立炼油商瓦莱罗,宁可承受11亿美元的账面损失,也要在2026年4月前关闭加州炼油厂。这是一家日产17万桶,占加州汽油产量8.6%的工厂。菲利普斯66的洛杉矶炼油厂则在2025年12月停产。两家合计占加州炼油产能约17%。

过去五年,美国整体炼油产能减少约50万桶/日。

这些产能退出,并非需求大幅收缩所致,更多是来自监管层面的成本上升和资产老化之后的主动撤离。

伍德麦肯兹在2025年的报告中给出了一个更系统的判断。到2035年,全球约21%的炼油产能,也就是101家炼厂、合计1840万桶/日的规模,面临关闭或重组风险。其中,主要集中在欧洲和北美的高成本、老旧装置、高碳排的装置。

新增的产能在哪里?在亚太,尤其是中国。过去十年,中国炼化产能的扩张是全球最大的单一增量来源。截至2025年末,中国炼油一次加工能力达到9.3亿吨/年,自2022年起已超越美国成为全球第一。国内千万吨级炼厂已超30家,这批大型装置的合计产能占全国总量的62%。

当欧美高成本产能在退出,亚洲新增产能逐步投放时,全球炼化产品、成品油以及化工原料的定价中心也在迁移。

过去二十年,炼化行业整体运行在一个相对统一的全球市场体系中。

原油作为核心定价商品,带动下游成品油与化工品形成较为一致的价格联动结构。在这一体系下,成本最低的地区往往更具竞争力,价格围绕成本线波动,企业利润主要来自效率差异。

但这一套运行方式正在改变。

欧美炼厂在低价差环境下的退出决策,主要集中在2024至2025年之间,但由于装置关停与产能出清通常存在一到两年的滞后期,实际供给收缩是在逐步兑现的。

当2026年地缘冲击爆发时,全球需求仍保持相对稳定,航空与航运需求甚至呈现恢复性增长,而供给侧却缺乏足够的弹性快速补位。

于是,局部市场的短缺迅速传导为价格上行压力。

这种供需错位,使价格形成机制逐渐发生变化。价格不再主要由单一的全球均衡决定,而是更多表现为不同区域市场之间的分化与差异。

在这一过程中,中国炼化企业的位置显得尤为特殊。一方面,其原料仍然来自全球市场;另一方面,产品主要面向亚洲这一需求最集中的区域,使其天然处在溢价更高的市场环境中。

与此同时,物流体系的变化进一步放大了区域价差。霍尔木兹事件引发的航运路径调整与运输成本上升,使不同区域之间的价格差异进一步扩大,同一产品在不同市场出现明显分化。

在这样的结构下,定价权就从过去更多属于成本最低的生产者,逐渐转向那些在区域短缺市场中具备稳定供给能力的企业。

谁在关键区域拥有产能,谁就更接近价格形成的中心。

东方盛虹的产业结构恰好处于这一体系的核心位置,其炼油、PX、PTA到聚酯的完整链条,使其能够在多个价差节点同时获取收益。

一体化结构将原本分散在市场中的利润重新整合到企业内部,并在价差扩张阶段形成同步放大效应。

从产业视角来看,这意味着炼化行业正在从过去产能驱动下的统一市场定价体系,逐步转向由区域供需错配主导的多中心定价体系。

这一变化的意义并不局限于某一季度的利润表现,而在于整个行业的竞争方式与价值分配方式正在发生更深层的调整。

来源:石油link 作者:木兰