越南风电2020开局:前进抑或停滞?

发布日期:2020/4/3

劳动力成本高竞争力、优先重工业发展、年均经济增速连续数年实现6.3%,越南近几年的经济表现越来越受到海外投资者的关注。在电力行业,预计到2025年全国电力增长将保持8%的增速。

为满足经济发展对电力增长的要求,同时为了减少环境污染、碳排放,确保国家电力安全,减少电力市场对周边国家进口能源和电力的依赖,从2016年修订的第七次电力发展规划(2011-2020)后,越南政府加大对可再生能源和电力行业的政策扶持,鼓励国外投资者投资本国相关产业。

然而越南政府的风电政策长期以来因被动、PPA条款在国际市场上的可融资性和电网接入情况而饱受诟病,大量已纳入国家发展规划的项目因久未核准而迟迟未能并网,在2020年开局疫情的冲击下全球供应链迟滞,刚刚有转好迹象的越南风电行业似乎又迈进了迷雾之中。2020年已过四分之一,接下来越南市场该作何选择呢?

行业现状

在越南固定电价机制的刺激下,目前全国的光伏装机总容量已经达到了4460MW,预计到2020年底,装机总容量将达到5500MW。

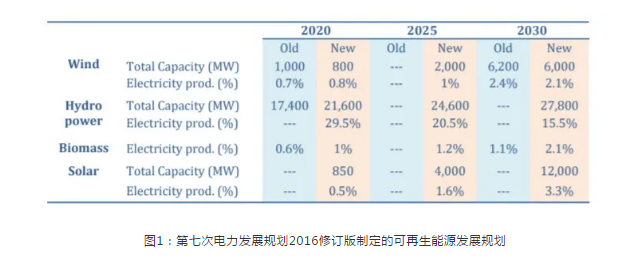

形成鲜明对比的是,截止到2019年,全国包括海上风电和陆上风电的装机总容量为490MW。根据第七次电力发展规划2016修订版(PDP VII, Rev.),到2020年,全国风电装机总容量应达到约800MW。

截止至2020年3月15日,工贸部收到各省上报的接近250个风电项目,总容量约为45000MW。通过数据对比不难发现,投资商对风电项目投资开发非常积极热情,但最后落地实现并网发电的项目却不理想,甚至还没有达到电力规划目标。

图1:第七次电力发展规划2016修订版制定的可再生能源发展规划

2025-2030风电发展规划

根据工贸部最新递交给总理办公室编号1931/BCT-DL《关于批准各风电项目纳入规划》的文件显示,能源局于2020 年2月核查了第七次电力发展规划修订版(PDP VII, Rev.)的执行情况,并制定了2020年-2030年期间电源容量结构初步方案和优化方案,以确保到2030年各电源电力供应平衡。

表格1:2020-2030年电源容量结构初步方案(1931/BCT-DL)

表格2:2020-2030年电源容量结构优化方案 (1931/BCT-DL)

*优化方案为高负载、不利气候条件或其他电源

并网发电延迟情况下的备用方案。

根据以上两种方案,到2025年,按初步方案全国风电总装机容量达6030MW,按优化方案全国风电总装机容量达11630MW,现有的装机容量对比规划容量还是存在着较大的缺口。

在现行固定电价的政策下,获得政府审批通过的且与EVN完成PPA协议签订的项目需要在2021年11月1日实现并网发电,陆上风电项目可享受到8.5美分/度(约等于0.587元/度)的电价。然而许多已纳入规划方案的项目迟迟未能获得审批和PPA协议签订,因此非常有可能会错失享受固定电价的机会,就这一现状,近期业界呼吁延长补贴电价的并网日期也正被有关部门考虑中。

疫情下的业界呼吁

正常情况下业主应提前12-18个月向主机供应商下单订购风机,且支付大笔预付款,然而新冠肺炎的突然来袭打乱了正常的节奏,使得本来忙于应付中国等其他国家抢装潮的风机供应链更加紧张。受疫情影响,中国和欧洲的主机生产或许到今年下半年才能完全恢复生产。这就意味着本来计划在2021年11月之前并网发电的风电项目不再能够享受到8.5美分/度的固定电价,同时投资者还要承担高昂的项目融资成本和项目前期开发成本,严重影响了项目的经济效益。

根据越南政府的数据,目前有4400MW的项目正在排队等待审批,全球风能理事会正积极联络行业领袖向越南政府建议将2021年风电并网时间节点延长最少一年半的时间,并且加快已进入规划项目的批核工作。许多业界人士纷纷呼吁政府应该在短时间内迅速发布电价延期政策,安抚市场情绪和投资者对越南风电行业的信心。

政策走向何方

55号决议

2020年2月11日,越南共产党中央政治局(决策机构)发布了55NQ-TW号决议(55号决议),该决议用于指导能源行业子行业的发展计划,如目前总理办公室正在审核的第八次电力发展规划(PDP VIII,2021-2030),规划最晚将于2020年6月30日发布。

彭博新能源财经2020年3月13日的政策解读中指出, 预测越南用电高峰的电力需求将增长至2018年的2.5倍以上,为了继续吸引制造业投资,越南的电力需求将会保持与目前相同的增长速度。为了满足电力增长速度的需求,55号决议要求在未来十年优先考虑电网投资,还要求优先发展可再生能源而非传统的火电。彭博新能源财经认为,尽管法令细节不足,但55号决议表明越南正向可再生能源稳步迈进,而煤电行业将为此付出代价。

电价固定机制可能延期

基于目前的状况,工贸部和有关部门在2月召开会议讨论风电和光伏项目定价机制问题,新机制或会延续固定电价,风电和光伏电价进行微降,该方案如果通过,将延迟执行竞价机制。

此外,在工贸部向总理办公室递交的编号1931/BCT-DL文件中,工贸部提出了如下建议:

扩大风电、光伏装机容量和在全国电力结构中的占比:

对于大规模集中申报风电、光伏项目的省份,加快省级电力系统基础设施的适应性,充分消纳新增容量

提前完成或新建如下输送电网工程:

2号文售电协议(PPA)修订

结合2019年年初工贸部发布的编号02/2019/TT——BCT文件(简称“2号文”),附件的售电协议修订版本取代了2012年发布的32/2012/TT——BCT号文(简称“32号文”)附件售电协议。相较于32号文,2号文的售电协议根据过去几年风电行业发展过程中碰到的实际问题进行了修编,这些变化体现了政府近年取得的发展经验。

新售电协议移除了越南电力公司(EVN)因为违约而承担的赔偿责任限制,项目业主可依据实际遭受的直接损失和在非违约情况下原本可获得的直接收益,向越南电力公司要求损失赔偿,直接损失和直接收益价值的举证责任在于业主方。

新售电协议还放宽了约定的项目并网时间,业主可在约定时间前6-12个月内正式提出延期并网的申请,在相关部门同意的情况下,项目未能按期运行不会被视作违约。如发生不可抗力因素,业主的违约责任可豁免。

离网式风电项目试点方案

工贸部近期向总理办公室递交了544号议案,议案建议实行总规划容量1000MW的离网式风电项目试点方案,纳入该方案目录的试点项目可以和私有电力用户直接签署购电协议(DPPA),购电协议草拟合同和544号议案一起提交给了总理办公室,目前方案尚未得到总理办公室的签字许可生效。

方案的实施或许不足以缓解电网压力,但是打破了越南电力公司作为全国唯一可再生能源电力买家的局面,将风电电源和其他电源放到同一竞争平台上,更加经济的电源在这种方案下更有优势,试点方案是一种逐步迈入市场化竞争的体现。

结语

可以看到越南市场存在风电开发的需求空缺,越南政府也积极吸引投资方前往越南开发建设风电项目或是在当地投放主机生产制造供应链。以此次的疫情为契机,业界正整合资源积极向政府寻求解决方案,延长项目可享受固定优惠电价的时间点,争取让一批经济效益好的项目顺利运行,为越南的风电产业奠定良好的基础。

来源: 风脉能源 作者:杨景