详解电化学储能各技术路线及产业链

发布日期:2017/5/17

铅炭性价比优势显著,市场前景看好。铅炭技术可将普通铅酸电池的3-4倍,循环寿命提升至其6倍,充电速度可提高8倍,而其生产成本仅比普通铅酸电池增加30-40%,性价比极高。当前铅蓄电池行业已形成“原料-生产-应用-回收”循环产业链,铅炭储能技术以此为依托,已在多领域初步实现商业化应用,市场前景看好。

锂电产业发展快,成本下降推动储能应用。锂电电芯产业规模超2000亿,未来仍将保持高速增长。近三年来锂电池成本已下降50%以上。当前主流锂电池厂商产能仍在高速扩张,伴随电极技术进步和动力电池梯次利用,预计未来5年锂电池成本仍将保持15-20%年降幅,锂电储能成本也将进入商业化区间。

锂电技术是电化学储能主流。锂电储能在多种应用领域都具有技术经济性优势,目前全球相关项目装机规模约占总容量的50%,远超其他储能技术。储能应用更注重安全性、循环寿命和成本,当前磷酸铁锂、钛酸锂技术较为适用,未来先进负极技术、电解质技术将成循环寿命提升关键。

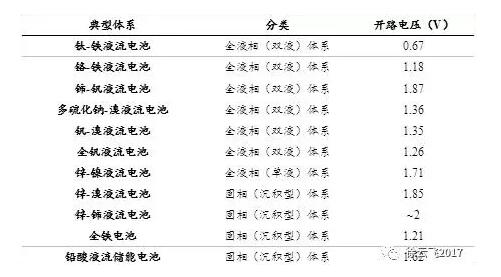

液流电池体系繁多,全钒、锌溴是主流。液流电池循环性能好,容量和功率可独立调节,适合规模化储能。国内全钒体系研究较多,但隔膜依赖进口导致成本偏高。锌溴成本相对低,技术仍受国外垄断。单液流电池无需隔膜,是未来液流电池技术发展的新方向。

钠硫储能性能好,国内短期难推广。钠硫电池在国外已有较成熟应用,但核心技术受日本垄断,国内短期难以推广。由于其工作温度较高,安全性方面也存在一些隐患。

推荐标的:杉杉股份、国轩高科、科陆电子

受益标的:南都电源、圣阳股份、猛狮科技、雄韬股份、协鑫集成

风险提示:储能尚处于行业初期,发展进度或不达预期。

正文

1储能产业发展加速,电化学技术百家争鸣

电化学电池技术是当前储能行业一大增长点。截至2016年底,全球电化学储能装机规模达1756.5MW,近5年复合增长率27.5%。我国储能产业起步相对较晚,经过十多年发展,目前正从小规模研究示范向商业化初期过渡发展。2016年我国化学储能装机量为189.4MW,同比增长达79.5%。与其他储能方式相比,电化学储能具有设备机动性好、响应速度快、能量密度高和循环效率高等优势,是当前国内外储能研究的热点。

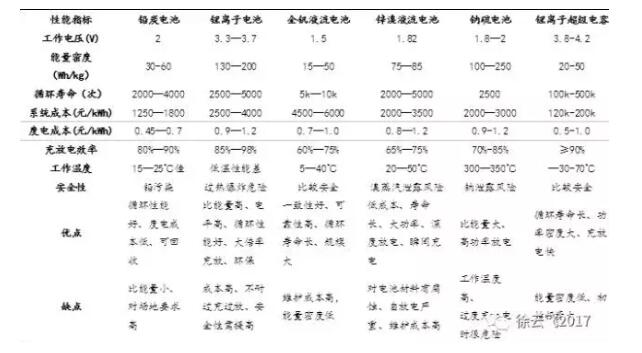

储能电池种类多,性能特点各不同。当前主流电化学储能技术有先进铅酸电池、锂离子电池、液流电池和钠硫电池等,其性能特点和经济性各不相同,目前尚未有某一种技术能够完全满足循环寿命、可规模化、安全性、经济性和能效五项储能关键技术指标。铅炭电池、锂电池是当前发展较快、有望率先带动储能商业化的电化学储能技术。

表1:主流电化学储能技术性能比较

数据来源:《储能产业研究白皮书2016》,国泰君安证券研究

2铅酸老树发新枝,铅炭储能步入商业化初期

铅蓄电池历史悠久,技术革新拓展储能应用。铅蓄电池自1859年发明以来已具有150多年历史。时至今日,传统铅酸蓄电池凭借其安全可靠、容量大、性价比高等优点,在二次电源应用领域仍具有稳固的地位。近年来,以铅炭电池为代表的新兴铅酸技术的出现,大大弥补了传统铅酸电池比能量低、寿命短等缺点,使其在大规模储能领域的应用成为可能。目前铅蓄电池行业已具备较为成熟的技术体系和产业链,先进铅酸电池受益于相对较低的生产成本,有望率先在大规模储能领域实现商业化。

图2:铅蓄电池行业已形成“原料-生产-应用-回收”循环产业链

数据来源:国泰君安证券研究

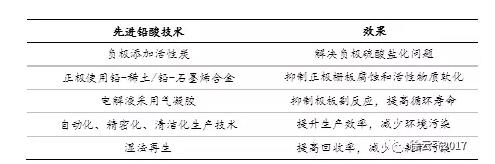

表2:先进技术增强铅酸电池活力

数据来源:《我国储能电池技术的主要进展》,国泰君安证券研究

铅炭电池是当前先进铅酸技术发展的主流方向。铅炭技术的核心是在负极引入活性炭,使电池兼具铅酸电池和超级电容器的优势,同时可有效抑制普通铅蓄电池负极不可逆硫酸盐化的问题,使其大电流充放电性能和循环寿命得到显著提升。测试评估结果显示,同等工作状况下铅炭电池的放电功率是普通铅酸电池的3-4倍,循环寿命提升至其6倍,充电速度可提高8倍,而其生产成本仅比普通铅酸电池增加30-40%。当前铅炭技术研究的重点在于铅炭负极的作用机理、炭材料的选择和抑制析氢等问题上。美国ALABC、AxionPower,日本Furukawa,澳大利亚CSIRO,法国CEA-INESD等公司和机构,都在积极从事相关方面的研究和开发。南都电源是国内铅炭电池开发和推广的领军企业,其产品和技术已在国内市场形成一定竞争优势。

图3:铅炭电池结构示意图

数据来源:《铅酸电池技术原理》

图4:先进铅酸储能系统在电网中应用广泛

数据来源:《先进铅炭电池储能技术》

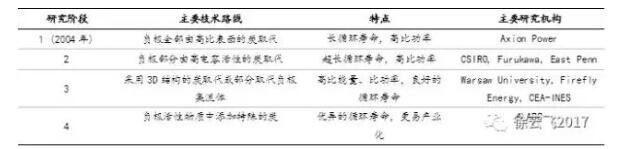

表3:铅炭技术发展历程

数据来源:《先进铅炭电池储能技术》,国泰君安证券研究

铅炭储能步入商业化初期,市场空间大。以南都电源为例,目前公司已在国内投运铅炭储能项目48个,总规模242MWh,已签署储能商用储能电站项目约1000MWh,系统广泛应用于调峰调频、风光储、用户侧储能等领域,具有广阔的商业化前景。与锂电池等其他主流电化学储能技术相比,铅炭电池的成本仅为其三分之一,短期性价比优势仍然显著。长期来看,铅炭电池在循环寿命、环境影响等方面仍具有一定局限性,预计未来其他电化学储能技术的发展和成本的进一步降低将对其市场空间构成一定挑战。

表4:铅炭储能已在多领域实现商业化应用

数据来源:《南都储能电站商业化模式介绍》,国泰君安证券研究

3液流电池多体系并存,全钒、锌溴是主流

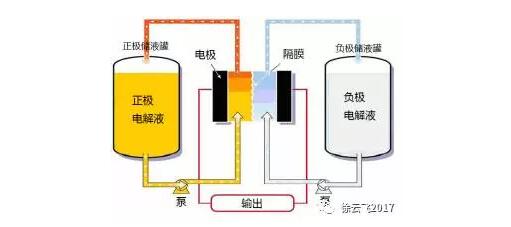

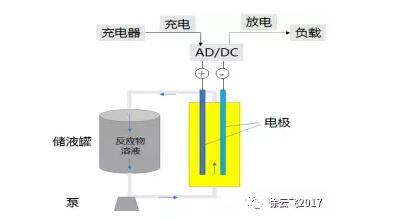

液流电池种类繁多,功率容量可调。液流电池主要通过氧化还原电对在惰性电极上发生电化学反应完成能量储存于释放。其最大特点在于电池输出功率和容量相互独立,可分别通过改变电池模块大小、电解液浓度和体积实现独立设计。同时液流电池具有充放电性能好、循环寿命长的特点,适合大规模储能应用。目前较为成熟的液流电池体系有全钒、锌溴、铬铁、多硫化钠-溴等双液体系。其中全钒、锌溴电池由于不存在正负极电解液交叉污染问题,发展尤为迅速。此外,近年来开始发展的锌镍单液体系也具有其独特优势。

图5:双液流电池工作原理示意图

数据来源:国泰君安证券研究

图6:单液流电池工作原理示意图

数据来源:国泰君安证券研究

表5:液流电池体系繁多

数据来源:国泰君安证券研究

全钒液流电池是目前研究和应用最广泛的液流电池技术。全钒体系正负电极电对分别为VO2+/VO2+、V2+/V3+,其主要优势在于电解液无交叉污染、无自放电、一致性好,且循环寿命极长。目前全球范围内共安装有40-50套钒电池系统,其研发和制造企业主要包括日本住友电工SEI、大连融科、北京普能、美国UniEnergyTechnologies等。其中融科储能于2016年开始投建的200MW/800MWh大连液流电池储能调峰电站国家示范项目,是目前世界上最大的化学储能调峰电站。

高成本是制约全钒液流电池商业化的主要因素。当前全钒系统成本约在4500-6000元/kWh,远高于铅炭、锂电等电化学储能技术,主要原因是离子交换膜、电解液等材料成本较高。目前离子交换膜很大程度依赖进口,价格约为5000元/平方米,国产价格也高达1000元/平方米。同时钒电池体积密度低,电解液使用量很大,导致同规模下电池总成本较高。目前液流电池产业链尚未完善,未来成本下降将依赖于离子交换膜国产化、提高钒离子溶解度、提高电流密度等方向的研究。

图7:全钒液流电池关键技术

数据来源:《全钒液流电池》,国泰君安证券研究

锌溴体系成本低,材料配件受垄断。锌溴液流电池结构与全钒体系类似,其正负极电对为Br/Br-、Zn/Zn2+,两种元素均丰富易得。其结构部件主要采用价格低廉的塑料,不含贵金属,成本较低。隔膜材料主要是锂电池、铅酸电池类似的微孔膜,价格相对便宜,仅为50-100元/平方米。同时其体积能量密度也相对高,总体系统成本仅为全钒液流电池的一半,因而受关注度较高。锌溴电池在技术层面的主要问题在于溴的强腐蚀性,其材料技术和配件生产仍在一定程度上受到美、日等国家的垄断。目前我国从事相关研发的企业主要有安徽美能、北京百能等。

锌镍单液体系开拓液流电池发展新道路。锌镍单液流电池是解放军防化研究院2007年提出的一种新型液流电池,其特点是正负极反应使用同一电解液,无需离子交换膜,从而大大降低了生产成本并简化了电池设计。由于使用碱性电解液,电池长期抗腐蚀能力较好。经试验,电池在1000次循环后能量效率达到86%,优于一般双液流电池。目前这类电池尚处于研发试验阶段,除国内部分机构外,日本、美国也已开始相关研究。

图8:锌镍单液流电池单体(左)与电池组(右)

数据来源:《液流电池储能技术》

4钠硫电池技术受垄断,国内短期难以推广

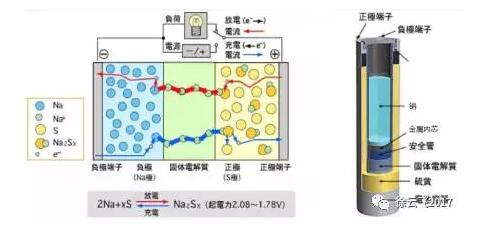

钠硫电池性能好,国外应用较成熟。钠硫电池以单质硫和金属钠为正负极,β-氧化铝陶瓷为电解质和隔膜,其工作温度在300-350摄氏度之间,具有能量密度高、功率特性好、循环寿命长、成本相对低等优点。目前全球范围内已建成200多座钠硫电池储能电站,其规模约占全球电化学储能总装机量的30-40%,仅次于锂离子电池。日本NGK公司是全球唯一具有大规模商业化生产钠硫电池能力的企业,其年产能约150MW。

图9:钠硫电池原理结构示意图

数据来源:《钠硫电池研究分析》

钠硫电池成本和安全性有待优化。钠硫电池系统成本约为2000-2500元/千瓦时,相对大部分储能技术都较低,但离大规模商业化标准仍有距离。此外,由于电池使用液态钠且在高温下运行,一旦陶瓷电介质发生受损破裂形成短路,将引发电池燃烧产生重大安全事故。2011年NGK公司系统曾在客户方发生燃烧,加重了市场对该技术安全性方面的顾虑。

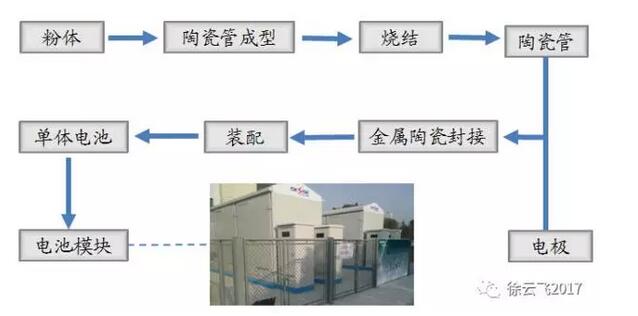

国内钠硫研制起步晚,短期推广难。国内钠硫电池研发工作起步较晚,目前主要由上海硅酸盐所承担,目前已研制成功100kW级储能系统。但与日本NGK技术相比,国内钠硫技术仍有15-20年差距,短期难以商业化推广。

图10:钠硫电池制备工艺流程

数据来源:《若干电池前沿问题及未来电池发展方向》,国泰君安证券研究

5锂电产业发展快,成本下降推动储能应用

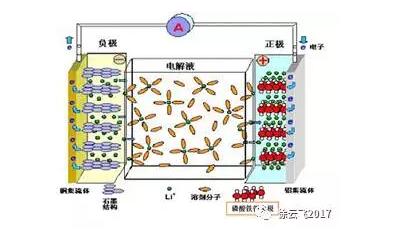

锂离子电池应用广,动力锂电需求拉动产业快速发展。锂离子电池由正负电极、隔膜、电解液组成,具有能量密度大、工作温度范围宽、无记忆效应、可快速充放电、环境友好等诸多优点,目前已广泛应用于各类电子产品、新能源车和电化学储能等领域。近年来锂电产业受下游新能源车动力电池需求增长拉动,规模和技术发展尤为迅速,目前已有动力电池企业上百家,电芯市场规模超2000亿。预计未来5年国内锂电池需求仍将保持30%-40%的高增速,技术和产业链也将进一步成熟。

图11:锂离子电池工作原理示意图

数据来源:GBII

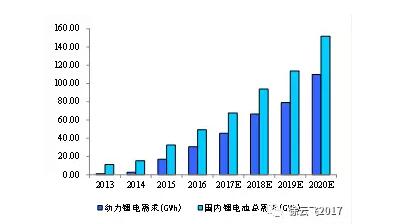

图12:国内市场锂电池需求保持高速增长

数据来源:国泰君安证券研究

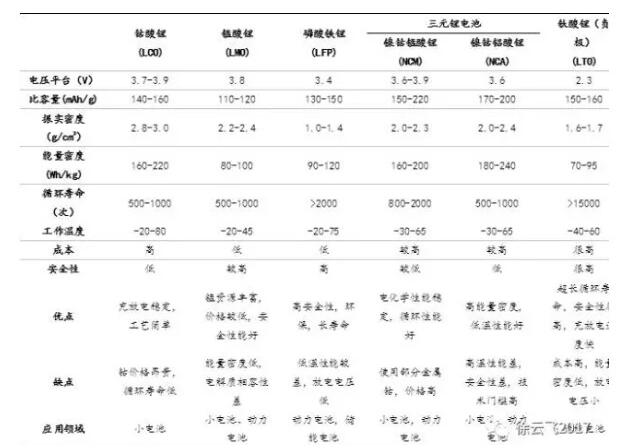

锂电技术路线多,储能更注重安全性和长期成本。与动力锂电池相比,储能用锂电池对能量密度的要求较为宽松,但对安全性、循环寿命和成本要求较高。从这方面看,磷酸铁锂电池是现阶段各类锂离子电池中较为适合用于储能的技术路线,目前已投建的锂电储能项目中大多也都采用这一技术。此外,钛酸锂电池因其超长的循环寿命也受到广泛关注,随着未来技术成本降低,有望在储能领域实现规模化应用。三元电池的主要优势在于高能量密度,其循环寿命和安全性较为局限,因而更适合用作动力电池。

表6:磷酸铁锂和钛酸锂技术更适合储能应用

数据来源:国泰君安证券研究

锂电规模经济效应显现,储能成本快速下降。近年来国内动力锂电行业竞争激烈,下游整车厂对性能和价格需求倒逼锂电技术快速进步,同时主要厂商产能不断扩张,锂电池生产成本不断下降,年均降幅达15-20%。目前部分厂商磷酸铁锂电池价格已降至1200-1400元/千瓦时,相应储能系统成本也降至2000元/千瓦时,储能经济性有了很大提高。以目前公布的规划来看,未来几年主要锂电厂商产能高速扩张的趋势仍将持续,锂电储能也将随成本下降而步入商业化应用区间。

图14:近年来锂离子电池成本快速下降

数据来源:电子发烧友,国泰君安证券研究

图15:国内动力锂电厂商产能快速扩张

数据来源:国泰君安证券研究

动力电池梯次利用可进一步提升锂电储能经济性。梯次利用技术主要是针对容量降低但并未完全报废的退役动力电池,其主要环节包括回收与性能评估、电池系统重组及梯次利用于储能领域,是一种绿色、经济、可持续的资源回收手段。当前全球范围内都在积极开展相关研究,美国、德国、日本等起步较早的国家已有不少成功案例。国内比亚迪、CATL、国轩高科、中航锂电等一线动力电池厂商业已开始相关领域布局,未来有望推动锂电池成本的进一步下降。

表7:国内外已逐步开展各类动力电池梯次利用储能示范项目

数据来源:《动力电池梯次利用报告》

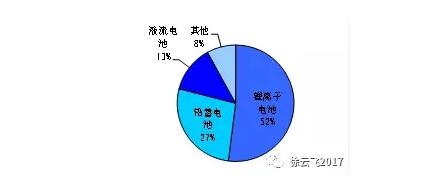

储能千亿市场将启动,锂电技术是主流。锂电储能具有清洁高效、能量密度高、充放电性能好、响应速度快等优点,在多种应用领域都具有技术经济性优势。在目前全球已建MW级电化学储能示范项目中,锂电池项目装机规模约占总容量的50%,远超其他储能技术,国内张北风光储输、南网宝清电站等大型储能示范项目,也都将锂电作为重点技术路线发展。在锂电产业持续高速发展、电池成本不断降低的状况下,预计锂离子电池仍将是未来电化学储能的主流。

图16:国内储能装机规模锂电最大

数据来源:CNESA

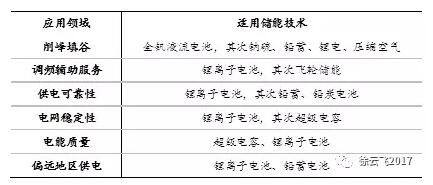

表8:锂电池在多个应用领域具有技术经济性优势

数据来源:CNESA储能产业研究白皮书2016,国泰君安证券研究

6推荐及受益标的

推荐标的

杉杉股份:2017年起开展储能运营业务。杉杉股份是我国新能源领军企业,已经全面布局从锂电材料到动力锂电PACK到电机电控BMS到整车及整车运营,在储能领域也有完善的技术储备。2017年起成立储能产业基金开展储能削峰填谷运营业务。

国轩高科:动力锂电龙头加速布局储能产业。公司是国内动力锂电池龙头之一,具有雄厚的技术研发实力和稳定的客户群。当前公司正积极推进动力锂电池梯次利用研发,意图在电池储能、电池回收、移动电源、后备电源等方面实现突破。公司近期与信息产业电子第十一设计研究院科技工程股份有限公司、北京福威斯油气技术有限公司签订了200MW储能电站项目,为三方在储能电站、微电网系统等项目技术开发和应用奠定基础。

科陆电子:积极布局储能市场,调频项目近期投运。公司自2009年起布局储能领域,已参与建设储能电站约120座,目前在“风光储输用”虚拟电厂、需求侧无人值守储能电站、基于物联网的储能设备云平台系统具有领先的技术。公司去年以来中标“西藏双湖县13MW可再生能源局域网工程”、“西藏金太阳太阳能户用系统工程”等多项储能项目,并已着手打造4亿Ah全自动高性能锂离子储能电池生产线,配套10,000吨磷酸铁锂项目及相应的隔膜、极片制造。日前,由中安创盈能源科技产业有限公司投资、公司建设的山西同达电厂储能AGC调频项目顺利建成并即将投运,预计将对公司主营业务增长及持续盈利能力产生积极影响。

受益标的

南都电源:全面布局储能产业,拓展储能海外市场。公司是国内大规模储能及分布式微网储能领域龙头,具有国际领先的铅炭电池技术和丰富的储能推广应用经验,目前已投运储能示范项目45个,已签署“投资+运营”商用储能电站项目约1000MWh。公司近期完成对国内再生铅龙头华铂科技剩余49%股权的收购,进一步完善了其铅循环产业链,与铅炭电池业务形成较强产业协同效应。同时,公司积极拓展储能海外市场,将德国Upside公司合作建设50MW储能电站用于一次调频服务。当前公司储能项目开展主要采用“投资+运营”模式,相关受到市场广泛肯定。预计2017年将是公司储能业务进入大规模建设及业绩兑现的一年。

圣阳股份:依托铅炭技术拓展储能市场。公司是国内最早自主研发和生产阀控密封式铅酸蓄电池的企业之一,近年来积极布局新能源领域,其铅炭电池、高温电池、锂离子电池、新能源储能系统等技术在行业内均处于领先水平。公司与日本古河公司合作开发的铅炭电池,在国内外储能市场得到批量应用,包括海岛微网、光伏储能、通信移峰填谷等领域。2016年公司新能源及应急储能用电池营业收入比重达47.07%,同比增长12.9%,毛利率约23.2%。未来公司将进一步拓展储能在发电侧及通信基站的应用。

雄韬股份:积极开拓储能市场。该公司是国内工业用铅酸蓄电池最大出口企业之一,近年来积极布局新能源锂电、智慧储能等领域,业务类型涵盖产品开发、方案解决、系统集成、投资运营等。针对家庭储能、电网储能等不同应用,公司开发了EnerMax、EnerCube等多套解决方案,主要需求来自澳洲、欧美等地区。近期该公司集装箱模块化储能单元开始批量投产,主要采用自主研发的磷酸铁锂/铅碳电池技术。当前公司在新能源领域的投入尚未获得相应回报,同时受2016年铅酸电池起征4%消费税政策影响,公司短期净利润有所下降。

猛狮科技:拓展清洁电力业务,布局储能电站建设。公司以锂电池、铅蓄电池产业为基础,建立了一个涵盖清洁能源发电、储能、智能输配电、智慧能源管理、售电服务,从电力供应侧到需求侧的完整产业链,具备微电网建设和运营能力。2016年公司56%营业收入来自清洁电力产业,其储能业务主要由江苏峰谷源和控股的德国子公司DurionEnergyAG实施。目前公司积极拓展海内外储能业务,其德国100MW锂离子电池储能电站项目已经启动前期建设准备工作。

协鑫集成:布局用户侧储能,重点开拓海外市场。公司将户用屋顶、工商用光伏屋顶、渔光互补、农光互补等规模在6MW-20MW之间分布式项目作为重点开发目标,通过推动“光伏+储能”、“光伏+柴油发电”、“光伏+离网系统”等模式,提供系统集成产品和服务。在储能技术方面,公司将推进高能硅复合负极材料和钛酸锂长寿命负极材料技术开发。目前公司已自主研发成功首款储能产品E-KwBe产品,其技术、质量和性价比等方面优势得到了市场认可,具有一定市场竞争力。

7风险提示

储能尚处于行业初期,发展进度或不达预期。储能整体还处在发展初期,2017年或是储能发展元年,由于产业还不成熟,发展进度很可能低于预期。

来源:能源新闻

[←返回]