光伏行业的变与不变

发布日期:2020/1/3

1958年的大跃进,90后,00后可能不了解,但应该都听说过,上了年纪的的人都还记忆犹新,那时为了快速超英赶美,跑步进入共产主义,全国掀起大炼钢铁的热潮,不少地方把森林都砍光了,把锅勺等铁器都搜光做原料,结果炼出一堆堆废渣;不少人头脑发热,浮夸风盛行,尤其是粮食浮夸,亩产万斤,十万斤的套红喜报连连出现,以致工家业大减产,物资馈乏,物价飞涨,三年饥荒全国饿死几千万人。

中国光伏行业,从2001年无锡尚德正式组建开始,2007到2010年,快速走向市场化,装机容量保持每年100%以上的增长。从2013年开始,中国光伏发电新增装机容量连续六年位居全球第一。光伏产业通过十几年的发展,在规模上、技术上、成本上均获得了很大的成绩。但是,光伏行业的发展并不是平坦的,20年来,行业出现过几次技术与政策的波动,给没有反应过来的生产厂家和投资方带来了一定的影响。

光伏行业的发展,离不开国家政策的支持,行业技术的进步,是一步一步向前发展的,首先,光伏行业需要补贴,不能超越国家的财政负担,要有一定的计划。然后,技术一直在向前发展,但有一个过程,并不是一蹴而就,企业的发展不仅要有短期目标,更要有长期规划。

1、2004年开始,随着欧洲市场的火爆,硅料开始涨价,“拥硅为王”成了当时光伏行业的写照,到2008年,多晶硅料一度到了400美元/千克的高值,对于硅料的价格,很多人出现的判断错误,认为硅料会一直维持在高价,尚德与多家公司签订了长达10年的长协供货合同,但是,市场行情和技术都在变化,2008年开始,在全球金融危机的冲击下,欧盟不得不降低政策支持力度,随着需求的疲软,多晶硅加工技术的进步,2009年多晶硅价格开始暴跌,在不到一年的时间里,从鼎盛的400美元/千克跌至40美元/千克。在硅料价格的暴跌下,尚德的长协变成了噩梦。2011年尚德取消了与MEMC签订的多晶硅供应合同,赔付了整整2.12亿美元。

硅是地球上第二多的元素,沙子和石子主要成份是硅,可以说取之不尽,用之不歇,在当前的技术下,只在要有大量需求,硅的价格不可能一直高高在上,特别是产业转移到中国,让中国人掌握了核心技术,这价格只能嗖嗖往下掉。

2、2018年6月之前,户用光伏不限规模,补贴及时到位,吸引了全行业的眼光。2015年的户用光伏约为2万套,2016年上涨7.3倍,达到14.98万套,2017年安装量为46.3万套,2018年,大部分都以为户用光伏很乐观,认为户用规模在80万套以上,总体市场容量可达6GW,因为理论上算,全国有3000到3500万户的安装潜力,一下了。因此全国分布式安装商增加到3万余家,从业人员超过100万。到此2018年,有人甚至提出一年安装200万户,果然在2018年中,国家看到补贴拖欠太多了,急忙出台一个530政策,户用光伏和分布式光伏一样对待,政策出台的时候就宣告当年户用光伏指标就到结束了,90%以上的安装商无路可走,只能倒闭和转行,直到2018年底,还有一些公司库存的户用逆变器没有出掉。

任何一家依赖国家补贴的行业都不可能做得很大,就像一个人,当他还只是个婴儿时,可以喝奶,但他长成大孩子时,就必须得断奶,才能继续长大,而这个断奶过程,往往都不是婴儿主动的,要靠大人强制去执行,过程也比较痛苦,但断奶是人生必须经历的阶段,只有经历过和一过程,人生才能长大。

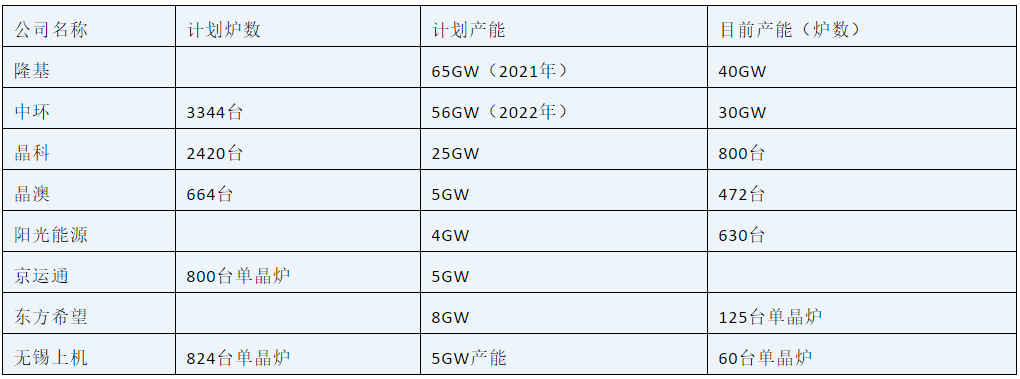

3、硅料扩产,一直是国内两大厂家的目标,截止到2019年6月,中环股份光伏硅单晶实现月产量突破万吨,产能达到30GW,未来五期项目建设达产后,产能将突破56GW,全球市场占有率达到45%。隆基2019年产能将接近40GW,2020年产能将达到65GW,未来将超过90GW。晶科规划产能25GW。目前新疆晶科产能7GW,800台单晶炉,计划再上240台单晶炉;乐山晶科规划产能8GW,总共900台单晶炉,目前已经开始生产;西宁晶科规划480台炉子。晶澳是国内最早的民营单晶企业,在2015年以前,其拉晶成本比隆基还低。目前晶澳有5GW左右的产能,包头晶澳有192台120单晶炉,邢台晶龙有160台比较老的单晶炉,松宫120台老单晶炉,曲靖晶龙目前正在建设厂房,计划上192台140炉,越南晶澳计划上160台单晶炉。

2018年开始,隆基和中环等公司纷纷扩大生产,到2020年,国内硅料前8名的产量将达到180GW以上,而全球的光伏安装量预计则在150GW左右,扩大硅料规模,可以降低成本,击垮对手,但是增加产能,耗资巨大,也有两个基本条件满足后,也有5-6年才能回本,一是世界光伏的安装量要持续增长,二是没有出现新

的技术替代晶硅电池。

世界光伏的安装量要持续增长,目前看来没有任何问题,但晶硅电池在今后10年中,是不是一直都没有竞争对手,是主流的组件,则值得商榷。目前钙钛矿电池发展日新月异,全世界有几百家机构都在研究,每年投入的资金达数十亿。钙钛矿电池制作工艺简单,成本低。在现有的工艺条件下,100MW量产线制造的钙钛矿光伏组件的制造成本预计将低于1元/瓦。南科大一位老师研发一种印刷技术去生产钙钛矿电池,如果这个技术能成熟量产的话,组件的价格将降到0.6元一瓦,而且这种电池很薄,可以直接用胶贴在玻璃或者彩钢瓦上,不需要支架,人工安装费也会降低50%以上,这样整个系统的成本将降到2块5以下,即使没有补贴,全部上网以脱硫电价卖给电价,3年时间也可以收回成本。

钙钛矿太阳能电池采用有机金属卤化物作吸光材料,硅的用量极少。目前,晶硅电池在与化石燃料竞争,优势不大,即使用硅料价格下降,但玻璃、边框、背板等材料价格难以下降,组件的价格很难降到1.5元/瓦以下,加上支架,这两种的价格最少也要1.8元/瓦,但钙钛矿电池将会使太阳能发电成本大幅下降,成本将低于火电,这才是光伏脱离补贴能成长的所在。

来源:弘扬太阳能 作者:刘继茂