30·60下的“狂欢”:或迎光伏第三次“大跃进”

发布日期:2021/3/19

“在别人贪婪时恐惧,在别人恐惧时贪婪。”

——沃伦·巴菲特

2000年6月9日,李东生参加了一场颇为荒诞的行业会议。这一天,康佳、TCL、创维等九大彩电巨头齐聚深圳,决定成立一个企业峰会,呼吁“加强行业自律,规范市场,防止过度竞争”,并于当天制定了“不同规格彩电的最低限价”。

但谁能想到,第二天,熊猫彩电就打破规则,率先降价。一个月后,TCL集团跟进。此后,几乎所有彩电生产商都被卷入其中,一场更加惨烈的价格战由此上演。

时隔20年后,李东生或许在另一个行业嗅到了熟悉的味道。去年年中,凭借参与天津“混改”,TCL科技成功拿下中环集团,这位大佬也借机跨界杀入到了光伏制造领域。

和当年的彩电行业一样,光伏产业同样山头林立,民企众多,竞争激烈。过去十多年,这个朝阳产业已历经过两次“大跃进”和三次“大洗牌”。

不同的是,光伏产业是“政策市”,十多年来在政策的推动下沉沉浮浮。但任何产业发展的内在逻辑却是相通——美好的市场前景犹如一个“香饽饽”,让贪婪者前赴后继。在这场饥饿的游戏中,谁都想成为那个最后的胜利者。

如果说去年煤电还在大声疾呼,那么未来只能“苟延残喘”。3月15日,当中央财经委员会第九次会议传递出“构建以新能源为主体的新型电力系统”时,新能源这个“香饽饽”的表层又披上了一件厚厚的糖衣,变得愈发美味诱人。

一旦调节经济的两只“大手”(政府和市场)决定同时发力推动某个产业时,没人会怀疑这个产业未来的发展前景。从这个角度上来看,新能源产业迎来了前所未有的发展机遇。而作为新能源产业的主力军——光伏产业无疑是金字塔尖上的明珠。

但我们同样可以预见的是,更加疯狂地扩张将紧随而至,光伏产业大概率会步入产能严重过剩的后尘,行业洗牌也将在所难免。

当“碳中和”的时代强音不断在回荡时,那些试图分一杯羹的新旧玩家们或许有时该冷静地仔细聆听下,钢铁产业那2亿吨锈迹斑斑的过剩产能曾经发出的悲鸣声。

历史总是在轮回中滚滚向前,光伏行业疯狂扩张背后,如何预防“后遗症”更加值得深思。

狂欢

“做企业就像打仗。冲锋号吹了,部队也冲上去了,这时候唯一要考虑的是怎么把山头拿下,不能想退路在哪里。”

——李东生

在2000年的那场举世闻名的彩电大战中,TCL在与四川长虹、康佳、创维等竞争对手的角逐中笑到了最后。

次年,在中国加入WTO的华彩乐章中,TCL如愿登上了中国彩电行业销售量第一的宝座。李东生成为了赢家,但中国彩电产业却因价格战损失惨重。

现如今的中国光伏产业像极了21年前那场大战前的彩电行业。

1992年,邓小平南巡彻底打开了改革开放的闸门,中国经济犹如猛兽出笼,一路狂飙。随着国民生活水平的大幅提高,彩电行业迎来了黄金发展期,四川长虹、TCL、康佳、创维等群雄逐鹿中华大地。

经过三十余年的发展后,中国光伏产业技术日趋成熟,产业链也已完整。在经历2018年“5·31”断奶新政的阵痛后,政府这只大手决定强推光伏市场向平价上网前行。

时钟跳转到2020年。“黑天鹅”新冠疫情和中美摩擦升级倒逼中国能源产业加快转型升级。在此背景下,“2030年碳达峰、2060年碳中和”的国家战略横空出世。

3月15日,习近平主席主持召开中央财经委员会第九次会议,研究促进平台经济健康发展问题和实现碳达峰、碳中和的基本思路和主要举措。

会议指出,要构建清洁低碳安全高效的能源体系,控制化石能源总量,着力提高利用效能,实施可再生能源替代行动,深化电力体制改革,构建以新能源为主体的新型电力系统。

一个属于新能源的全新时代已经来临。

各大权威机构的预测数据更是为这场游戏添加了狂欢的注脚。

中国光伏行业协会(CPIA)预测认为,2021年,全球光伏装机预测150-170吉瓦,国内55-65吉瓦;2025年全球新增装机规模将高达330吉瓦。彭博新能源的预期更为乐观:2021年新增209吉瓦,未来两年将分别达到221吉瓦和240吉瓦。

光伏公司闻风而动,“跑马圈地”的冲锋号声此起彼伏。

制图:能源严究院

李东生新版图下的中环股份(002129.SZ)也不例外。对中环股份而言,2020年是该公司发展史上值得铭记的一年,TCL科技成为其控股股东。企业改制完成后,开始实施“上坡加油、创新精进”的战略布局。

几个月后,“上坡加油”便有了新进展。今年2月,光伏行业内最大单体晶硅投资项目——宁夏中环六期项目签约落地。3月17日,该项目正式在银川开工。

可以预见的是,在新的体制和机制优势下,中环股份将对单晶龙头公司隆基股份的江湖老大地位发起冲击。

除了中环股份,保利协鑫亦携颗粒硅强势回归。2月28日,该公司与上机数控就颗粒硅研发及生产签订战略合作框架协议,扩产项目是30万吨颗粒硅。

两天后,特变电工(600089.SH)发布公告称,子公司新特能源将在内蒙古包头市投资建设10万吨多晶硅项目,总投资额高达87.99亿元。

上游设备厂商也不甘落后,跨界杀入到主产业链条中。3月14日,多晶硅还原炉生产商双良节能(600481.SH)发布公告称,该公司拟在包头建设年产20吉瓦拉晶、20吉瓦切片项目,一期项目总投资70亿元。

这家拥有39年历史的设备龙头不希望失去这次千载难逢的历史机遇。去年9月,该公司专门成立硅材料子公司。但此次投资总额远超该公司约37.8亿元(2020年三季度)的总资产。

除了各大公司在跑马圈地,疯狂扩张,地方政府也在推波助澜。3月12日,坐落于西宁市的青海高景光伏科技产业园的一个50吉瓦的直拉单晶硅棒项目奠基开工。

该项目总投资180亿元,主要研发制造大尺寸单晶硅棒。项目将分三期投资建设,全部投产后预计可实现年产值约170亿元。

作为中国商界的“常青树”,现年64岁的李东生对眼前光伏行业的盛况或许不会陌生。尽管不同产业在国民经济中的地位不同,但所有产业发展的内核却格外一致——巨大的诱惑吸引着各路资本蜂拥而入,疯狂扩张后的结果往往又是“一地鸡毛”。

|以史为鉴,可以知兴替。

钢铁,炼油产业过往产能严重过剩带来的教训依旧历历在目。不同的是,光伏民营公司们能否承受住“大跃进”可能带来的后遗症?

危险的信号

“贪如火,不遏则燎原;欲如水,不遏则滔天。”

——韩非·《韩非子》

光伏行业会产能过剩吗?答案是肯定的,因为数字永远不会撒谎。

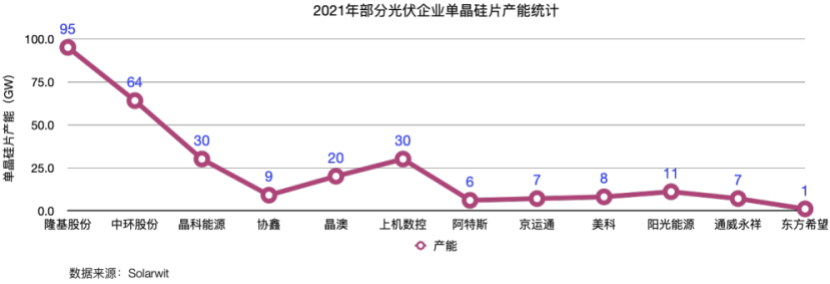

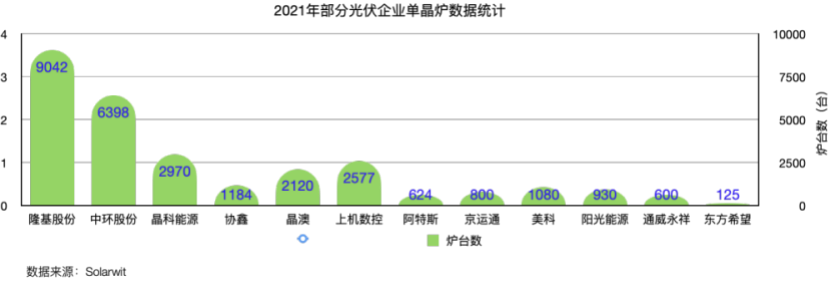

据统计,2020年,中国光伏新增项目投资超过4000亿元。其中,单个项目投资额在10亿元以上的多达82个;50亿元以上的有22个,100亿元的有15个。位列前三的项目投资总额均超过了200亿元。「1」

行业龙头更加疯狂。截至2020年底,隆基股份总投资额达到287.85亿元,晶科投资超过350亿元,东方日升投资额为286亿元,通威投资235亿元,晶澳太阳能投资123.3亿元,五家公司投资总额超过1282亿元。

过去一年,中国光伏产业新增了360多条太阳能电池生产线。若按照每条生产线400兆瓦的产能计算,这个数字将超过140吉瓦。

除了在电池端,组件端的产能扩张更加疯狂。仅2020年,新增的500条组件生产线,共计超过200吉瓦产能,足以满足全球需求。

产业链各端也在疯狂加码。在胶膜领域,仅福斯特(603806)一家企业在2021年底预计将会拥有200GW胶膜产能,倘若加上其他公司产能,全行业胶膜将达到300GW。

光伏玻璃产业也在加速扩张。去年,由于玻璃紧缺,福莱特、信义光能等光伏玻璃生产商连番涨价,赚的盆满钵满。

黑鹰光伏统计数据显示,截至2020年第四季度,中国新增光伏玻璃产能达到2.858万吨/天。预计到2021年四季度将达到约5万吨/年。

制图:能源严究院

巨大的商业利益甚至让“玻璃大王”曹德旺难以安坐。1月底,福耀玻璃(03606.HK)发布公告称,拟增发不超过1.01亿H股,募集资金约合33亿元人民币,用于开拓国内光伏玻璃业务、补充营运资金等。

尽管光伏玻璃暂时不会陷入过剩,但随着产能继续飙升,将会再一次陷入过剩。

这仅仅是序曲,更大的狂欢还在后头。

推动更大规模狂欢派对的正是以“五大四小”为代表的下游电站投资商。在碳中和的国家战略助推下,这些央企巨无霸们纷纷抛出宏大的清洁能源规划。

以华能集团为例,该公司计划在“十四五”期间新能源规划装机80~100吉瓦,以确保到2025年低碳清洁能源装机占比达50%以上。

对此,华能新能源事业部人士十分感慨:接下来的五年,他们将要为集团的新能源装机目标“累死累活”。

事实上,进入2021年以来,光伏电站的投资热度不断升温,其背后推力便是各大电站投资主体的投资热潮。

据光伏們统计,截止2021年2月末,15省共计备案超过27GW光伏电站项目,备案规模疯狂飙涨。在备案项目业主名单中,“国家队”仍是主力军。规模最大的是来自山东东营市市属国有企业——东营财金投资集团。「2」

过去20多年,中国光伏产业历经两次“大跃进”。尽管每一次跃进成就了无数的富豪,但随之而来的洗牌,则让更多的投资者被割了“韭菜”。

2004年,德国发布修订版的《可再生能源法》,引爆全球光伏产业。欧洲光伏市场的启动带来的诱惑使得在遥远的中国,一座座现代化的光伏制造工厂拔地而起。

在随后的四、五年时间里,尚德、赛维、英利、晶澳、天合、阿特斯等一大批中国光伏公司纷纷涌入美国资本市场。

这场“大跃进”让世界第一次看到中国光伏的惊人力量。

除了这些巨头,大量跨界资本纷纷涌入。但2008年,由美国次贷危机引发的全球性金融危机席卷而来,国内有360余家光伏组件公司倒闭,一度仅剩50家苟延残喘。

在接下来的三四年内,金融危机的余威犹在,欧美“双反”调查的大棒又打在了中国光伏公司身上。这一次,赫赫有名的尚德和赛维轰然倒下,行业更是全线亏损。

在经历过这一次洗牌后,中国政府开始“救市”,国内光伏市场开始启动。在政府补贴等政策的大力扶持下,中国光伏产业犹如雨后春笋,迎来了第二次“大跃进”。

数据显示,仅2017年当年,中国光伏发电新增装机量达到53.06吉瓦。在这次“大跃进”中,隆基股份异军突起,以一己之力将单晶推上王座。

但过度依赖补贴的光伏产业外强中干,被一纸政策条文打得体无完肤。2018年,“5·31”光伏新政颁发,补贴骤停,产业断奶,市场突然进入了寒冬。

新政发布后的一周内,光伏上市公司屡屡跌停,市值蒸发3000亿元以上。而据行业媒体统计,半年内,超过600多家光伏公司倒闭,光伏产业再次风声鹤唳。

如今,在“碳达峰、碳中和”的国家战略背景下,中国光伏产业盛况空前。停不下来的光伏从业者再次打上了鸡血,狂奔向前。

没有人愿意失去这次机遇,但偶尔回头看看或许能够让自己更加冷静。

作者:严凯

来源:能源严究院