解析一季度江苏能源形势

发布日期:2021/4/26

今年以来,江苏省能源系统围绕贯彻落实习近平总书记视察江苏工作重要指示精神,深入践行新发展理念,全力做好“六稳”“六保”工作,加强煤电油气保障,科学组织资源调配,为经济强劲恢复、市场全面激活提供坚实能源保障。一季度,全省经济延续去年下半年以来稳定恢复的良好态势,实现了较好的恢复性增长,主要经济指标强劲反弹。江苏省地区生产总值同比增长19.2%,高于全国0.9个百分点,位居东部沿海经济大省第二位;较2019年同期增长13.2%,两年平均增长6.4%,好于全国、好于周边。

01一季度能源供需形势分析

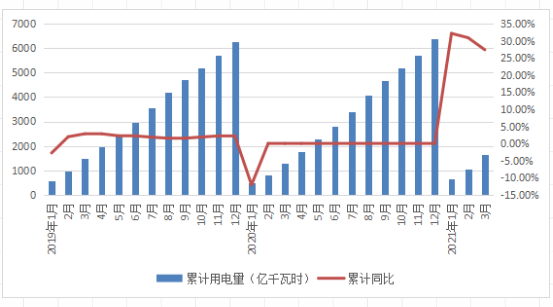

(一)用电增速大幅回升,总体延续去年下半年以来的稳定恢复态势。一季度,江苏全社会用电量1647.25亿千瓦时,同比增长27.39%,比2019年增长10.6%。新冠疫情导致停工停产使得去年同期用电基数偏低,加之一月份受低温天气影响,是用电量增速较高的主要原因。但与2019年相比,两年用电量年均增幅为5.1%,略高于“十三五”整体水平(“十三五”期间,全省全社会用电量年均增长4.5%)。

图1 2021年一季度全社会用电量与2019年比较

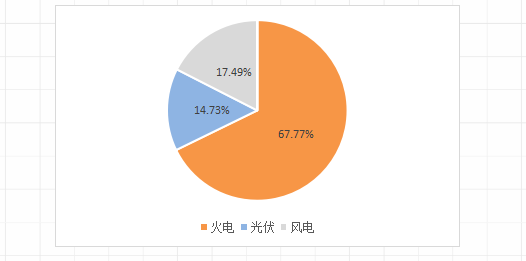

(二)电力装机不断增加,低碳能源占比稳步提高。截至3月底,全省发电装机容量达到14361.3万千瓦,一季度新增发电能力280.72万千瓦,其中煤电102.95万千瓦,气电72.3万千瓦,生物质发电1.5万千瓦,风电49.11万千瓦,光伏发电41.36万千瓦。煤炭消费占一次能源消费比重下降到55%左右,清洁能源发电装机占比上升至42%左右,海上风电装机规模继续位居全国首位。

图2 一季度新增各类装机占比情况

(三)原煤产量持续下降,电煤库存稳定可控。江苏省坚持以保电煤、畅物流、稳库存为重点,推动省内煤矿保持产量基本稳定,省外煤源组织调入,煤炭供需基本保持稳定。今年,因3处煤矿产能核减,一季度,全省原煤产量231.62万吨,同比减少23.93万吨,下降9.36%。电煤库存方面,3月31日,中电联中国电煤采购价格(5500大卡)为721元/吨,较2020年底的751元/吨下降了约4%,处于合理区间。自去年入冬以来,受气温下降、经济全面复苏的影响,我省用电负荷快速增长,电煤日耗快速攀升,库存加速下降。1月下旬以来,受气温回暖、春节假期的影响,用电需求有所下降,截至4月19日,全省67处统调电厂电煤库存775万吨,平均可用天数12天;加上在港在途222万吨,平均可用天数为16天,较去年同期下降250万吨。

(四)油气消费平稳增长,整体处于偏宽松状态。天然气方面,一季度,全省天然气消费量68.5亿立方米,同比增加11.9%。其中,发电用天然气16.7亿方,同比下降15.6%;城燃用气量44.4亿方,同比增加27.1%;直供工业用气量7.3亿方,同比增长14.2%。分地区看,苏南、苏中、苏北用气量分别占全省天然气消费量比重为70.7%、15.0%、14.3%。供应方面,中石油供应量52.8亿立方米,占比77.1%,中石化供应量15.7亿立方米,占比22.9%。成品油方面,一季度,全省主要成品油企业销售量451.11万吨,同比增长27.75%,其中汽油283.88万吨,柴油167.23万吨;主要销售企业中,中石化344.64万吨,中石油77.20万吨,中海油29.27万吨。价格方面,OPEC上调下半年需求预测,美国原油库存持续下降,WTI重返每桶60美元以上,国际油价持续上涨。国内成品油方面,截至4月15日,成品油进行7次调价,呈现“五涨一跌一搁浅”的格局,油价总体保持稳定。目前我省92#汽油零售价为6.57元/升,95#汽油零售价为6.99元/升,0#柴油零售价为6.19元/升。

图片来源:视觉中国

02一季度用能情况分析

2020年春节前后爆发的新冠肺炎疫情对我省用电影响较大,为客观地反映今年全省用电情况,我们采用2019年、2020年两年同期用电情况作为基数进行对比分析,具体如下。

(一)一季度用电情况分析

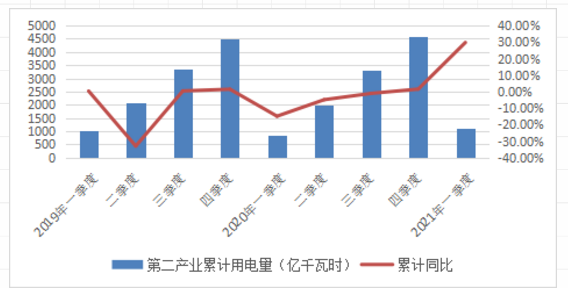

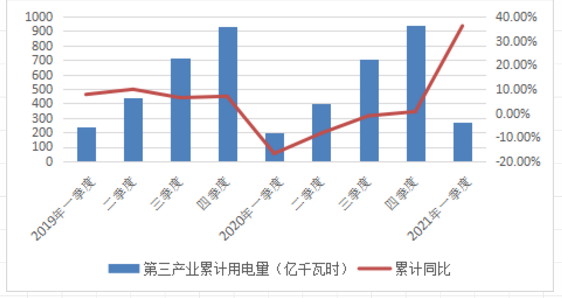

分产业看,一季度,第一产业用电量10.86亿千瓦时,同比增长32.39%(比2019年增长33.45%);第二产业用电量1111.45亿千瓦时,同比增长29.76%(比2019年增长10.42%);第三产业用电量267.89亿千瓦时,同比增长36.17%(比2019年增长13.24%);城乡居民生活用电量257.04亿千瓦时,同比增长10.99%(比2019年增长7.74%)。

图3 第二产业全年用电情况比较

图4 第三产业全年用电情况比较

分行业看,一季度,工业恢复程度超过往年水平,规上工业增加值同比增长33.6%,两年平均增长11%。全省工业用电量1095.97亿千瓦时,同比增长29.5%(比2019年增长10.46%)。高技术制造业用电加速增长,一季度累计用电增速达37.4%,快于工业用电增速7.9个百分点,显示高技术制造业在构建新发展格局中扮演的重要角色。机械、纺织、建材、轻工等行业用电量高速增长,累计增长34.6%-42.9%。这些作为传统劳动密集型或出口重点行业,去年因疫情受企业复工推迟、开工不足、需求下降影响,基数偏低。由于国内疫情防控形势较好,今年春节期间“留工稳产”等政策措施,行业市场需求趋盛,用电量迅速回升。为抗击疫情,受用药需增加等因素影响,医药行业用电量迅速恢复。传统优势产业用电量稳步回升。电子行业受疫情影响较小,用电量保持一定增幅,同比增长超过25%。近年来我省加大化工行业专项整治力度,推进化工行业结构调整,化工企业数量明显减少,导致用电量不及2019年同期。第三产业用电增速呈现快速增长态势,一季度,第三产业中,租赁和商务服务业、住宿和餐饮业及批发和零售业同比增长超过45%。分别为51.19%、49.2%、48.59%。

一季度,江苏省全社会用电量增长同比高达25%以上的主要原因:一是去年同期受疫情影响,复工时间较往年大幅延后,同时疫情的发生正值春节期间,正是影视娱乐、餐饮、零售、旅游等消费旺季,疫情发生后,城市封城、交通停运,禁止旅游出行、餐饮聚会,影视娱乐场所、餐馆停业,商务活动停滞等。一系列因素导致同期基数过低,尤其是第二产业和第三产业。二是今年我省各地出台的“留工稳岗、就地过年”政策拉动用电增长,春节前电量下降趋势较往年趋缓,节后十天左右工业生产用电恢复近九成,明显快于往年。加之冬季气温偏低,导致一月用电最高负荷首次超过夏季,创历史最高,成为全国冬季用电负荷最高的省份。三是近年来国家加大农网改造升级力度,乡村用电条件持续改善,促进第一产业用电潜力释放。四是战略性新兴产业、高技术装备制造业等行业企业延续去年以来的良好发展态势,带动用电量稳定增长。总体看,虽然一季度用电量同比去年增速偏高,但与2019年相比,各产业用电量年均增幅均在正常范围内。

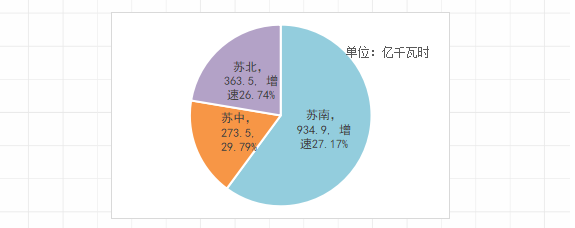

分地区看,一季度,苏中、苏南用电量增速高于苏北,分别为29.79%、27.17%及26.74%,十三个地市中,有九个城市全社会用电量同比增长超过全省平均水平。其中用电量增长最快的城市为宿迁、淮安、南通、镇江,分别为35.41%、33.83%、32.86%、32.64%。

图5 地区用电分布图

(二)一季度用气情况分析

1月份因全国气温偏低,极寒天气增多;风电光伏极寒天气发电量降低以及国内外多重因素影响,导致全国用气远超预期,能源供不应求。1月底临近春节,部分工厂提前放假且气温有所回升,用气需求大幅下降,目前华东区域天然气供需处于偏宽松状态。一季度,中石油向江苏省供应天然气约52.8亿方,供应形势呈现先紧后松态势。中石化一季度能源供应充足,市场需求保持旺盛,但是随着气温回升,用气量逐渐回落。2020-2021采暖季累计销售天然气19.3亿方,较去年同期增加4.3亿方,增幅28.6%,采暖季保供工作圆满完成。

图片来源:视觉中国

03一季度后全省能源供应形势预测

2020年,受疫情影响,全省全社会用电量呈现阶梯状上升趋势。随着我省疫情得到有效控制以及逆周期调控政策逐步落地,复工复产、复商复市持续取得明显成效,经济运行持续向好,用电情况不断好转。因受2020年用电基数影响,2021年全社会用电量增速将呈现“前高后稳、渐回常态”的态势,预计全年用电增长6%左右。另外,煤炭、成品油消费量基本保持稳定,预计全年消费量与2020年持平;而天然气作为重要过渡性能源,预计全年将继续保持8%左右中高增速。经初步测算,2021年,我省夏季最高调度用电负荷在1.25亿千瓦左右,如遇高温静稳天气可能达到1.30亿千瓦,同比增长8.6~12.9%。区外受电按华东下达2575万千瓦考虑(其中,锦苏、雁淮、锡泰直流输送电力分别为636、637、263,吉泉特高压180万千瓦),预留310万千瓦旋转备用后,全省可用电力资源约1.2亿千瓦,全网存在425~925万千瓦供电缺口。此外,苏南部分片区面临短供风险。从过江潮流看,500千伏过江东通道、中通道潮流负载重、压力大,并随苏北新能源装机增长、雁淮和锡泰直流送电功率增加可能出现超限运行情况。从片区平衡看,苏州南部电网供电能力受制约,且严重依赖于锦苏直流,局部电网平衡存在缺口。

图片来源:视觉中国

04下一阶段工作措施建议

一是高质量做好“十四五”能源发展规划编制工作。立足省情实际,主动识变、应变,围绕“双循环”新格局、“30·60”目标愿景,系统思考谋划江苏“十四五”能源发展阶段性目标、工作思路、政策框架以及重点任务举措,围绕“化石能源清洁化”“清洁能源规模化”以及“提升全社会再电气化水平”等重点发展方向,加快实现“非化石能源替代化石能源”、“低碳能源替代高碳能源”的双重替代,对于关键发展指标设定、年度计划分解安排、重点项目支撑、政策体系保障等方面,加强上下衔接、部门协同、政企互动,扎实细致做好“十四五”能源发展规划编制各项工作。

二是围绕项目加快推动能源结构优化调整。加快中俄东线、白鹤滩江苏输电工程等重大能源项目建设步伐。增强项目建设管理的主动性,加大对于“光伏+储能”、“风电+储能”、“风光储一体化”等可再生能源项目储备力度,推动省内优势产业链协同优化、迭代创新;重点在分布式能源、微网、储能、氢能、电动汽车智能充放电等方面,加大试点示范类发展项目储备力度,为未来能源转型发展奠定基础。

图片来源:视觉中国

三是加强全省能源形势监测预警分析,保障好电力供需平衡和安全稳定运行。一要落实国家关于煤炭的保供稳价措施,保障好电力燃料供应,尤其是“建党100周年”、“五一”、“国庆”等重要时间段。二要进一步优化电网运行方式,密切跟踪经济走势、电力需求、天气变化,合理安排电网运行方式,加强电网运行方式和电力电量平衡协调,提前做好“迎峰度夏”电力供应“再平衡、再梳理”工作。三要加强源网荷储协同互动,对电力柔性负荷进行策略引导和集中控制,充分利用用户侧资源,化解短时电力供需矛盾。

四是积极推进能源电力供应结构低碳转型。“十四五”是全省构建新发展格局和推动能源电力结构转型的关键时期。未来,随着以风电、太阳能发电为代表的可再生能源高比例接入电网后,其间歇性、波动性将对传统电力系统的生产运营不可避免地带来影响。在可再生能源高比例接入的情况,在逐步构建广泛互联、灵活调度、安全可控的新型电力系统的同时,需要在电力市场体系建设、辅助服务市场机制及输配电价机制等政策体系方面加以系统研究、完善政策储备。回答好新时代能源变革发展的“必答题”,为实现江苏“两争一前列”奋斗目标提供坚实能源保障。

来源:江苏省省能源局