风云际会!两大风电装备竞争梯队格局初定:龙头前五市占率超80%,内卷态势或缓

发布日期:2023/9/18

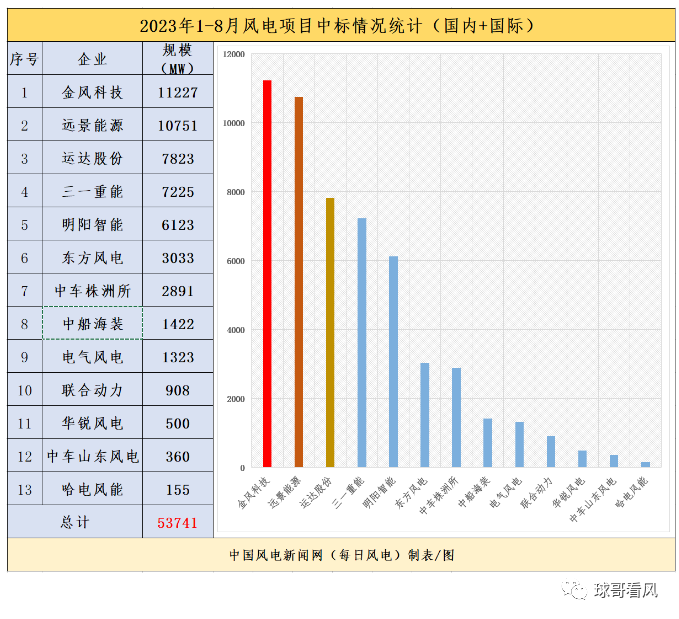

我们先看看1-8月的风电整机中标数据统计结果。根据每日风电统计的公开招标结果显示:

1-8月:行业前五名中标总量比例达到80.23%

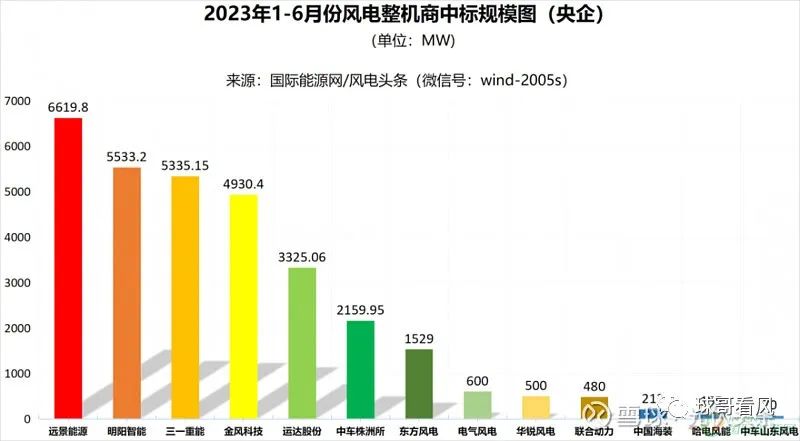

同期1-7月,每日风电统计公开招标规模结果:

1-7月:行业前五名中标总量比例达到81.12%

再看前五名的1-7月和1-8月的结果:

金风科技,远景能源,运达股份,三一重能和明阳智能稳居前五,第六名与第五名的差距继续保持,前者基本为后者的50%不到。

前五市占率超80%:行业两大竞争梯队初定

显然,金风科技和远景能源在2023年在订单的获取开始了隐形的拉锯战,单年度的冠军竞争态势初步形成。1-6月累计风机的结果显示(公开招标数据,来自每日风电),远景能源以6.619GW拔得头筹,7月份继续居于榜首,8月份金风科技扳回一局重回冠军位置。

无论头部企业竞争如何,前五中标量市占率超80%已成定局,令人遗憾的是,前五第一梯队中,只有运达股份一家国家队,三一重能以陆上风机的单一产品连续三个月位列前五,彰显其在风电装备行业要继续“黑马”形象的目标。

偶然中有必然。连续三个月单年度累计月度中标数据结果没有说假话。风电进入大兆瓦时代后,尤其是6MW+的产品时代,是风电装备整机企业以及核心大部件研发实力及成本实力的较量,风电整机装备进入真正的“拼实力”阶段。

大兆瓦风机的迭代:继续加速风电装备竞争格局分化

在3MW-(陆上)和6MW-(海上)的陆海风机产品时代,开发一代产品的成本和当期的产品利润是成正比,在带补贴的中国风电装备时代,产品毛利率从来没有像今天这么关注,因为单位千瓦几百元的价格差异对于我们今天的风电开发央企国企而言,整体收益率影响不大,因为当期的EPC单价基本在8元/w以上,而整机价格只会影响几分钱/w。收益率无所谓。

进入6MW+(陆上)和10MW+(海上)以后,中国风电需要翻过几座大山:去补贴,低风速,缺土地,原来开发一个机型研发投入1000-1500万元基本可以覆盖,但大兆瓦时代,低于5000万元无法解决,叶片试验台,整机试验台,齿轮箱试验台,发电机试验台,轴承试验台,其研发投入越来越高,金风科技公开盐城的16MW整机试验台投入超过1.5亿人民币,一个20MW的叶片试验田至少需要3000万元以上,而且不能保证产品的迭代周期能有几年。

可见,大兆瓦风机时代的来临,从投入方面就决定了风电整机及大部件产业链企业不是谁都能玩的,产品的开发周期更长,开发要求更加高,因为可靠性要求更高,可以预见:

在未来的1-2年,中国风电整机的竞争格局可能还要继续集中,未来前五市占率将要占到85%以上,前六的市占率将要占到90%以上。其实从现在看来,部分央国企的风电整机业务已经处于保生存阶段,央国企的风电整机的重组已经势在必行。

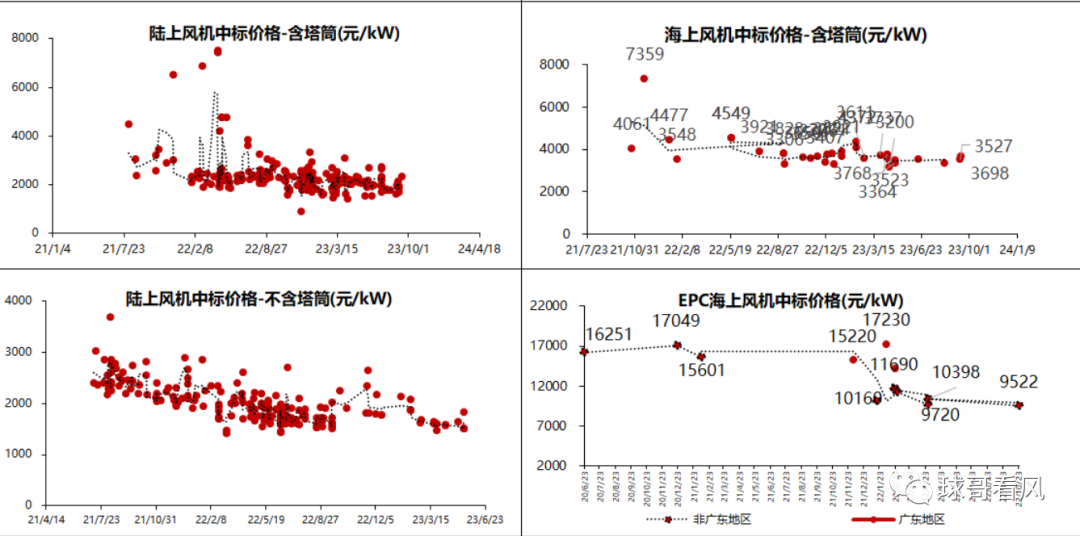

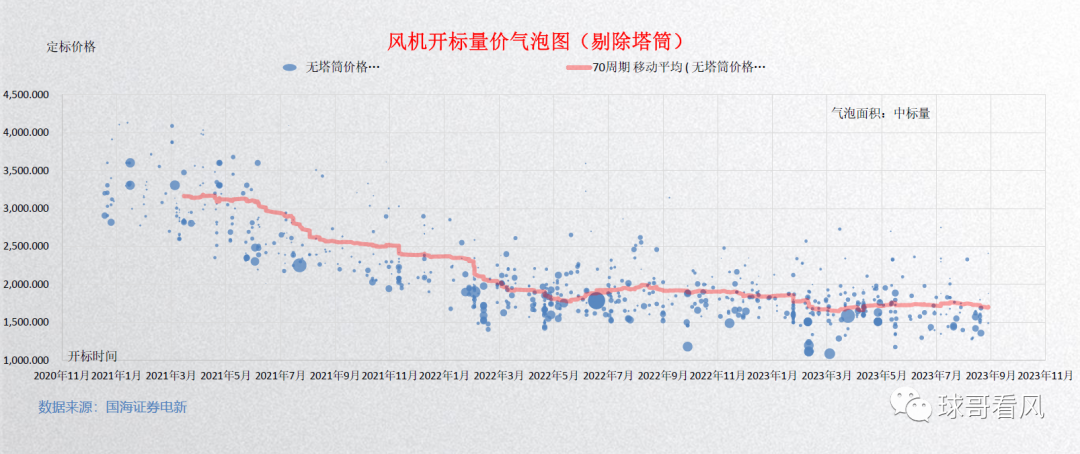

竞争格局集中的同时,我们也欣喜的看到了风电整机装备行业开始冷静和严谨。财通证券统计结果显示,无论是海陆,风电整机2023年下半年的中标价格已经开始恢复性的回弹,从下图我们也可以清晰的看到。

财通证据数据

国海电新数据

价格内卷态势开始缓和,也证明了当前风电装备整机行业的竞争压力到了红现阶段,一方面大兆瓦的持续需要稳定验证,产业链刚刚进入批量交付时段,一方面当前技术的降本已经遇到天花板。

从作者最近走访现场吊装来看,行业整机的机舱及叶片原材料用量就可以发现,以头部某企业7.5 MW风机机舱为例,重量低于130Ton,叶片(89m)叶片重量23TON+,某头部企业5MW风机机舱重量不到120Ton,叶片重量23Ton,不难看出,行业企业在产品设计降本方面也已触及极限。

价格内卷态势回落:行业发展需要理性竞争

也难怪行业一直以低成本设计为傲的三一重能总经理李强,在最近的行业调研会上就指出,行业价格(产品平台)基本已经触底。在最近的中煤8.3MW+的风机开标结果也体现了这个趋势,剔除最低价,行业头部企业的报价已经是当前行业正常水平。

竞争是创新的源泉,内卷是行业格局调整的不二法宝,行业进步的过程就是内卷的过程,否则我们还在2MW风机时代徘徊,否则我们今天面对5m/s以下的风资源只能望风兴叹,否则我们只能因为土地限制开发规模越来越小。

来源:球哥看风