云谲波诡!电价疯涨,充电桩没有割韭菜的命

发布日期:2023/9/25

已连续八年位居全球销量第一的中国新能源汽车,做大了充电桩市场的蛋糕,却也因玩家众多,变为了一个充分竞争和内卷的市场。

即便如此,面对旺盛的充电需求,新一轮跑马圈地开始了。只不过这一次进场的,是背负着能源转型重任的石化巨头们。

9月19日,壳牌全球最大的电动汽车充电站——深圳机场充电站投入运营。这个国际石油巨头正铆足力气向充电站倾斜投资,目前已在中国建成的800座充电站,多达2.5万个终端组成的充电网络,仅仅是刚刚开始。

活跃的不只有外资,国内石化企业也在大手笔投资建站。例如中石油日前豪掷15亿,收购充电桩企业普天新能源100%股权,其直言“要抓住未来三年新能源产业发展的窗口期”,向充电桩市场大步迈进。

按照中国充电联盟数据,截至今年7月,国内692.8万台的充电基础设施总量,同比增加74.1%,迅猛增势之下,1:2.6的桩车比,说明作为新基建的充电桩市场远未饱和。

“大象转身”的背后,很多人也在好奇,在市场格局早已锁定的当下,他们将如何发起攻势?而被外界调侃“一度电只赚两分钱”的充电业务,又将如何摆脱盈利困境?

盈利之困

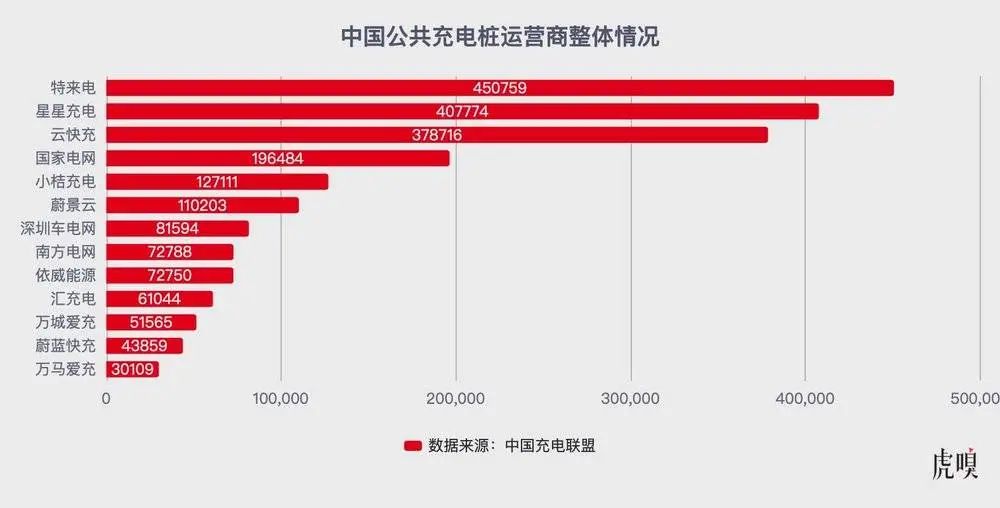

当前,国内充电桩Top级运营商,大致可归类成这三大阵营:一是以特来电、星星充电为代表的民营资本服务商;二是以国家电网、南方电网、普天新能源为代表的国家队;三是直接向用户提供充电服务的主机厂。

按照当下国内充电市场的份额排名,90%以上的用户和订单掌握在第三方运营商,也就是民营资本服务商的手中。凭借先发优势和资本助推,特来电、星星充电、云快充这三家头部企业的充电设施超过30万台,占总量的17%以上。相比之下,“国家队”仅占充电设施总量的约5%。

虽然充电站和加油站都是汽车产业链的下游基础设施,理论上会由“国家队”强势主导,但实际上他们对于充电桩的投资是比较谨慎的。

“谁都知道,只有规模化之后才能盈利,但如果要实现这样的充电网络覆盖,就要投钱和烧钱。”某产业基金投资人坦言,资金投入大、利用率不高、回报周期长,是充电桩市场的现状。他们曾在2020年前后投过三个充电站,但当时切入赛道已为时已晚,竞争格局基本已经锁定。

而他们面临的劲敌,正是特来电、星星充电和云快充。

传统企业不仅决策周期长,对于新鲜事物往往也更为保守。而这三家企业之所以地位难以撼动,主要是他们与蔚小理几乎同时期进入新能源市场,也是国内最早一批的充电桩企业。

先发优势让民营充电桩运营商吃到了第一波红利,特别是享有选址的优先权。“充电站点位条件是一个很重要的优势,它直接决定了车流量和充电桩利用率。”某离网充电服务商表示,在稳定流量的情况下,他所接触到的一些运营较好的充电站,一到两年就能回本。

然而,部分充电站快速盈利并不能代表整体经营情况。大多数充电站由于利用率不高,迟迟不能盈利。中国充电联盟副秘书长仝宗旗表示,目前中国市内充电桩的平均社会利用率不到 10%,即一天 24 小时中,只有不到 2.4 小时有人使用,高速充电桩的利用率更是不到 1%。

某头部券商新能源分析师也指出,盈利能力是充电运营商的一大难题,即便是特来电、星星充电等头部充电桩运营商,也一直在亏损。行业龙头企业虽然具有先发优势、规模优势显著,但强硬件和资本密集型投入,让很多企业很难熬到收益率回正。相当于盈利的充电站,赚来的钱都用来补新建站的钱窟窿。

行业人士算了一笔账,以10个120kW的充电桩(1200kVa)为例,充电桩+10kV接线费+调试费+箱式变电箱的采购成本需要至少50万元,1000座充电站就是5亿元起步,这还不算环网扩容和基建费用。

这两年,一些运营车辆去到集中式的场站充电。运营商为了提供更好的配套服务,增加了餐饮区、休息区等建设类成本支出,导致单座充电站的初始投资成本进一步被抬高。

即便处于领跑位置的企业,也没有尝到甜头。作为典型的后周期市场,充电桩需要资本密集投入,回报周期至少3-5年。某券商新能源分析师告诉虎嗅:“前期各家通过大规模硬件铺设,目的是跑马圈地拿牌照。为了抢占优质点位资源,不惜打价格战,导致行业进入白热化竞争阶段。之后若有产品换代,充电站回本难度就会更高。”

2015年,国内的充电站保有量仅有1069座,2019年增长到了3.6万座。2023年,这一数字增长到了11.1万座。行业人士认为,随着一线城市的优质点位被抢占一空,充电桩市场将从过去的粗放圈地,逐步转向基于精细化运营的有序扩张,从而提升运营效率和效益。

电价涨了

近段时间,被电动车车主诟病最多的,便是肉眼可见的充电价格上涨的问题。

自7月份以来,北京、上海的电动车主明显感觉到,充电费贵到快和油价持平了。甚至电价翻倍的涨幅,让很多人都以为充电桩企业打算割车主的韭菜,和共享充电宝一样闷声发财了。

钱真的被充电桩运营商赚走了吗?答案当然不是。

一般来说,充电费包含电费和服务费。其中电费是运营商代收,然后一分不差地上交给电网。也就是说,服务费才是运营商的真正收入。至于电价涨到多高,都和充电桩运营商没关系。而服务费根据不同城市的不同点位,平均每度电在0.3元到0.7元之间。这是早期特来电、星星充电等头部玩家协定好的基准价格。

让人疑惑的是,既然只能靠服务费赚取微利,为什么还要涨价伤害车主感情呢?实际上,近期充电价格上涨并不是充电桩运营商合谋的行为。

中国充电联盟副秘书长仝宗旗指出,除了每年夏季用电高峰之后,电费都会在这个阶段上涨外,部分地区调整了峰值电价,尤其是把原来中午12点到下午14点的平价时段,调整为尖峰时段。“这正好是很多出租车、网约车司机的交班时间,或者是中午休息时间和充电的时间。”例如上海,尖峰和平谷的电费价差最大达到了一度电1.89元,“这是导致7月份以来大家普遍感受到电价上涨的主要原因。”

业内人士告诉虎嗅,尖峰电价本身是受国家调控,由发改委预先制定好价格,等到特定季节和时间,各地就必须遵循尖峰电价的规则。

“为了降低用户对于价格的敏感程度,运营商其实做了动态的价格调整的。”该行业人士如是说。例如在峰时电价和尖峰电价时段,运营商会把服务费降低到每度电0.3元到0.4元;等到谷时电价,服务费再调整到0.6元到0.8元,从而把电价波动的范围拉小。

图片电动汽车公共充电桩

当然,由于国内充电桩运营商普遍处于亏损状态,部分地区确实上调了服务费。根据中国充电联盟数据统计,全国的充电服务费平均在一度电4毛钱左右,和以前激烈的低价竞争相比,服务费的上浮,其实是一个相对正常的价格区间。

值得注意的是,前不久国内充电聚合平台快电用“0服务费”的方式“奇袭”,此举虽然讨好了用户,却在行业内引发轩然大波,不仅导致特来电、星星充电宣布退出快电平台,甚至还被成都35家充电企业联合围剿和抵制。

图片快电面向全国VIP会员,服务费直接降至0元(8月16日凌晨)

“其实通过降低服务费抢流量获客的事情,以前也发生过,但毕竟现在桩企更看重现金流,所以各家企业紧守行业的底线,表现得比较克制。”上述行业人士表示,一旦突破了这个底线,用极低的定价去抢市场,很难被市场容忍和接受。

格局重塑

眼下,随着新玩家闯入充电赛道,他们很可能会用另一种业务逻辑和发展模式,开启行业下半场的角逐。

从资本角度来看,充电桩市场近期呈现出了一大趋势,那就是由过去的社会资本主导,转向大基建投资,国有资本和产业资本伺机而入。

这些企业选择当下“卡位”,正好赶上了三四年前投建的充电站,需要翻新或汰换设备的阶段,因此给充电市场的第二轮投资创造了条件。

充电市场的竞争固然激烈,不过随着新能源汽车渗透率提升,充电桩运营市场逐渐迎来盈利拐点,充电桩市场已进入整合期。

其中,中石油今年以来多次布局充电桩产业。其收购的普天新能源,公共充电桩数量达2.4万台,在全国充电运营企业中排名第15。这笔交易的完成,意味着中国石油收购普天新能源后,可以借助较大的充电桩规模一举跃升至行业靠前的位置,不失为最快逆袭的途径。

然而,来自普天的2.4万台公共充电桩,并不能满足中石油的“胃口”。按照中石化的计划,2025年充换电站要完成5000座的建设目标。截至2022年底,中国石化的充换电站达2200余座。

图片北京东直门,普天充电站电动车充电桩提示牌

为了实现这一目标,早在6月份,中石油就抛出充电设备招标采购的“大单”,金额高达5亿元,大规模的自建充电设备正在大步进行中。

对于中石油来讲,充电桩业务的意义非同寻常。它代表了传统石油巨头向清洁能源巨头转型的一大突破方向。壳牌、BP等大型国际能源公司,近一两年间也在大量通过收购和合作的方式,扩大充电站的业务版图,并与中国合作伙伴绑得更紧。

多位业内人士认为,当资金体量较大的巨头进入充电桩市场,意味着行业即将迎来新一轮洗牌。届时,那些运营能力、资金实力比较强的运营商,可以把过去极度分散割裂的运营商全部重新归拢。

图片壳牌首家360kW南京超充站

需要注意的是,充电站本质上和加油站一样同属于基建。“如果国家队不入局,远期来看,行业会朝向充电宝的模式发展。但随着“三桶油”攻城略地,充电站运营迟早会演变为加油站的模式,行业格局将会彻底变化。”上述行业分析师如是说。

所谓“充电宝模式”类似互联网的“千团大战”,基本上就是上半场各家通过大规模铺设硬件,然后在跑马圈地的过程中不断博弈,大家赚的是峰谷电价差和租赁价格,最后在市场的动态平衡下找到自己的位置。

而“加油站模式”将由央企统一管理,市场化程度虽然不高,但可以避免了价格战带来的恶性竞争,同时能给予业务长期不盈利的成长空间,战略意义远大于经济效益。

来源:虎嗅APP