业绩大分化加剧!“三桶油”的2023年

发布日期:2023/11/9

截至10月最后一天,三桶油三季报齐出。表面看来延续了2022年度的“皆大欢喜”,实则在国际油价不确定性加剧的大变局下,三桶油正在加速业绩分化。

中国石化中国石化(SH:600028)在营收上一马当先,前三季度实现营收24699亿元,中国石油(SH:601857)则以22821亿元紧随其后,中国海油中国海油(SH:600938)营收规模最小且差距较大,为3068.17亿元。同比去年,增幅由大到小依次为中国石化(1%)、中国海油(-1.39%)、中国石油(-7%)。

不过净利润排名却出现翻转:营收最多的中国石化却“不增利”,净利润530亿元(同比降了7%),最低;营收最少的中国海油,净利润976.5亿元(同比-10.2%),降的最多;中国石油则实现净利润1316.5亿元(同比增长10%)。

数字背后更为关键的是,中国石化的盈利能力与另外两家距离拉大。背后的原因,当然可以将其归因于俄乌战争后国际油价动荡性加剧,更准确来说,是国际油价不确定性给油气全产业链带来的重塑,使得三桶油长期业绩分化加剧。

三桶油长期业绩大分化

三桶油业绩分化的表层原因,是油价、气价等能源价格的波动。

俄乌战争爆发后,2022年国际油价一路冲高至每桶137美元,全年的布伦特原油期货均价也达到100美元。油气价格自2008年以来的历史高位,令全世界的油气公司都赚的盆满钵满。

进入2023年,随着欧洲能源供需的逐步稳定,全球油气卖家买家逐步“调整座位”,油气价格比照2022年走低。2023年以来至今,布伦特原油期货均价下探至81美元。这就初步解释了中国石油营收下降、中国海油营收净利双降、中国石化的“增收不增利”。

中国石化“增收不增利”的背后,还有一个不易觉察的变化:为何中国石化为何营收同比只增加了1个百分点,利润却下降了10个百分点?

同时,与中海油专注于上游油气勘探开发不同,核心的“两桶油”中国石化、中国石油都是全产业链布局,但与去年同期相比,前三季度中国石化与中国石油的盈利差距却在扩大(净利润差额从636.11亿元扩大至786.5亿元)。

如此鲜明的对比也只是在近两年中才首次出现的。

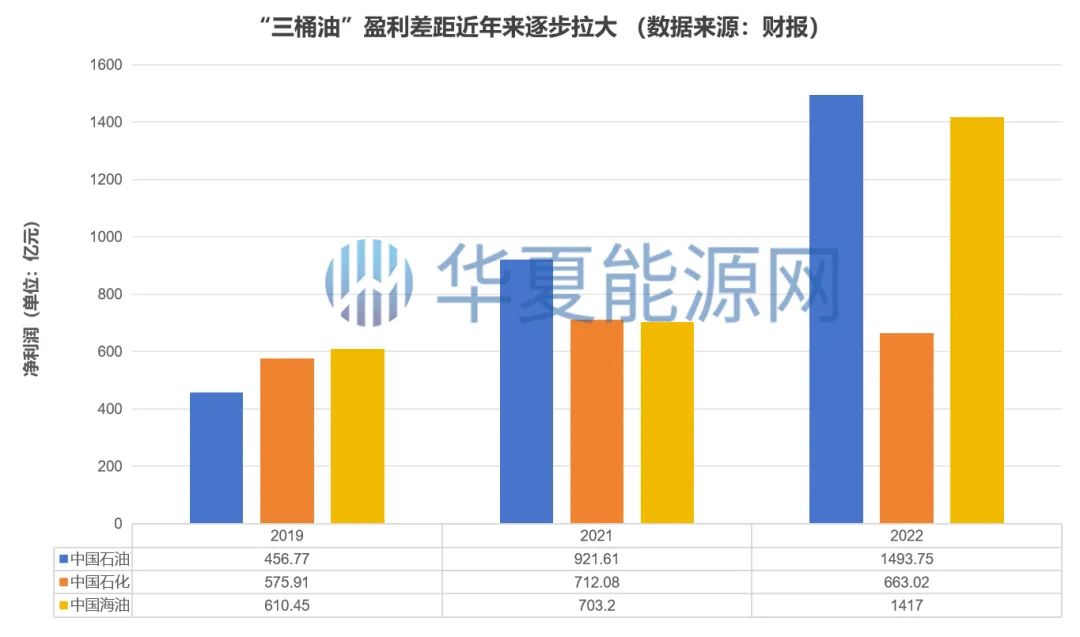

回望疫情之前的2019年,“三桶油”的归母净利润虽有差距,但不算大——中国石油、中国石化、中国海油的净利分别为456.77亿元、575.91亿元和610.45亿元。

自2021年开始,差距开始出现。当年中国石油、中国石化、中国海油分别净利921.61亿元、712.08亿元、703.2亿元。2022年,这一差距扩大为中国石油1493.75亿元、中国海油1417亿元、中国石化663.02亿元。换句话说,中国石油的赚钱能力,显著优于中国石化,这一差距在2023年进一步拉大。

图片图:中国石油/中国石化/中国海油盈利差 柱状图

同为全产业链布局的中国石化与中国石油,二者盈利差距拉大,这与中国石化化工业务的占比更高强相关。尤其是在国家油价动荡波动,以及国内减碳要求给化工行业带来巨大不确定性的条件下,中国石化的化工板块经营与发展陷入困境。

今年三季报显示,中国石化“化工板块”业绩第三季度扭亏为盈实现盈利(0.59亿元),但由于国际油价上涨,同期叠加化工市场需求疲软、产能集中释放、产品均价下跌等原因,中国石化整个化工板块前三季度合计确是亏损的,亏损高达67亿元,比去年同期亏损扩大56.46亿元。

目前,国内化工市场需求疲软,但上游仍有多个民营炼化项目相继投产,2022年拟建的12个炼化一体化项目中,7个已公布投资额的项目合计投资高达6000亿元。上述新增产能的加速释放将导致化工行业面临产能过剩,对企业盈利能力必然是很大的考验。

“增储上产”进度条

值得注意的是,在油价、气价高企的2022年,三桶油纷纷实现营收利润双丰收。除了众所周知的能源价格上涨因素,三桶油还特别强调自身“增储上产”的功劳。

今年前三季度,油价回调,三桶油已不复去年高增长的态势,但是三桶油还是强调自身增储上产,说增储上产在一定程度上平抑了油价下跌。

当然,增储上产,加大油气资源的勘探开发力度,从而有效保障油气能源自给率,这是三桶油履行社会责任的重中之重。高度依赖原油进口的中国,高度重视自身的油气安全,担子自然落在了三桶油身上。

以原油为例,由于中国的石油对外依存度高达75%,所以国内年自产原油正在坚守“2亿吨”这条线,因此三桶油的增储上产就十分重要。国际上通行的衡量石油公司增储上产成效的指标是“储量替换率”,也即当年新增探明可采储量与产量当量之比,只有替换率大于1时,表明公司仍处于可持续健康发展轨道,否则就是“寅吃卯粮”。

分析三家企业披露的增储上产方面的“进度条”:

为“稳油增气”,中国石油加大勘探开发力度,目前已经取得了四川盆地、塔里木盆地、准噶尔盆地、渤海湾盆地、鄂尔多斯盆地等重点区域的战略性突破,有望形成新的规模增储产量和未来战略接替的地区。

增储上产反应到财报上,2023年前三季度,中国石油实现油气当量产量13.15亿桶,同比增长5.1%,其中原油产量 7.06亿桶,同比增长4.3%,可销售天然气产量 3.7万亿立方英尺,同比增长6.1%。

中国海油也在持续加大油气勘探开发力度。2022年以来已经获得逾18个新发现,成功评价逾28个含油气构造;今年以来获得番禺10-6和开平18-1等多个油气新发现,成功评价秦皇岛27-3等大中型含油气构造,持续开拓增储上产接替区。

2023年前三季度,中国海油油气总净产量创历史同期新高,实现总净产量4.997亿桶油当量,同比增长8.3%。其中,中国净产量345.5百万桶油当量,同比增长6.7%,主要得益于垦利6-1和陆丰15-1等油田产量上升的贡献;海外净产量154.1百万桶油当量,同比增长11.8%,主要得益于圭亚那和巴西产量增加。

2023年以来,在勘探方面,中国石化在塔里木盆地、准噶尔盆地等地区取得了一批油气新发现和重大突破。开发方面,中国石化推进济阳、塔河、准西等产能建设,深化老油田开发;加快顺北二区、川西海相等产能建设,实施天然气增储上产。

前三季度,中国石化实现油气当量产量3.8亿桶,同比增长3.6%,其中原油2.1亿桶,同比略有下降;天然气9930亿立方英尺,同比增长8.7%。

然而,尽管三桶油在勘探开发、增储上产方面年年有成效,但国内油气对外依存度较高的局面,短期难以扭转,在“将能源饭碗掌握在自己手中”的要求下,三桶油的增储上产,在未来仍将是常态。

绿色转型发力点有别

在保证油气供应和能源安全的前提下,国家一直在敦促三桶油加快绿色转型的步伐。2022年3月,国家能源局在2023—2025年行动方案中明确要求,大力推动油气勘探开发与新能源融合发展,并积极扩大油气企业开发利用绿电规模。

目前,三桶油探路绿色转型涉及风光新能源开发、绿氢制造、氢能基建、CCUS等,但三家公司的侧重点有所不同。

意欲打造“第一氢能公司”的中国石化,将绿色转型侧重点放在了绿氢制造。由于石化公司在绿氢制造产业有着先天优势,因此在氢能领域投入力度最大(关联阅读:https://hxny.com/nd-95705-0-8.html)。

今年8月,年产绿氢2万吨的新疆库车绿氢项目投产,其制氢成本(18元/公斤)约合市场绿氢生产成本的一半,所产氢气通过管道输送至中国石化旗下炼厂用于炼油生产加氢;此外,投资约57亿元的内蒙古鄂尔多斯市风光融合绿氢示范项目已开工,投产后年可制绿氢3万吨。

在氢能基建方面,“十四五”中石化计划建成1000座加氢站,目前已建成近百座。此外,中国石化大力推进“西氢东送”输氢管道示范项目,该管道起于内蒙古乌兰察布,一期规划终点是地处北京的燕山石化,管道一期年输送10万吨、远期年输送50万吨。

中国石油能源转型发力点在风、光新能源。2022年,中国石油风光发电装机规模超140万千瓦。今年则正在推动一体化新能源大基地和地热、集中式风光气电融合等项目落地。

中国石油表示,力争2025年实现新能源产能比重达到公司一次能源的7%,2035年实现新能源、油、气三分天下的格局,2050年左右实现“近零”排放。

中国海油则发力海上风电。中国首座深远海浮式风电平台“海油观澜号”已在今年年内成功并网发电。中国海油方面表示,“每年资本开支的5%至10%将用于海上风电,以保持与全球同步的能源转型的步伐。”

与此同时,三桶油均在碳捕捉技术领域加大投入,在CCUS方面年内均取得了一定成效。

中石化方面,2022年8月,中国首个百万吨级 CCUS项目―中国石化旗下齐鲁石化-胜利油田项目正式建成投产,定位于“全产业链示范基地”;今年5月,中国石油与国家能源集团共建的宁夏300万吨/年CCUS示范项目开工,预计2025年底建成投运;今年6月,中国海油旗下中国首个海上二氧化碳封存示范工程投用,可封存二氧化碳30万吨/年。

尽管石油公司正在千方百计完成减碳目标,但转型所需要的时间与投入将是远高于预期的。因此,如何积极稳妥实现能源结构的调整,也是摆在“三桶油”一把手面前的一大挑战。

参照五大国际油气巨头之一的道达尔能源,针对2050年实现净零排放的目标,将其能源结构调整计划为:到2030年石油、天然气和电力比重调整为40%、40%和20%;到2050年三者比重将分别为20%、40%和40%。

显然,即便到了碳中和净零排放的阶段,油、气仍存在于其主营业务中。这或对三桶油的能源结构调整,具备一定参考意义。

无论是氢能投入、新能源开发还是加大创新技术投入,三桶油都在力争为自身油气(传统能源)业务的发展腾挪空间。但远期来看,油气巨头们应在如何开发利用好油气资源上同时发力,毕竟“双碳”目标的进程,是可再生能源缓慢代替化石能源的过程,而不是“不要化石能源”。